Sedangkan, inflasi inti yang sebenarnya lebih mencerminkan permintaan domestik hanya menyumbang sebesar 2,63%, dan relatif terkendali. Komponen inflasi inti terdiri dari perumahan, pendidikan, barang dan jasa rumah tangga, transportasi dan komunikasi, hiburan dan rekreasi, serta perawatan pribadi.

Sinyal Bank Indonesia

Selain inflasi belum jinak, perang terbuka antara AS-Israel terhadap Iran membuat mata uang di pasar Asia tersungkur, termasuk rupiah. Dengan ketidakpastian geopolitik yang terjadi, sepertinya musim pelemahan rupiah belum akan berakhir.

Kondisi ini membuat BI mau tak mau harus menahan BI Rate lebih tinggi lebih lama, meski sinyal kelesuan ekonomi domestik cukup terlihat. Sebagai suku bunga kebijakan, BI Rate kerap menjadi bunga acuan di pasar keuangan. Pengaruh tingkat suku bunga tak sekadar berhenti pada industri perbankan atau pembiayaan, tapi lebih luas sampai ke urusan dapur rumah tangga masyarakat Indonesia.

BI tercatat menurunkan suku bunga pada September 2024 menjadi 4,75%, setelah itu bunga acuan cenderung bertahan lebih lama sebagai upaya stabilisasi nilai tukar rupiah yang volatil imbas ketidakpastian global.

Jika BI menahan suku bunga lebih tinggi lebih lama, dampak pengetatan ini dapat menekan belanja masyarakat. Berikut dampak dari tingkat suku bunga tinggi bagi masyarakat.

Bunga Kredit Tinggi

Pengetatan BI Rate dapat menyebabkan tingginya biaya dana atau cost of fund perbankan. Sebab, BI Rate yang tinggi menyebabkan tingkat bunga di Pasar Uang Antar Bank (PUAB) juga ikut tinggi alias mahal. IndONIA yang menjadi cerminan rata-rata suku bunga PUAB overnight juga mengalami kenaikan.

Melansir data Bloomberg, IndONIA sepanjang Februari telah naik 15 basis poin (bps) dari 4,08% menjadi 4,23%. Posisi terakhir awal Maret, IndONIA masih berada di level 4,2%.

Kondisi ini dapat mengindikasikan likuiditas yang relatif lebih ketat serta adanya peningkatan harga dana di pasar uang.

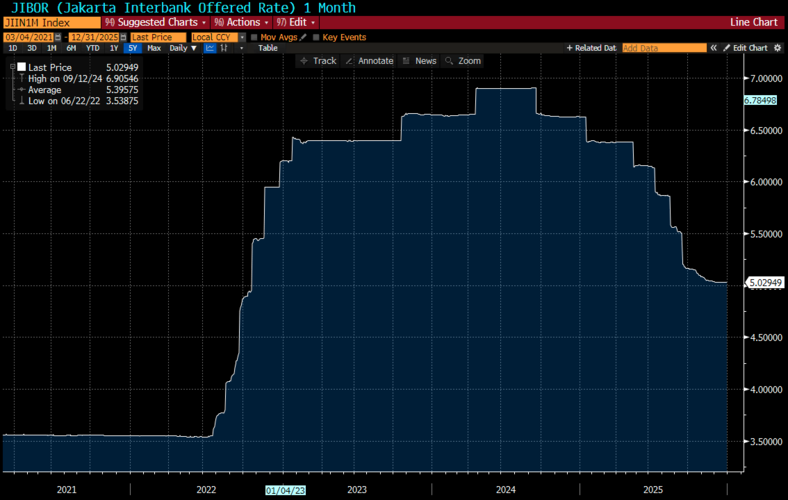

Begitu juga dengan tingkat bunga Jakarta InterBank Offered Rate (JIBOR) saat ini masih berada di 5,02%. Dengan BI Rate tinggi lebih lama, bank berpotensi menaikkan suku bunga deposito untuk menjaga daya tarik dana pihak ketiga, yang akhirnya juga mengerek bunga kredit naik lebih mahal.

Dalam konteks Indonesia yang pertumbuhannya bergantung pada konsumsi dan ekspansi kredit, tekanan terhadap biaya dana perbankan ini jadi faktor yang bisa memperlambat transmisi pembiayaan ke sektor riil.

Ketika tingkat bunga di pasar juga ikut tinggi, suku bunga kredit seperti Kredit Kepemilikan Rumah (KPR), atau Kendaraan (KKB) bisa ikut terkerek. Dengan proyeksi suku bunga lebih tinggi lebih lama (higher for longer) membuat peluang dipangkasnya bunga KPR dan KKB juga ikut mahal.

Ekspansi Usaha Terbatas

Jika tingkat suku bunga tetap tinggi, geliat usaha juga semakin terbatas. Lantaran usaha kerap membutuhkan suntikan modal dari perbankan untuk ekspansi, menjaga arus kas, sampai membiayai kebutuhan operasional.

Dengan tingkat suku bunga tinggi, biaya pinjaman jadi meningkat dan membuat perhitungan bisnis jadi lebih konservatif. Efeknya, lapangan pekerjaan yang tadinya bisa terbuka lebar lantaran ada ekspansi usaha menjadi kian sempit.

Bukan hanya di korporasi besar, bunga tinggi juga berpengaruh pada usaha kecil dan menengah (UKM) yang juga bergantung pada kredit perbankan juga jadi kelompok yang rentan.

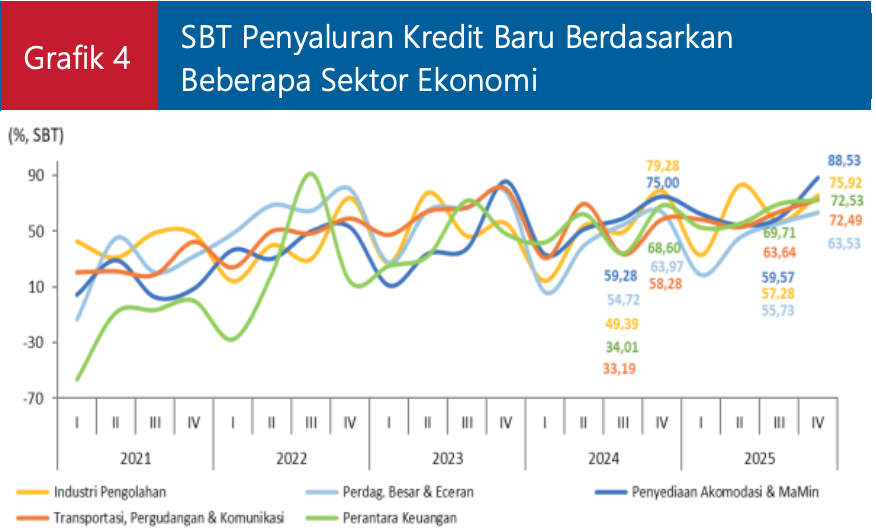

Berdasarkan hasil survei Permintaan dan Penawaran Pembiayaan Perbankan yang dirilis oleh Bank Indonesia hari ini, Kamis (22/1/2026), memprediksi pada triwulan I-2026, Saldo Bersih Tertimbang (SBT) permintaan kredit baru hanya akan tubuh 55,74%, lebih rendah dari capaian Desember 2025 di angka 88,92%. Angka ini menyelipkan sinyal bahwa sepertinya perbankan menghadapi 2026 dengan kehati-hatian dan terbatasnya ruang pelonggaran suku bunga dari BI.

Terbatasnya ekspansi usaha juga dikarenakan bank akan semakin memperketat akses konsumen ke kredit murah dan akan lebih selektif pada permintaan KPR atau kredit kendaraan. Pengetatan terutama terjadi pada kredit investasi dan KPR/KPA, khususnya dari sisi persyaratan administrasi dan agunan.

Lapangan Kerja Tersendat

Dengan tingginya tingkat suku bunga dan sikap perusahaan yang menahan ekspansi usaha, membuat dinamika lapangan kerja ikut tersendat atau bahkan menyusut lantaran adanya efisiensi yang dilakukan.

Ketika biaya pinjaman mahal dan permintaan belum cukup pulih, banyak pelaku usaha memilih efisiensi daripada ekspansi. Akibatnya lapangan kerja baru jadi lambat, bahkan tidak sedikit perusahaan yang menahan rekrutmen atau merampingkan tenaga kerja demi menjaga margin usahanya tetap aman.

Kapasitas produksi yang rendah ikut mempersempit peluang kerja baru. Alhasil, tingkat pengangguran jadi semakin tinggi. Memang data terakhir menyebut, tingkat pengangguran terbuka menyusut, namun partisipasi angkatan kerja justru merosot. Artinya, tidak semua penduduk usia kerja produktif terserap atau mencari pekerjaan.

Laporan dari Institute for Development of Economics and Finance (INDEF) mencatat angka pekerja Tidak Penuh yang masuk kategori pekerja informal, termasuk pekerja Paruh Waktu dan setengah pengangguran, mengalami peningkatan dari 46,19 juta menjadi 47,89 juta orang secara tahunan. Kenaikan angka ini menandakan bahwa banyak orang bekerja tapi tidak dalam jam kerja penuh atau dengan upah yang layak.

Saat ini, masyarakat Indonesia lebih banyak terserap bekerja di sektor informal. Besarnya jumlah pekerja informal ini lantaran secara proporsi jumlah penduduk RI didominasi oleh lulusan SD atau tidak tamat SD sebesar 50,07%, lulusan SMP 20,21%, SMA 17,29%, SMK 8,09%, S1 2,42%, Diploma 1,57%, dan S2 0,35%.

Struktur ketenagakerjaan Indonesia ini yang mendorong pertumbuhan tenaga kerja di sektor informal, sebab lapangan kerja sektor formal yang padat karya tak dapat mengakomodir jumlah angkatan kerja produktif.

Penyusutan Daya Beli Masyarakat

Apabila BI Rate bertahan tinggi lebih lama lagi, maka tingkat bunga kredit rumah tangga, seperti KPR atau kredit konsumsi lainnya, serta beban cicilan utang rumah tangga semakin tinggi.

Ketika pengeluaran rumah tangga untuk pembayaran cicilan utang semakin besar, rumah tangga tak punya keleluasaan ruang untuk memakai pendapatannya untuk belanja konsumsi selain kebutuhan primer.

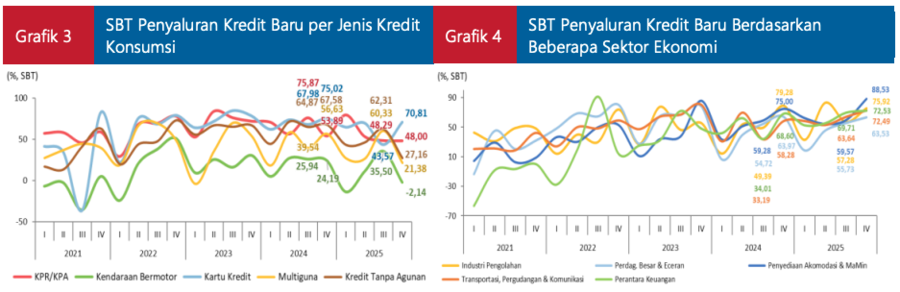

Sebagai catatan, masih dari laporan BI yang sama, pertumbuhan kredit konsumsi melambat tajam, dengan SBT hanya 13,39%. Kredit kendaraan bermotor bahkan terkontraksi sebesar 2,14%.

Kendaraan bermotor sebagai salah satu durable goods menjadi cerminan daya beli konsumen. Dengan adanya kontraksi penyaluran kredit di segmen tersebut mengindikasikan adanya tekanan daya beli rumah tangga dan meningkatnya kehati-hatian konsumen.

Jika tren ini berlanjut perlambatan konsumsi berisiko terjadi lebih dalam dan meluas. Padahal konsumsi rumah tangga menyumbang lebih dari separuh Produk Domestik Bruto (PDB). Pelemahan pada segmen kredit konsumsi dapat merambat ke sektor ritel, manufaktur barang konsumsi, hingga sektor jasa.

Dalam konteks ini, kebijakan suku bunga tinggi memang dapat menjaga stabilitas makro dan nilai tukar, namun konsekuensinya terhadap daya beli dan pertumbuhan domestik perlu dikelola secara cermat agar tidak memperpanjang siklus perlambatan.

(dsp/aji)