Ledakan ekspor yang didorong kecerdasan buatan (AI) menjadi sumber ketidakseimbangan baru dalam ekonomi China. Produksi meningkat, tetapi konsumsi domestik tetap lemah akibat krisis properti dan pasar tenaga kerja yang rapuh.

Tanpa pemulihan permintaan dalam negeri yang lebih kuat, ekonomi China berisiko mengalami perlambatan lebih dalam, meskipun kesepakatan AS-Iran untuk membuka kembali Selat Hormuz berpotensi menstabilkan biaya pengiriman dan harga energi global.

Pandangan Bloomberg Economics

“Data aktivitas Mei menunjukkan ekonomi dua kecepatan yang semakin jelas. Sisi produksi tetap kuat, didorong ekspor dan sektor AI yang tumbuh lebih cepat dari perkiraan. Sebaliknya, sisi permintaan melemah karena konsumsi dan investasi swasta non-teknologi anjlok.” kata Chang Shu dan Eric Zhu

Data penjualan ritel dan investasi yang lebih lemah dari perkiraan juga kembali memicu pertanyaan mengenai akurasi indikator-indikator tersebut dalam mencerminkan kondisi ekonomi yang lebih luas.

Menurut Yu Song, Kepala Ekonom China di UBS Securities, indeks produksi sektor jasa yang tumbuh 4,4% pada Mei memiliki korelasi yang lebih kuat terhadap pertumbuhan PDB dibanding data penjualan ritel yang sebagian besar hanya mencerminkan penjualan barang. Ia juga menilai inkonsistensi dalam data investasi aset tetap dapat membuat pelemahan ekonomi terlihat lebih buruk dari kondisi sebenarnya.

“Data PDB kuartal kedua kemungkinan akan lemah, tetapi tidak selemah yang tersirat dari data April,” kata Song kepada Bloomberg Television.

Beberapa analis memperkirakan pertumbuhan ekonomi hanya sekitar 4% pada April, di bawah target resmi pemerintah sebesar 4,5%-5% untuk tahun ini.

Sebagai tanda kekecewaan investor, yuan melemah di pasar offshore setelah data dirilis, sehari setelah mencapai level terkuat sejak awal 2023. Indeks Hang Seng China Enterprises memperpanjang penurunan dan turun sekitar 1,3% pada perdagangan siang di Hong Kong.

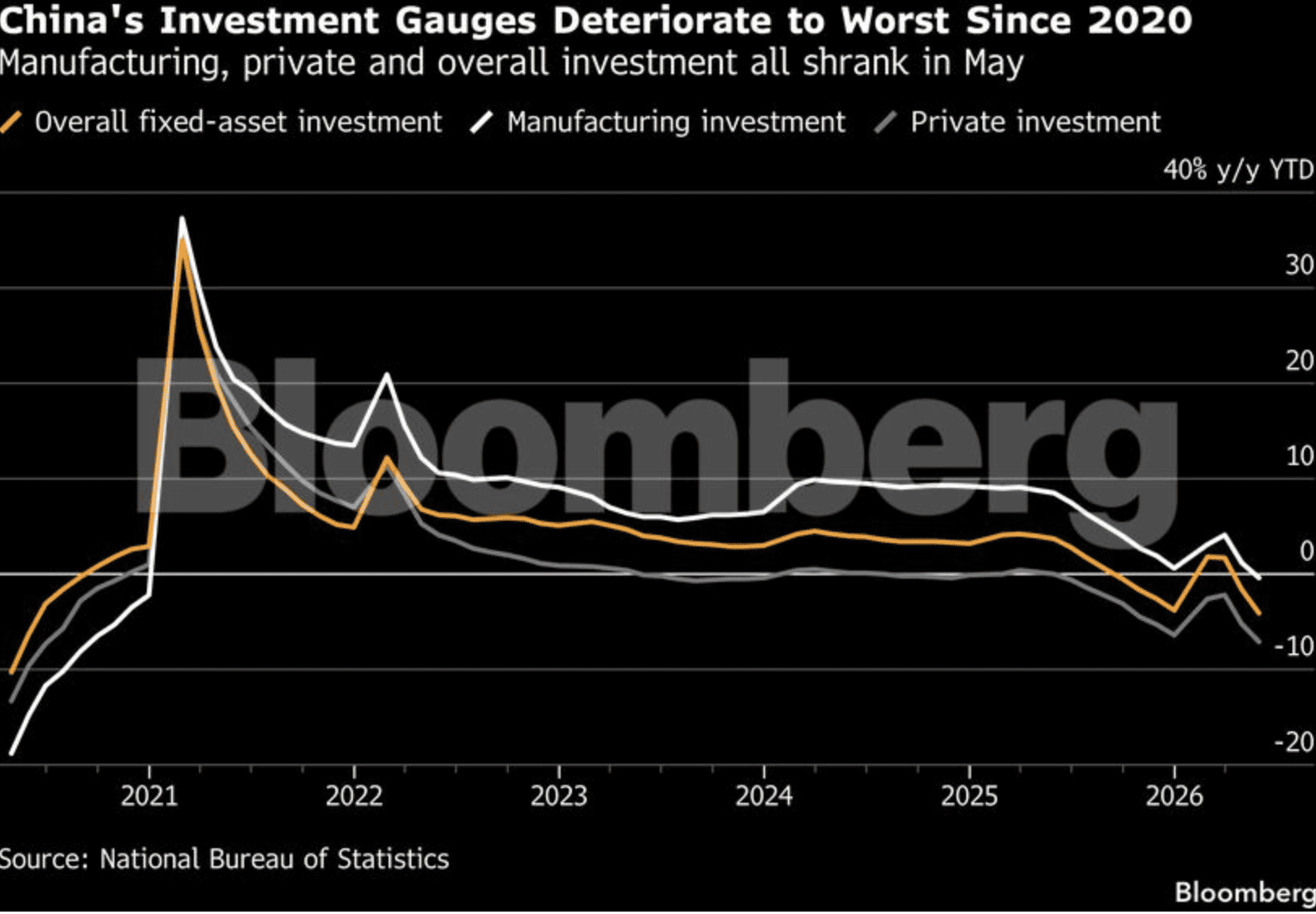

Investasi sektor swasta turun 7,1% dalam lima bulan pertama 2026 dibandingkan tahun sebelumnya, menjadi penurunan terdalam sejak 2020. Investasi manufaktur juga turun untuk pertama kalinya dalam enam tahun.

Data tersebut semakin menunjukkan divergensi yang melebar dalam ekonomi China. Investasi di sektor teknologi tinggi justru tumbuh 4,5%, dengan belanja modal produsen semikonduktor dan baterai lithium masing-masing naik 11% dan 25%.

Juru bicara NBS, Fu Linghui, menyebut hujan lebat sebagai salah satu faktor yang menekan investasi dan penjualan ritel. Ia juga menyoroti tingginya basis perbandingan tahun lalu akibat subsidi pemerintah serta proses transisi ekonomi menuju sumber pertumbuhan baru.

“Sejak kuartal kedua, beberapa indikator ekonomi melambat karena perubahan kompleks dalam lingkungan global dan penyesuaian struktural ekonomi domestik,” kata Fu dalam konferensi pers di Beijing. “Beberapa perusahaan menghadapi kesulitan. Namun secara keseluruhan, momentum ekonomi tetap relatif stabil.”

Dalam data penjualan ritel, barang bernilai besar menjadi penyumbang utama penurunan.

Pembelian mobil, yang menyumbang sekitar 8% dari total penjualan ritel, anjlok 16% pada Mei dibanding tahun sebelumnya. Tanpa memasukkan mobil, penjualan ritel masih tumbuh 1,1%.

Penjualan peralatan rumah tangga serta bahan bangunan dan dekorasi rumah juga mengalami kontraksi dua digit.

Penurunan harga rumah yang semakin cepat pada Mei tidak memberikan sinyal positif bagi sentimen konsumen. Harga rumah baru maupun rumah bekas sama-sama turun lebih cepat dibanding April.

Tanda-tanda perbaikan pasar properti masih terbatas pada kota-kota terbesar, sebagian karena meningkatnya pendapatan yang terkait dengan ledakan investasi AI global.

Rincian data produksi industri juga menunjukkan kesenjangan yang semakin lebar antara manufaktur berteknologi tinggi dan sektor lainnya.

Nilai tambah manufaktur teknologi tinggi melonjak 15% pada Mei dibanding setahun sebelumnya, meningkat dari 13% pada April. Produksi industri elektronik naik 17%, didorong permintaan kuat terhadap produk dan peralatan terkait AI.

Lonjakan ekspor sepanjang tahun ini masih cukup untuk mencegah ekonomi China mendingin lebih tajam. Supercycle investasi AI global meningkatkan permintaan dan harga perangkat keras yang diproduksi oleh China sebagai pusat manufaktur dunia.

Ekspor melonjak pada Mei dengan laju tercepat dalam tiga bulan. Chip dan komputer menyumbang sekitar setengah dari pertumbuhan ekspor maupun impor, sementara ekspor semikonduktor melonjak 111%.

Hubungan dagang yang semakin stabil dengan AS, diperkuat oleh kunjungan Presiden Donald Trump ke Beijing, juga mendukung prospek ekonomi.

Para pembuat kebijakan sejauh ini tampak mengambil pendekatan "wait and see" terhadap ekonomi yang bergerak dalam dua kecepatan tersebut, setelah berbagai upaya mendorong konsumsi hanya menghasilkan peningkatan yang bersifat sementara.

Pemerintah mengurangi belanja publik pada Maret dan April seiring melambatnya penjualan obligasi. Otoritas kemungkinan merasa cukup nyaman dengan pertumbuhan PDB kuartal pertama yang mencapai 5%, meskipun sebagian ekonom juga menilai terbatasnya proyek yang memenuhi syarat menjadi faktor lain.

“Permintaan domestik masih membutuhkan dukungan dari kebijakan moneter yang longgar dan kebijakan fiskal yang proaktif,” kata Allen Ding, Kepala Ekonom China Citic Bank International. “Ada peluang besar untuk pemangkasan suku bunga, penurunan rasio giro wajib minimum, dan peningkatan belanja fiskal pada paruh kedua tahun ini jika harga minyak kembali turun.”

(bbn)