Namun, para pengelola dana global tetap berhati-hati karena mempertanyakan apakah pertumbuhan laba mampu mengimbangi valuasi yang kini jauh lebih tinggi dibandingkan emiten sejenis berdasarkan berbagai ukuran konvensional.

“Valuasi saat ini mencerminkan ekspektasi yang sangat tinggi terhadap eksekusi bisnis, kondisi pendanaan, dan ekspansi usaha jangka panjang,” kata Marco Martinelli, mitra di Turicum Investment Management AG, perusahaan investasi dan riset yang berfokus pada Vietnam.

Pada level saat ini, saham-saham yang terkait dengan Vingroup dinilai kurang menarik dibandingkan peluang investasi lain di negara tersebut.

Didukung miliarder Vietnam Pham Nhat Vuong, Vingroup memiliki bisnis yang mencakup kendaraan listrik, transportasi, properti, perhotelan, dan pariwisata.

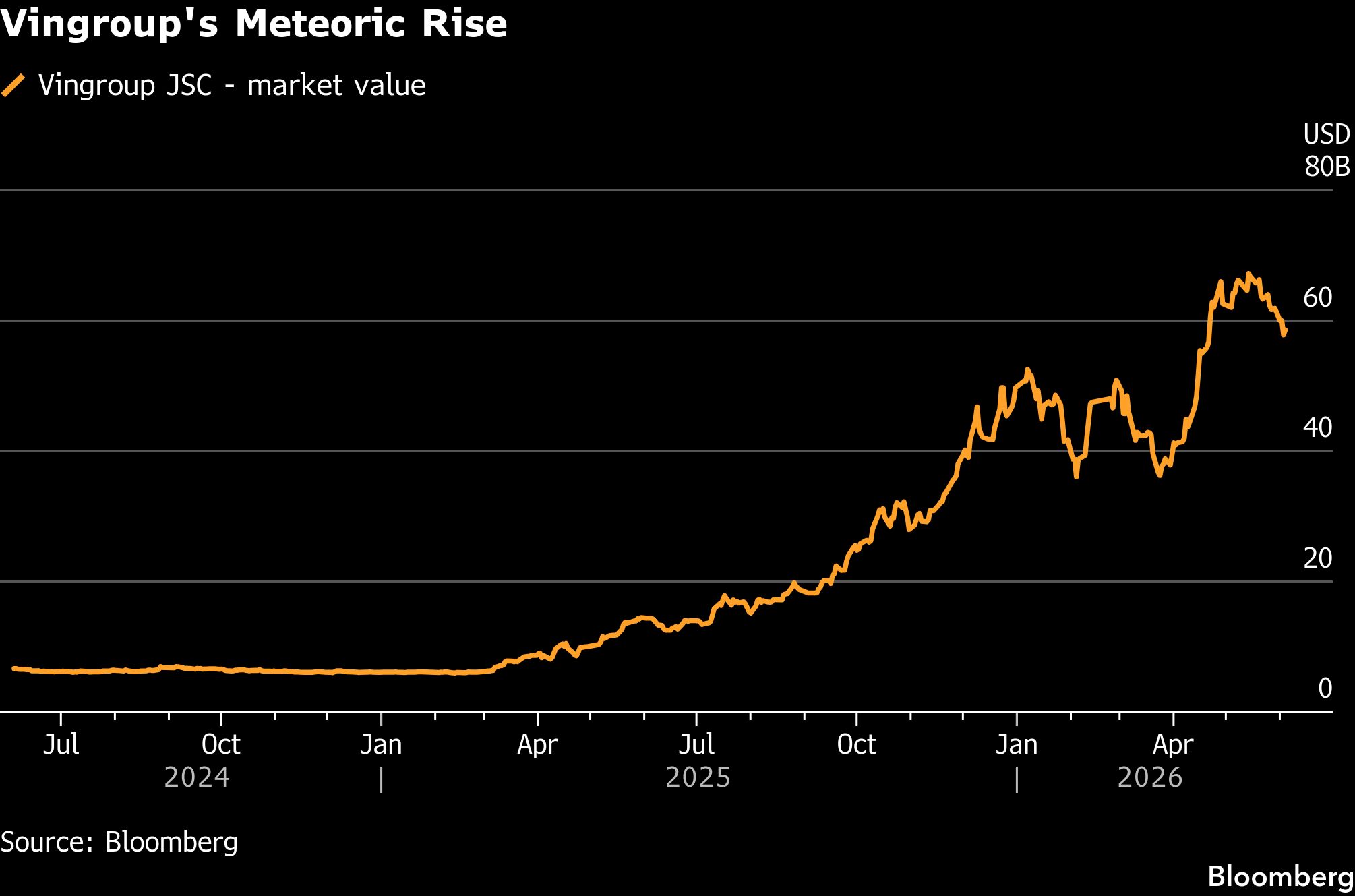

Pengaruhnya kini begitu besar hingga menyumbang sekitar sepertiga dari bobot indeks acuan VN Index. Meski valuasinya telah turun dari puncak tahun ini, saham tersebut masih diperdagangkan pada rasio 70 kali estimasi laba ke depan, jauh di atas rata-rata pasar yang sekitar 12 kali.

Dinamika semacam itu bukan hal yang tidak biasa di pasar yang lebih kecil, di mana likuiditas yang terbatas dapat memicu volatilitas tinggi.

Namun, kenaikan pesat Vingroup—beserta bobotnya yang sangat besar—berisiko mendistorsi pasar saham dengan kinerja terbaik di Asia Tenggara selama setahun terakhir.

Investor pasif juga harus menghadapi bobot indeks yang membengkak ketika Vietnam resmi naik status menjadi pasar berkembang pada September mendatang.

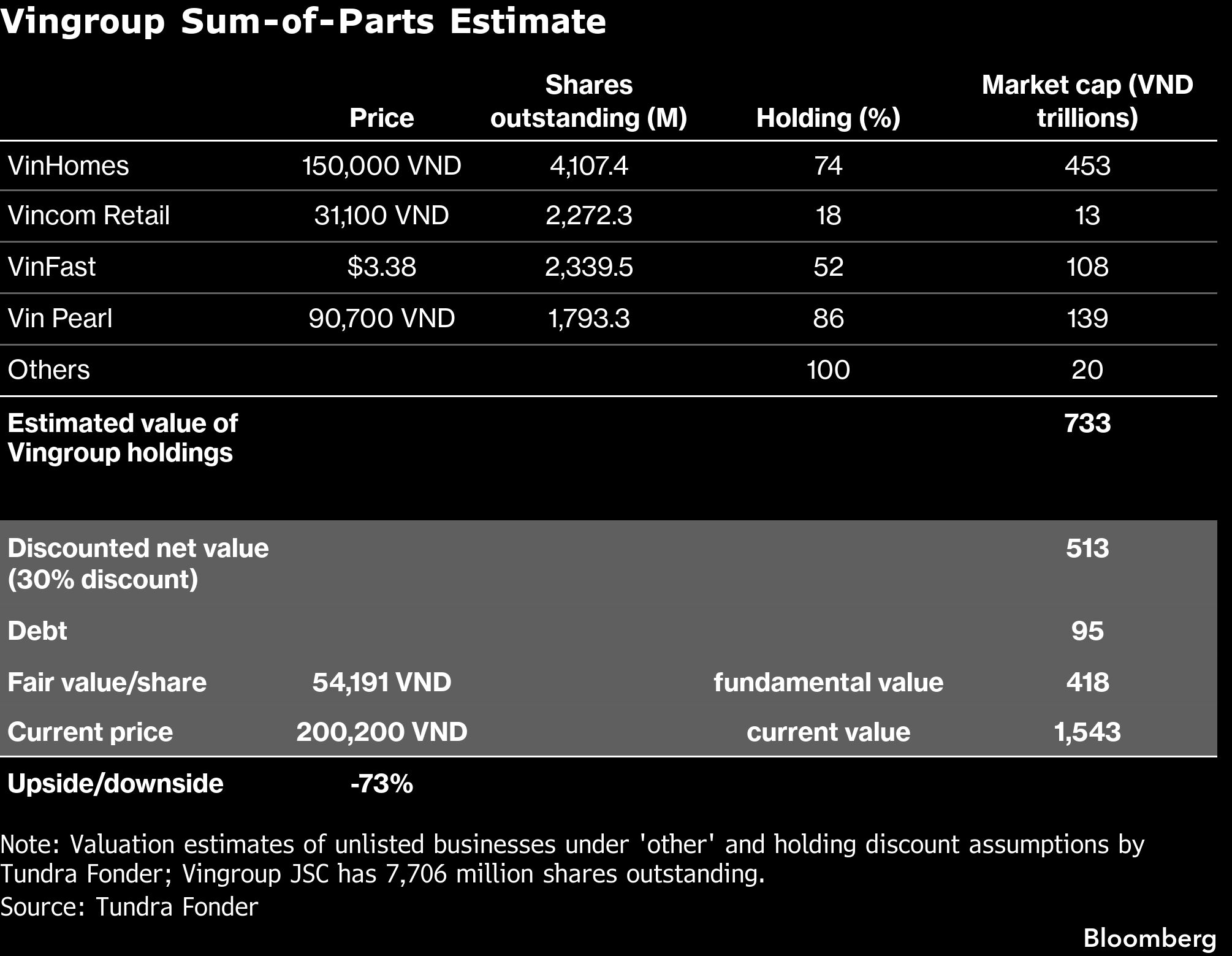

Pertanyaan utamanya kini adalah apakah fundamental perusahaan dapat membenarkan skala valuasi tersebut. Agar pertumbuhan laba mampu mengejar valuasi, Vingroup sangat bergantung pada Vinhomes JSC.

Pada kuartal pertama, unit properti itu membukukan laba bersih sebesar 25,6 triliun dong (US$972 juta), sekitar 10 kali lebih tinggi dibandingkan setahun sebelumnya, sementara laba konsolidasi grup hanya mencapai 7,3 triliun dong.

Kinerja tersebut makin penting untuk menutupi kerugian yang masih dialami produsen kendaraan listrik yang tercatat di AS, VinFast Auto Ltd., serta meningkatnya utang grup yang sebagian dialirkan untuk mendukung bisnis otomotif tersebut.

Menurut Mattias Martinsson, Chief Investment Officer di Tundra Fonder AB, perusahaan itu memiliki “kelebihan valuasi lebih dari US$30 miliar,” yang mengindikasikan nilai fundamentalnya seharusnya sekitar 70% lebih rendah.

Kehati-hatian investor juga terlihat dari posisi pasar. Investor asing telah melepas saham lokal senilai US$2,7 miliar sepanjang tahun ini, mendekati arus keluar US$3,3 miliar dari Indonesia, yang saat ini menghadapi ketidakpastian terkait potensi penurunan status pasar oleh MSCI Inc..

Dengan hanya segelintir perusahaan yang memiliki nilai transaksi harian di atas US$10 juta—yang sering dianggap sebagai ambang minimum kelayakan investasi—tekanan jual kemungkinan terkonsentrasi pada saham-saham berkapitalisasi besar.

Penggunaan leverage juga diduga berperan, dengan pinjaman margin mencapai rekor 407 triliun dong pada kuartal pertama, menurut Fiingroup.

Meski demikian, pertumbuhan Vinhomes juga mencerminkan arah ekonomi Vietnam yang lebih luas, di mana produk domestik bruto (PDB) tumbuh 7,8% pada kuartal pertama.

Pasar saham negara tersebut telah melonjak 45% sejak awal tahun lalu, sebagian didorong optimisme terhadap kenaikan status pasar oleh FTSE.

Sebagai perusahaan tercatat terbesar di Vietnam, Vingroup kemungkinan akan menerima porsi terbesar dari peningkatan aliran dana pasif, menjadikannya instrumen yang mudah digunakan investor untuk memperoleh eksposur terhadap tema tersebut.

Dalam pernyataannya kepada Bloomberg News, Vingroup mengatakan bahwa kenaikan harga sahamnya mencerminkan prospek ekonomi makro Vietnam yang positif serta fokus pemerintah dalam mendorong pertumbuhan sektor swasta.

Pandangan itu membuat sebagian pelaku pasar lebih tenang. Meski valuasinya tampak mahal berdasarkan ukuran tradisional, “aliran dana teknikal dan ekspektasi pertumbuhan jangka panjang masih dapat menopang harga saham dalam jangka pendek hingga menengah,” kata Nguyen Anh Duc, kepala pialang institusional di SBB Securities.

Para analis menilai keberlanjutan reli ini pada akhirnya akan bergantung pada kemampuan fundamental perusahaan untuk mengejar aliran dana yang masuk.

Dengan valuasi yang sudah sangat tinggi, perubahan sentimen sekecil apa pun dapat dengan cepat membalikkan momentum yang telah mendorong Vingroup ke level yang sangat tinggi.

Menurut Quynh Cao, kepala bisnis institusional di VNDirect Securities Corp., terdapat alasan yang cukup kuat dalam jangka pendek mengapa saham Vingroup masih bisa naik lebih tinggi.

Penyerahan proyek-proyek lahan oleh Vinhomes dan distribusi dividen yang akan datang menjadi faktor positif.

Namun, ia mengingatkan bahwa “jika monetisasi proyek-proyek Vinhomes melambat, atau kerugian VinFast bertahan lebih lama dari yang diperkirakan, koreksi valuasi akan terjadi dengan cepat. Ini adalah saham yang dihargai berdasarkan masa depan yang harus terwujud tepat waktu.”

(bbn)