Sedang KOSPI (Korea Selatan), Weighted Index (Taiwan), Ho Chi Minh Stock Exchange (Vietnam), PSEi (Filipina), NIKKEI 225 (Tokyo), SENSEX (India), SETI (Thailand), dan KLCI (Malaysia), yang masih melemah masing–masing 3,25%, 1,75%, 0,78%, 0,75%, 0,44%, 0,15%, 0,07%, dan 0,03%.

Dengan data tersebut, IHSG mencatat penurunan terdalam dan paling amblas nomor satu di Asia, bersanding dengan KOSPI Korea Selatan.

Penyebab IHSG Melemah

Sejumlah saham menjadi pemberat IHSG sepanjang perdagangan hari ini. Saham barang baku, saham energi, dan saham transportasi mencatatkan pelemahan paling dalam, dengan masing–masing terpangkas 7,31%, 6,93% dan 6,58%.

Berikut deretan saham laggard berdasarkan data Bloomberg:

- Bank Central Asia (BBCA) menekan 16,47 poin

- Dian Swastatika Sentosa (DSSA) menekan 11,52 poin

- Ekamas Mora Republik (MORA) menekan 11,26 poin

- Chandra Asri Pacific (TPIA) menekan 11,21 poin

- Barito Pacific (BRPT) menekan 8,76 poin

- Amman Mineral Internasional (AMMN) menekan 8,55 poin

- Merdeka Gold Resources (EMAS) menekan 8,03 poin

- Bumi Resources Minerals (BRMS) menekan 7,54 poin

- Bayan Resources (BYAN) menekan 7,18 poin

- Sinar Mas Multiartha (SMMA) menekan 6,96 poin

Rupiah Buat All Time Low (ATL) Baru

Dari dalam negeri, depresiasi rupiah menjadi sentimen negatif yang amat berat bagi IHSG. Sepanjang perdagangan hari ini, rupiah terus–menerus lesu di hadapan dolar Amerika Serikat (AS).

Pada penutupan perdagangan hari ini di pasar spot, US$ 1 setara dengan Rp17.705. Rupiah melemah 0,28% point–to–point.

Berdasarkan data Bloomberg, rupiah terjerumus turun hingga sempat menyentuh level terlemah di sesi intraday mencapai Rp17.733/US$ sekaligus membuat All Time Low baru terhadap dolar AS, sebelum ada di level Rp17.705/US$ tutup dagang hari ini.

Adapun rupiah melemah ditengarai terimbas sentimen ketidakpastian meredanya perang Timur Tengah yang membuat harga minyak kembali melejit.

Minyak West Texas Intermediate (WTI) diperdagangkan di rentang harga tinggi nan mahal US$107,45 per barel, setelah melonjak lebih dari 6,22% point–to–point seperti yang dilihat data Bloomberg per hari ini pukul 17:30 WIB.

Sementara itu, harga minyak mentah Brent menyentuh harga US$110,16 pada perdagangan Selasa, usai melejit 4,17% ptp.

Tingginya harga minyak diproyeksikan dapat menambah tekanan neraca transaksi berjalan dan menggerus ketahanan fiskal. Beban subsidi akibat kenaikan harga minyak juga diestimasikan bakal menekan Anggaran Pendapatan dan Belanja Negara (APBN) 2026.

Dinamika ini membuat investor cenderung menjual aset–aset keuangan di pasar keuangan Tanah Air. Terlebih lagi pada pasar Surat Utang Negara (SUN) pada Kamis. Imbal hasil di hampir semua tenor, baik pendek, menengah dan panjang, selaras bergerak menguat, menandakan investor banyak melepas kepemilikannya dalam aset obligasi dalam negeri.

Mengacu data realtime Bloomberg pada 17:30 WIB, kenaikan imbal hasil terlihat cukup tajam di tenor pendek. Imbal hasil tenor 1 tahun tercatat melonjak 8,1 bps menuju 6,551%, diikuti tenor 2 tahun melejit 4,8 bps menjadi 6,528%. Begitu juga dengan tenor 7 tahun melonjak 2,8 bps menjadi 6,85% dan tenor 10 tahun menguat 0,4 bps menjadi 6,778%.

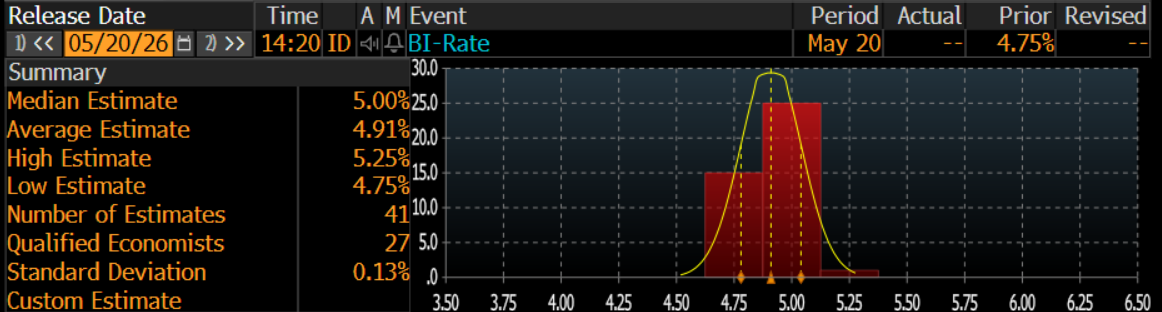

Wait and See BI Rate

Gubernur BI Perry Warjiyo sepertinya mulai memberi sinyal perubahan orientasi kebijakan. Jika pada 2025 kebijakan moneter diarahkan untuk menopang pertumbuhan dan kemakmuran ekonomi, maka tahun berjalan ini fokusnya harus kembali kepada stabilitas.

Pernyataan tersebut menyeret perhatian utama pasar terhadap pengendalian volatilitas rupiah sebagai prioritas.

Konsensus Bloomberg memproyeksikan pada pertemuan esok BI Rate bakal dinaikkan ke level 5%. Sebagian ekonom mulai membuka kemungkinan kenaikan suku bunga mencermati tekanan rupiah yang terus melemah hingga capital outflow membesar.

Adapun salah satu ekonom memproyeksikan BI Rate bisa naik ke level 5,25% melihat tekanan terhadap rupiah makin tak terbendung.

Terlebih lagi, pasar tampaknya mulai menghitung selisih imbal hasil aset rupiah dengan risiko yang ditanggung investor semakin menipis. Ketika risiko nilai tukar meningkat, investor tentu akan meminta kompensasi yield yang lebih tinggi. Jika tidak terpenuhi, maka tekanan jual pada obligasi domestik bisa semakin besar.

(fad)