"Fokus kami menjaga stabilitas rupiah. All effort akan kami lakukan, intervensi spot, DNDF, dan NDF di pasar global. Kita akan optimalkan instrumen operasi moneter kita untuk memberikan yield yang menarik," kata Destry Damayanti, Deputi Gubernur BI.

Selain itu, upaya BI mengurangi ketergantungan pada dolar AS melalui kerja sama transaksi mata uang lokal juga mulai menunjukkan hasil. Local Currency Transaction mengalami peningkatan posisi sebesar US$4,12 miliar pada Februari 2026. Transaksi terbesar datang dari China yang per bulannya mencapai US$3,02 miliar.

"Kebutuhan terhadap mata uang lain selain dolar AS meningkat di Indonesia, ini yang terus kami optimalkan dengan memperdalam pasar keuangan untuk yuan, baik CNH maupun CNY," papar Destry.

Risiko Inflasi

Di tengah upaya menjaga daya tarik imbal hasil dan stabilitas rupiah, keputusan BI juga mencerminkan sikap kehati-hatian atas tekanan eksternal saat ini. Memang inflasi juga belum bisa dibilang jinak, sementara pertumbuhan ekonomi juga belum sepenuhnya berakselerasi.

Inflasi Februari tercatat 4,76% secara tahunan. Meski terbilang tinggi, inflasi ini sejatinya terkerek akibat kenaikan harga volatil food.

Sementara, inflasi inti yang sebenarnya mencerminkan permintaan domestik hanya menyumbang sebesar 2,63%. Artinya, kondisi ekonomi saat ini belum ada dorongan permintaan (push demand) dari masyarakat.

Kondisi ini menunjukkan bahwa inflasi saat ini bersifat sementara dan didorong oleh sisi penawaran, bukan permintaan. Dalam konteks kebijakan moneter, kenaikan inflasi headline yang mengukur perubahan rata-rata seluruh barang dan jasa, dapat membatasi ruang pelonggaran.

Namun di sisi lain, lemahnya permintaan yang tercermin dalam inflasi inti justri menunjukkan bahwa ekonomi masih membutuhkan dorongan.

Pertimbangan BI menahan suku bunga saat ini sepertinya jadi sinyal bahwa kebijakan moneter Indonesia tidak semata ditentukan oleh kondisi domestik, tapi juga dinamika global. Selisih suku bunga dengan negara maju, terutama AS, jadi faktor kunci dalam menjaga aliran modal tetap masuk.

Menunggu Momentum

Pelonggaran moneter seperti yang diharapkan otoritas fiskal mungkin baru akan terbuka ketika tekanan eksternal mulai reda. Misalnya, saat bank sentral global meberi sinyal penurunan suku bunga atau ketika ketidakpastian akibat tensi ketegangan geopolitik mulai menurun.

Sementara itu, di pasar keuangan domestik, dampak kebijakan penahanan suku bunga sepertinya menciptakan stabilitas jangka pendek, meski tetap dengan fondasi yang masih rentan.

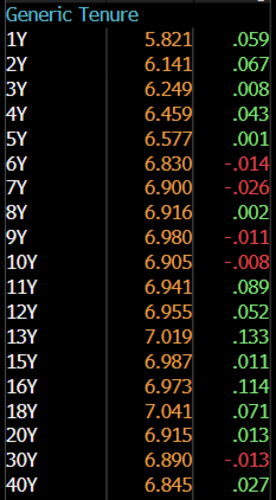

Dari pasar obligasi, pada hari ini mulai terjadi aksi beli meski masih terbatas. Yield di sebagian tenor terlihat turun, seperti tenor 6Y turun 1,4 bps ke 6,8%, 7Y turun 2,6% ke 6,9%, tenor 9Y turun 1,1 bps ke 6,98% dan tenor 10Y turun 0,8 bps ke 6,94%.

Memang, imbal hasil di pasar obligasi domestik masih diganjar mahal lantaran premi risiko yang meningkat membuat investor meminta yield lebih tinggi. Namun, dalam konteks strategi carry trade, aset obligasi berdenominasi rupiah masih dianggap menarik oleh sebagian investor.

Di pasar saham, situasinya juga tak jauh berbeda. Sore ini IHSG ditutup menguat 1,2% ke 7.106,83.

Oleh karena BI tidak menaikkan suku bunga acuan, maka likuiditas di pasar relatif cukup tersedia. Aktivitas investasi pun tetap berjalan.

Namun, suku bunga yang masih relatif tinggi membuat biaya pinjaman bagi perusahaan juga tetap mahal. Akibatnya, ekspansi usaha mungkin akan tetap tertahan, dan pertumbuhan keuntungan perusahaan tidak secepat yang diharapkan.

Respons dari pasar obligasi dan saham memberi sinyal yang cukup positif meski terbatas dan masih rapuh. Sebab, pasar domestik sangat bergantung pada kondisi eksternal dan arus modal asing.

Selama ketidakpastian global belum reda, ruang pelonggaran sepertinya akan tetap tertahan dan pasar masih akan bergerak dalam pola yang masih fluktuatif.

(dsp/aji)