Ini lantaran kondisi rupiah belum cukup stabil. Meski sempat menguat pada awal Februari, tetapi itu tak bertahan lama dan masih berada di kisaran Rp16.700-16.800/US$. Indeks dolar AS yang kembali menguat menekan laju penguatan rupiah.

Sebagai catatan, sepanjang 2026 rupiah tercatat menyusut sebesar 0,88%. Di Asia, hanya lebih baik dari rupee India yang jeblok 0,9%.

Kontras dengan mayoritas mata uang Asia lainnya seperti ringgit Malaysia yang justru tercatat menguat 4,12% dan yen Jepang menguat 2,48% sepanjang tahun ini.

Tamara Mast Henderson, Ekonom Bloomberg Economics, menyebut BI sepertinya akan mempertahankan suku bunga acuan karena kinerja rupiah yang masih tertinggal dibandingkan mayoritas mata uang Asia dan emerging markets, di tengah ancaman penurunan peringkat dari MSCI dan Moody's Ratings. Selain itu, kekhawatiran atas potensi dihapusnya batas defisit anggaran 3% juga membebani sentimen pasar.

“Selama risiko-risiko tersebut belum mereda, BI kemungkinan akan tetap berhati-hati sebelum kembali melonggarkan kebijakan untuk mendukung pertumbuhan. Kami tidak memperkirakan adanya pemangkasan suku bunga lagi sebelum keputusan MSCI pada Mei,” tulis Henderson dalam catatannya.

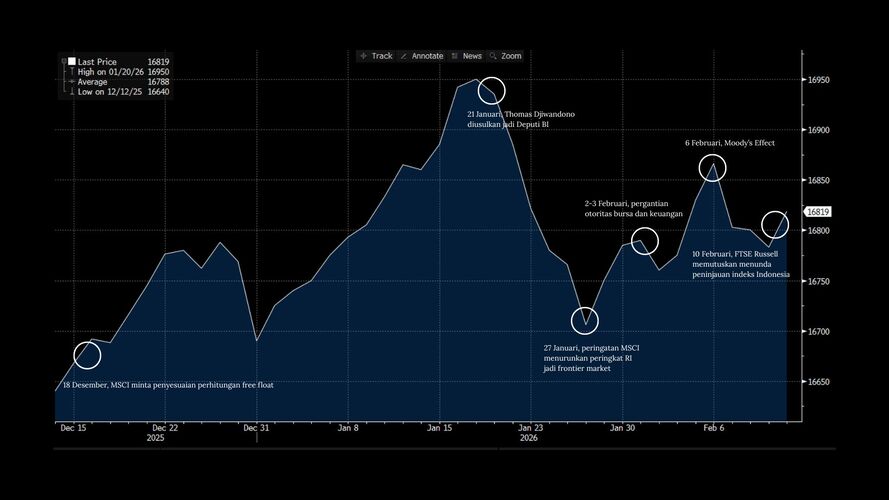

Selain faktor stabilitas nilai tukar rupiah, pertimbangan kredibilitas kelembagaan juga dinilai menjadi alasan BI cenderung menahan suku bunga. Penunjukan Deputi Gubernur baru, Thomas Djiwandono, ke dalam jajaran dewan kebijakan turut memunculkan sorotan pasar.

“BI mungkin memilih untuk menahan suku bunga guna meredam spekulasi terkait independensinya,” kata Henderson.

Kondisi Perekonomian Domestik

Indonesia mencatatkan pertumbuhan ekonomi domestik yang lebih baik. Badan Pusat Statistik (BPS) memaparkan Produk Domestik Bruto (PDB) Atas Dasar Harga Berlaku (ADHB) adalah Rp23.821,1 triliun pada 2025, naik menjadi 5,11% ketimbang 2024.

Pencapaian ini lebih tinggi daripada pertumbuhan ekonomi 2024 yang sebesar 5,03%. Sebelumnya, konsensus pasar yang dihimpun Bloomberg menghasilkan median proyeksi pertumbuhan ekonomi 2025 di 5,05%.

Namun data pertumbuhan ini nampaknya belum cukup menopang laju penguatan rupiah lebih lanjut. Rupiah masih tersandera oleh pergerakan dolar AS.

Penguatan rupiah yang terjadi belakangan pada awal Februari lebih banyak digerakkan faktor eksternal, terutama melemahnya dolar AS menjelang rilis data tenaga kerja AS, sehingga mata uang Asia bergerak menguat bersama-sama. Namun saat dolar AS kembali menguat, rupiah terpeleset kembali melemah.

"Sehingga ruang penguatan (rupiah) tetap ada saat tekanan global mereda, tetapi tetap rentan berbalik bila ada kejutan eksternal atau kebijakan domestik yang mengganggu kepastian arah kebijakan dan kredibilitas pemerintah," kata Josua Pardede, Kepala Ekonom PT Bank Permata Tbk (BNLI).

Josua menambahkan, toleransi pasar ini sifatnya selektif dan mudah berubah lantaran adanya kekhawatiran tentang posisi fiskal dan kondisi pasar saham masih membayangi, sementara sorotan penyedia indeks global soal keterbukaan struktur kepemilikan dan kelayakan investasi pasar membuat investor tetap menuntut premi risiko yang tinggi.

Arus Modal Asing

Senada, menurut David Sumual, Kepala Ekonom PT Bank Central Asia Tbk (BBCA), BI diproyeksikan akan menahan tingkat suku bunga lebih lama di posisi yang sama seperti sekarang, lantaran arus keluar modal asing yang masih cukup deras.

Pelemahan rupiah yang terjadi sepanjang tahun ini juga merembet ke pasar keuangan. Di pasar modal, arus keluar modal asing tercatat sebesar US$773,2 juta ytd, setara dengan Rp12,99 triliun.

Sementara di pasar surat utang domestik arus keluar modal asing baru tercatat keluar cukup masif dalam sepekan terakhir sebanyak US$446,8 juta, setara dengan Rp7,51 triliun dengan kurs yang sama. Namun masih mencatatkan arus modal masuk secara ytd senilai US$402,1 juta.

Dalam lanskap seperti ini, ruang gerak BI menjadi semakin sempit. Menurunkan suku bunga terlalu cepat dapat berisiko memicu tekanan lanjutan pada rupiah dan memperlebar arus keluar modal, sementara mempertahankan suku bunga tinggi terlalu lama juga berpotensi menahan momentum pemulihan domestik.

Di tengah ekspektasi pasar yang sensitif terhadap isu independensi dan disiplin fiskal, pilihan paling rasional bagi bank sentral adalah menjaga stabilitas lebih dulu, sembari menunggu kejelasan arah kebijakan global dan keputusan lembaga pemeringkat serta penyedia indeks global dalam beberapa bulan ke depan.

Dalam konteks ini, stabilitas bukan sekadar soal nilai tukar, tetapi juga soal kredibilitas institusi bank sentral sebagai otoritas moneter yang punya mandat menjaga rupiah.

Jika BI benar-benar memutuskan untuk menahan suku bunga di 4,75% seperti konsensus ekonom, maka dapat menjadi pesan yang ingin ditegaskan kepada pasar: bahwa bank sentral tetap berdiri pada mandatnya menjaga stabilitas harga dan sistem keuangan.

Selama tekanan eksternal belum benar-benar mereda dan sentimen domestik belum sepenuhnya pulih, kebijakan bertahan (wait and see) tampaknya menjadi jangkar yang paling aman. Pasar dan otoritas fiskal mungkin berharap stimulus, tetapi dalam situasi penuh ketidakpastian seperti sekarang, langkah BI yang penuh kehati-hatian justru bisa menjadi stimulus kepercayaan yang lebih berharga.

(dsp/aji)