“Pertumbuhan tersebut didorong oleh pertumbuhan giro dan simpanan berjangka masing-masing sebesar 18,6% yoy dan 5,6% yoy. Sementara itu, tabungan tumbuh sebesar 8,3% yoy,” jelas laporan BI.

Sepertinya salah satu penyebab likuiditas perbankan yang melimpah adalah penempatan dana pemerintah. Menteri Keuangan Purbaya Yudhi Sadewa menempatkan kas pemerintah di perbankan nasional sebesar hampir Rp 300 triliun.

“Dari sisi penawaran, kapasitas pembiayaan bank tetap memadai ditopang oleh rasio Alat Likuid terhadap Dana Pihak Ketiga (AL/DPK) sebesar 28,57% pada Desember 2025,” sebut laporan BI.

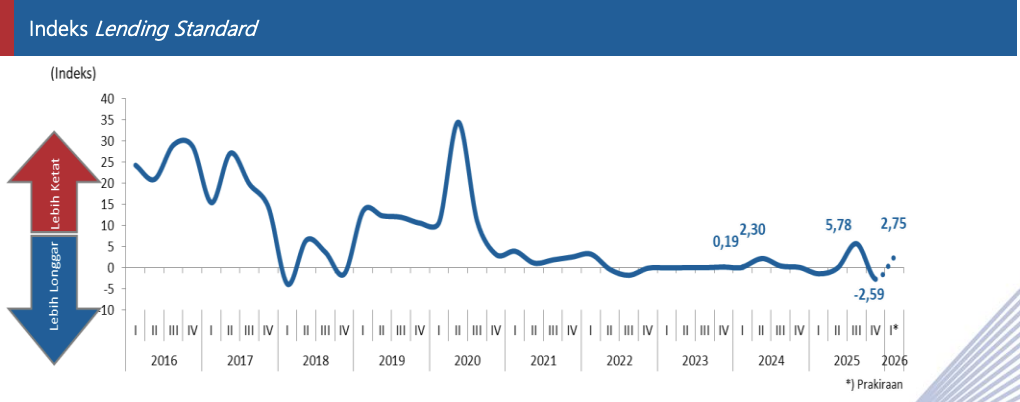

Tidak hanya likuiditas yang amat memadai, perbankan juga sebenarnya sudah cukup longgar dalam persyaratan pemberian kredit (lending requirement). Ini terlihat dari indeks Lending Standard yang pada kuartal IV-2025 berada di -2,59.Jauh lebih rendah ketimbang kuartal sebelumnya yang mencapai 5,78.

Indeks Lending Standard di -2,59 juga menjadi yang terendah sejak kuartal I-2018. Artinya, syarat penyaluran kredit sebenarnya jadi yang longgar dalam hampir enam tahun.

Penyebab Kredit Lesu

Akan tetapi, mengapa pertumbuhan kredit malah melambat? Padahal likuiditas lebih dari cukup, dan perbankan sudah melonggarkan syarat penyaluran kredit?

Sepertinya yang menjadi akar masalah adalah permintaan kredit yang belum kuat. BI sudah memberikan wanti-wanti soal ini.

“Permintaan kredit terindikasi belum kuat dipengaruhi oleh perilaku wait and see dari pelaku usaha,” ungkap Gubernur BI Perry Warjiyo dalam jumpa pers usai Rapat Dewan Gubernur (RDG) periode Desember 2025.

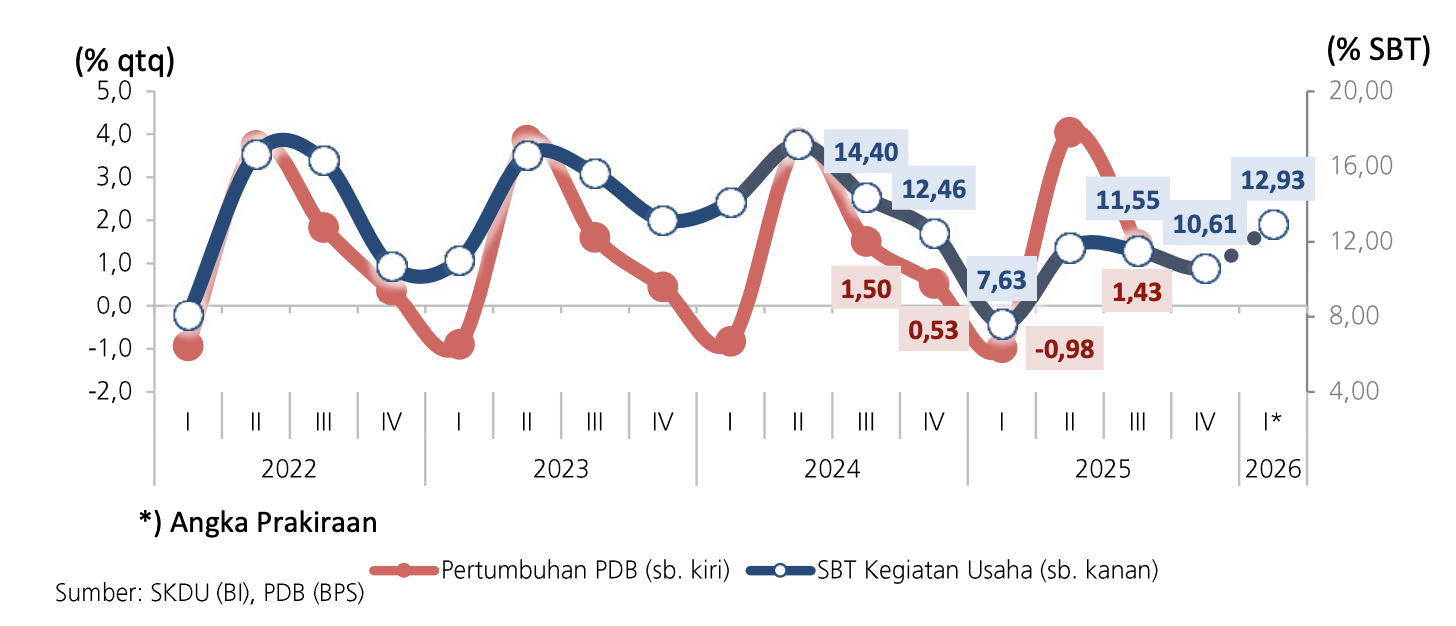

Kehatian-hatian dunia usaha dalam ekspansi terlihat dari Saldo Bersih Tertimbang (SBT) yang lebih rendah. Pada kuartal IV-2025, SBT berada di 10,61%. Ini menjadi yang terendah dalam tiga kuartal terakhir.

Alhasil, fasilitas kredit yang sudah disetujui pun ‘menganggur’. BI mencatat fasilitas pinjaman yang belum digunakan (undisbursed loan) yang tercatat masih cukup besar pada Desember 2025, yaitu mencapai Rp 2.439,2 triliun atau 22,12% dari plafon kredit yang tersedia.

"Pelaku usaha terus perlu didorong untuk ekspansi dengan manfaatkan fasilitas pinjaman yang belum digunakan tercatat masih cukup besar," tegas Perry.

Dunia usaha memandang akar masalah dari ekspansi dan kredit perbankan yang tersendat adalah daya beli masyarakat. Ketika daya beli melemah, maka dunia usaha pun ragu untuk melakukan ekspansi.

“Challenges saat ini adalah penurunan daya beli sebetulnya. Daya beli secara umum yang memang menurun. Ini yang perlu menjadi perhatian. Saya rasa pengaruhnya bukan hanya di properti tetapi di semua sektor” kata Theresia Rustandi, Corporate Director PT Intiland Development Tbk (DILD), kepada Bloomberg Technoz, awal bulan ini.

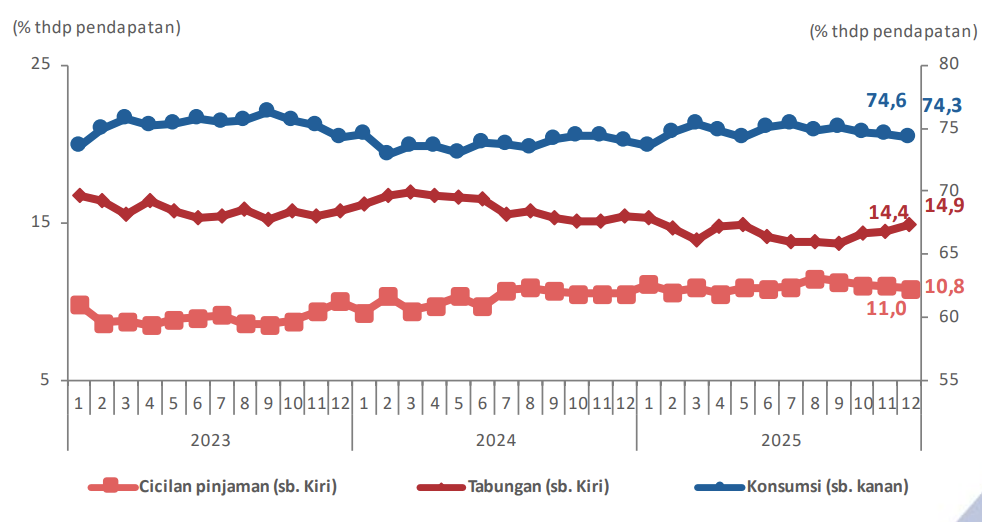

Daya beli yang tergerus terlihat dari Laporan Konsumen periode Desember 2025. Terpantau bahwa porsi penghasilan yang dipakai untuk konsumsi (average propensity to consume) terus menurun dalam tiga bulan terakhir.

Per Desember 2025, porsi penghasilan yang dialokasikan untuk konsumsi adalah 74,3%. Ini menjadi yang terendah sejak Mei 2025 atau tujuh bulan terakhir.

(red)