Pada bagian lain, produsen chip AI ini menghadapi persaingan yang lebih ketat dari sebelumnya dari pesaing seperti Advanced Micro Devices Inc., (AMD) serta klien terbesar mereka, termasuk Alphabet Inc. dan Amazon.com Inc. Wall Street semakin khawatir tentang investasi Nvidia di banyak kliennya, yang dapat dianggap sebagai upaya untuk memaksakan permintaan secara artifisial.

“Risiko jelas telah meningkat,” kata JoAnne Feeney, mitra dan manajer portofolio di Advisors Capital Management, yang mengelola aset senilai US$13 miliar.

Dampak penurunan kinerja Nvidia akan dirasakan oleh sebagian besar investor saham. Sejak pasar saham mengalami tren naik sejak Oktober 2022, saham Nvidia menyumbang sekitar 16% dari kenaikan indeks S&P 500, menurut data yang dihimpun oleh Bloomberg. Kontributor terbesar berikutnya, Apple Inc., menyumbang sekitar 7%.

Namun, permintaan terhadap saham Nvidia tetap kuat, dengan perusahaan tersebut diperdagangkan pada valuasi yang lebih murah dibandingkan banyak pesaing Big Tech lain, meskipun ekspektasi laba yang tinggi.

Perusahaan yang berbasis di Santa Clara, California, ini diperkirakan akan mencatatkan pertumbuhan laba 57% dengan kenaikan penjualan 53% pada tahun fiskal berikutnya, yang berakhir pada Januari 2027. Apple, di sisi lain, diperkirakan akan mencatatkan kenaikan sekitar 10% pada kedua metrik tersebut.

Wall Street juga tidak mundur dari Nvidia, dengan 76 dari 82 analis yang mencakup perusahaan ini memberikan rating Beli dan hanya satu yang merekomendasikan Jual. Target harga rata-rata Wall Street mengimplikasikan kenaikan 37% dalam 12 bulan ke depan, yang akan mendorong nilai pasarnya melebihi US$6 triliun.

“Nvidia masih kemungkinan besar menjadi salah satu perusahaan dengan pertumbuhan tercepat di pasar publik,” kata Feeney. “Apakah Anda ingin memilikinya? Ya.”

Chip generasi berikutnya Nvidia, yang diberi nama Rubin, akan segera dirilis tahun ini dan pelanggan akan segera dapat mencoba teknologi tersebut, kata Chief Executive Officer (CEO) Jensen Huang dalam presentasi di pameran CES di Las Vegas pada Senin.

“Permintaan terhadap GPU Nvidia melonjak tajam,” kata Huang. “Permintaan melonjak tajam karena model-modelnya meningkat sepuluh kali lipat, atau satu orde besar setiap tahunnya.”

Isu utama yang harus dihadapi Nvidia tahun 2026:

Kompetisi sengit chip

Nvidia adalah produsen utama akselerator AI, menguasai lebih dari 90% pasar. Meski demikian, pesaing mulai menunjukkan perkembangan.

AMD telah memenangkan pesanan besar dari OpenAI dan Oracle Corp. untuk pusat data, dan pendapatan pusat datanya diperkirakan akan melonjak sekitar 60% menjadi hampir US$26 miliar pada 2026, menurut data yang dikumpulkan oleh Bloomberg.

Pada bagian lain, induk Google, Alphabet, Amazon.com, Meta Platforms Inc., dan Microsoft Corp., yang menyumbang lebih dari 40% pendapatan Nvidia, sedang mengembangkan chip mereka sendiri untuk menghindari biaya pembelian chip Nvidia, yang harganya bisa melebihi US$30.000 per unit.

“Orang akan menggunakan chip yang lebih murah jika bisa,” kata Michael O’Rourke, kepala strategi pasar di Jonestrading. “Jelas bahwa mempertahankan pangsa pasar 90% akan menjadi tantangan.”

Alphabet’s Google mulai mengembangkan unit pemrosesan tensor (TPU) pertamanya lebih dari satu dekade lalu dan telah mengadaptasinya untuk melatih dan menjalankan kueri untuk model AI-nya. Versi terbaru chatbot AI Gemini Google, yang mendapat ulasan positif, dioptimalkan untuk berjalan di chip tersebut.

Pada Oktober, Alphabet mengumumkan kesepakatan chip dengan Anthropic senilai puluhan miliar dolar. Per November, The Information melaporkan bahwa Meta sedang dalam pembicaraan untuk menyewa chip dari Google Cloud pada 2026 dan menggunakannya di pusat data pada 2027.

Permintaan akan chip khusus ini mengangkat Broadcom Inc., yang memproduksi semikonduktor untuk raksasa AI. Pertumbuhan bisnis sirkuit terpadu khusus aplikasi (ASIC) Broadcom telah mengangkatnya ke jajaran perusahaan paling berharga di dunia. Dengan nilai $1,6 triliun, Broadcom kini lebih besar dari Tesla Inc.

Upaya Nvidia untuk melisensikan teknologi dan merekrut eksekutif dari startup pembuat chip Groq pada 24 Desember tampaknya mengakui permintaan yang semakin besar akan chip yang lebih spesifik dan lebih murah. Perusahaan berencana memasukkan elemen chip Groq dalam desain masa depannya, memberikan akses ke semikonduktor latensi rendah, pendekatan alternatif yang digunakan dalam menjalankan perangkat lunak AI yang mirip dengan ASIC.

Namun demikian, permintaan akan daya komputasi AI begitu besar sehingga perusahaan-perusahaan Big Tech tetap memborong chip Nvidia meskipun mereka mengembangkan chip mereka sendiri. Akibatnya, pangsa pasar Nvidia diperkirakan akan tetap utuh dalam waktu dekat, menurut Bloomberg.

Kemudian, permintaan akan daya komputasi AI begitu besar sehingga perusahaan-perusahaan Big Tech masih terus memborong chip Nvidia meskipun mereka telah mulai mengembangkan chip mereka sendiri. Akibatnya, pangsa pasar Nvidia diperkirakan akan tetap stabil dalam waktu dekat, menurut analis Bloomberg Intelligence Kunjan Sobhani dan Oscar Hernandez Tejada.

“Pasar meremehkan posisi Nvidia,” tulis analis Morgan Stanley, termasuk Joseph Moore yang memberikan rating beli untuk saham tersebut, dalam catatan riset bulan lalu. “Kami tetap yakin bahwa Nvidia akan menjadi solusi dengan ROI tertinggi di cloud.”

Capex yang digelontorkan oleh Amazon, Microsoft, Alphabet, dan Meta diperkirakan akan melebihi US$400 miliar pada 2026, dengan sebagian besar dana tersebut dialokasikan untuk peralatan pusat data. Hal itu ditambah dengan ratusan miliar dolar AS untuk menyewa ruang pusat data yang dikembangkan oleh pihak lain dalam beberapa tahun ke depan.

Lalu, OpenAI telah berjanji untuk menghabiskan US$1,4 triliun dalam beberapa tahun ke depan, meskipun ada keraguan tentang kemampuan startup yang merugi ini untuk menanggung biaya tersebut.

Margin dan Valuasi

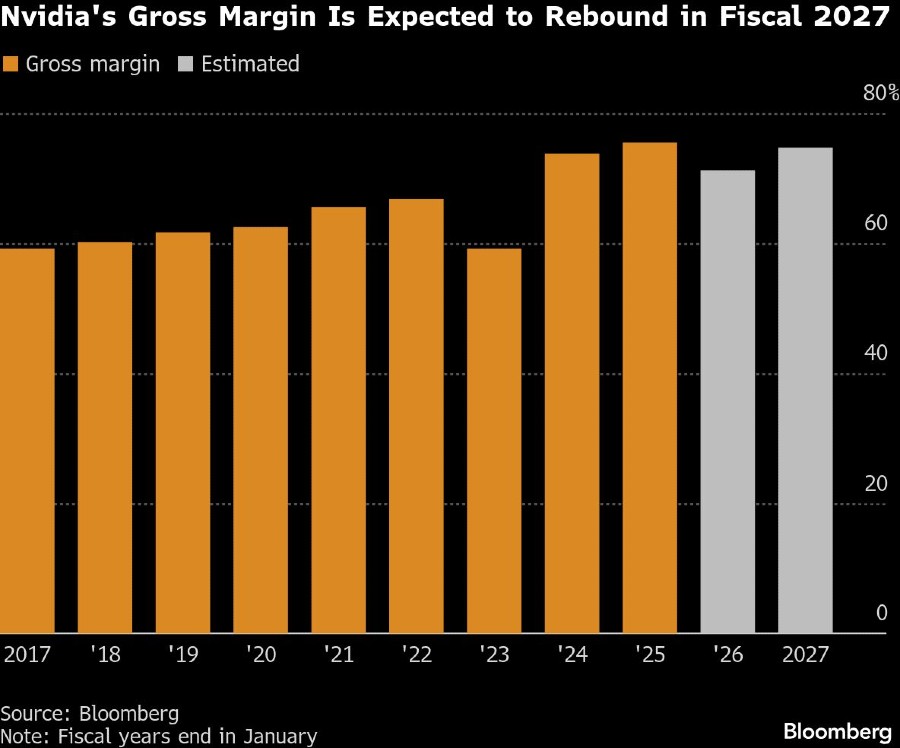

Dengan para rival menawarkan alternatif yang lebih murah, investor memantau dengan elemen margin laba Nvidia karena kelemahan dalam model penetapan harga perusahaan akan tercermin di sana.

Margin kotor produsen chip, sebuah indikator utama profitabilitas yang tidak termasuk biaya barang yang dijual, berada di kisaran 70% pada tahun fiskal 2024 dan 2025. Namun, margin tersebut turun pada tahun fiskal 2026 akibat biaya yang lebih tinggi dari peningkatan produksi chip seri Blackwell.

Angka tersebut diperkirakan mencapai 71,2% pada tahun fiskal 2026, yang berakhir pada 31 Januari, dan Nvidia mengatakan margin tersebut akan kembali naik ke sekitar 75% pada tahun fiskal 2027. Oleh karena itu, defisit margin kemungkinan besar akan memicu kekhawatiran di Wall Street.

Faktor lain yang membuat investor tetap setia pada Nvidia adalah valuasi sahamnya yang relatif murah. Dengan rasio P/E atau harga terhadap laba sebesar 25x laba yang diharapkan dalam 12 bulan ke depan, Nvidia diperdagangkan dengan diskon dibandingkan dengan semua saham Magnificent Seven kecuali Meta. Saham Nvidia lebih murah daripada lebih dari seperempat saham di S&P 500, termasuk Intuit Inc., produsen software TurboTax.

“Nvidia dinilai seolah-olah siklusnya telah berakhir, seperti tidak ada yang akan menerapkan AI, seolah-olah akan ada banyak hambatan,” kata Vivek Arya, analis semikonduktor di Bank of America. “Itu adalah peluang dari perspektif investor dan tentu saja sangat berbeda dari apa yang kita lihat di puncak siklus internet.”

(bbn)