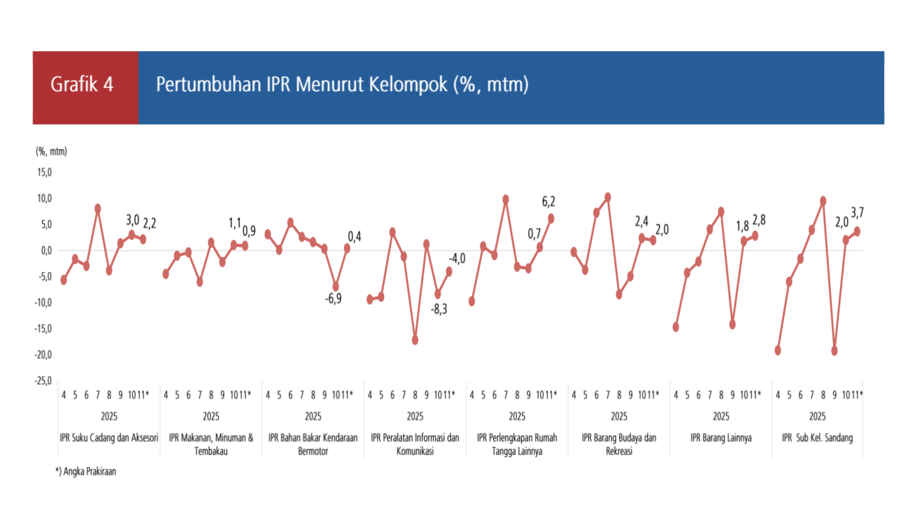

Pada saat yang sama, Kelompok Peralatan Informasi dan Komunikasi masih lemah -8,3%. Subsektor Peralatan Informasi dan Komunikasi ini mencakup penjualan telepon seluler (ponsel), alat elektronik lain seperti tablet, televisi, radio, kulkas dan lainnya.

Penurunan permintaan terhadap barang non-esensial ini menunjukkan bahwa konsumen masih fokus pada pemenuhan kebutuhan dasar.

Secara tahunan, beberapa kota juga mencatat pertumbuhan positif. Surabaya menempati posisi teratas dengan kenaikan 19,1% (yoy), diikuti Semarang dan Purwokerto yang tumbuh 9,5%. Denpasar mencatatkan pertumbuhan 2,3% dan Makassar stabil di 0,2% (yoy). Kinerja ini menunjukkan bahwa kota-kota dengan basis perdagangan yang kuat berhasil memulihkan aktivitas konsumsinya lebih cepat.

Daya Beli Perlu Katalis

Sebaliknya, sebagian besar kota lain memang mencatat pertumbuhan bulanan yang positif, seperti Manado 6,4% bulanan atau month-to-month (mtm), Jakarta 5,7% mtm, dan Bandung 3,4% mtm. Akan tetapi angka ini muncul setelah periode sebelumnya mengalami kontraksi masing-masing sebesar, -2,1% mtm, -2,7% mtm, dan -4,0% mtm. Artinya, kenaikan ini lebih mencerminkan efek rebound dari pelemahan bulan sebelumnya, bukan menjadi indikasi peningkatan daya beli yang solid.

Agaknya perbedaan antarwilayah yang terjadi mengindikasikan jika pertumbuhan ini belum terjadi secara merata. Kota-kota dengan basis perdagangan dan jasa yang kuat terlihat lebih terlihat tangguh daripada kota lainnya, yang cenderung mengandalkan konsumsi rumah tangga dan sektor komoditas sebagai penggerak roda ekonominya. Daya beli di kota-kota selain Surabaya ini terlihat masih sedikit tertekan.

BI memprediksi penjualan eceran November akan melanjutkan tren pertumbuhan yang terjadi di Oktober. Secara tahunan, peningkatan terbesar kembali diperkirakan akan terjadi di Surabaya sebesar 19,7%, Denpasar 3,8%.

Sementara, pertumbuhan pada November juga diprediksi akan lebih menonjol di Medan sebesar 3,3%, dan Manado 7,2% secara bulanan. Kinerja pertumbuhan IPR ini tertopang oleh tumbuhnya faktor musiman belanja masyarakat menjelang persiapan Hari Raya Natal dan Tahun Baru.

Faktor Musiman

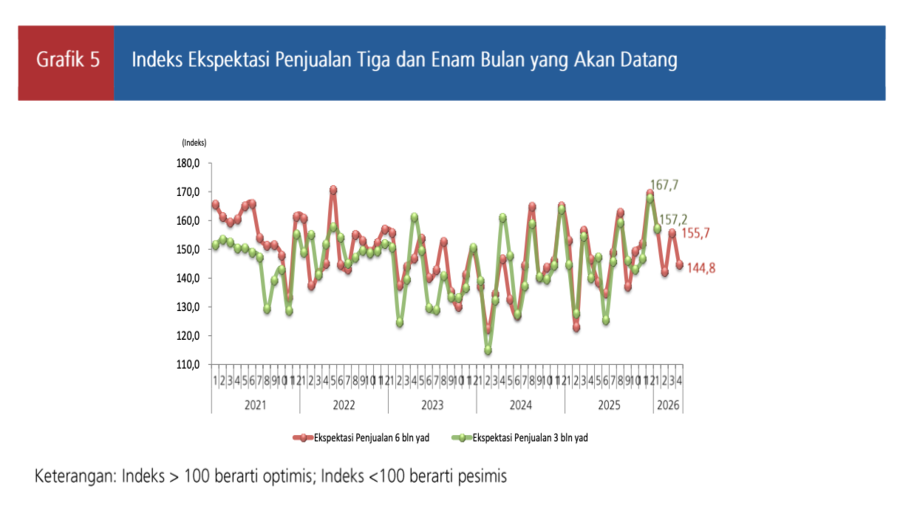

BI juga mendapati melalui survei tersebut, penjualan ritel dalam tiga dan enam bulan ke depan, yakni pada Januari dan April akan melemah, masing-masing turun ke level 157,2, dan 167,7. Hal itu terindikasi dari Indeks Ekspektasi Penjualan (IEP) yang turun dibandingkan bulan sebelumnya yang tertopang faktor musiman yaitu Hari Raya Natal pada bulan Desember, dan momentum persiapan Ramadan hingga Hari Raya Lebaran pada bulan Maret.

Data ini menunjukkan bahwa meskipun ekspektasi jangka pendek relatif optimistis, dinamika musiman tetap jadi faktor penting yang membentuk pola konsumsi.

Meski data penjualan eceran menunjukkan perbaikan karena tertopang oleh konsumsi musiman, ketergantungan pada siklus hari raya juga menimbulkan tantangan untuk keberlanjutan pertumbuhan.

Selain itu, ketergantungan ini juga membuat kinerja ritel cenderung naik-turun mengikuti pola konsumsi pada kalendar hari besar keagamaan, bukan lantaran adanya peningkatan daya beli yang lebih bersifat struktural. Hal ini terlihat dalam proyeksi IEP yang naik menjelang Ramadan, tapi kembali melemah setelah periode Idul Fitri selesai.

Ketika permintaan masyarakat melonjak hanya pada bulan-bulan tertentu, pelaku usaha ritel harus menghadapi fluktuasi persediaan, tekanan biaya logistik, serta adanya risiko penurunan penjualan yang tajam pada periode 'normalisasi' pasca-hari raya, seperti prediksi bulan Januari dan April 2026.

Kondisi ini menunjukkan bahwa pertumbuhan konsumsi rumah tangga belum ditopang oleh peningkatan pendapatan yang merata, melainkan karena ada puncak belanja musiman.

(riset/aji)