“[Kami] akan melakukan injeksi setoran modal pertama, di mana harapannya akan mulai konstruksi pada akhir September atau Oktober [tahun ini],” kata Arianto saat public expose, Kamis (11/9/2025).

Proyek dengan nilai investasi mencapai US$1,4 miliar atau sekitar Rp22,94 triliun (asumsi kurs Rp16.390 per dolar AS) itu ditargetkan beroperasi pada 2027. Adapun, kapasitas produksi smelter RKEF tersebut mencapai 88.000 ton nickel pig iron (NPI) per tahun.

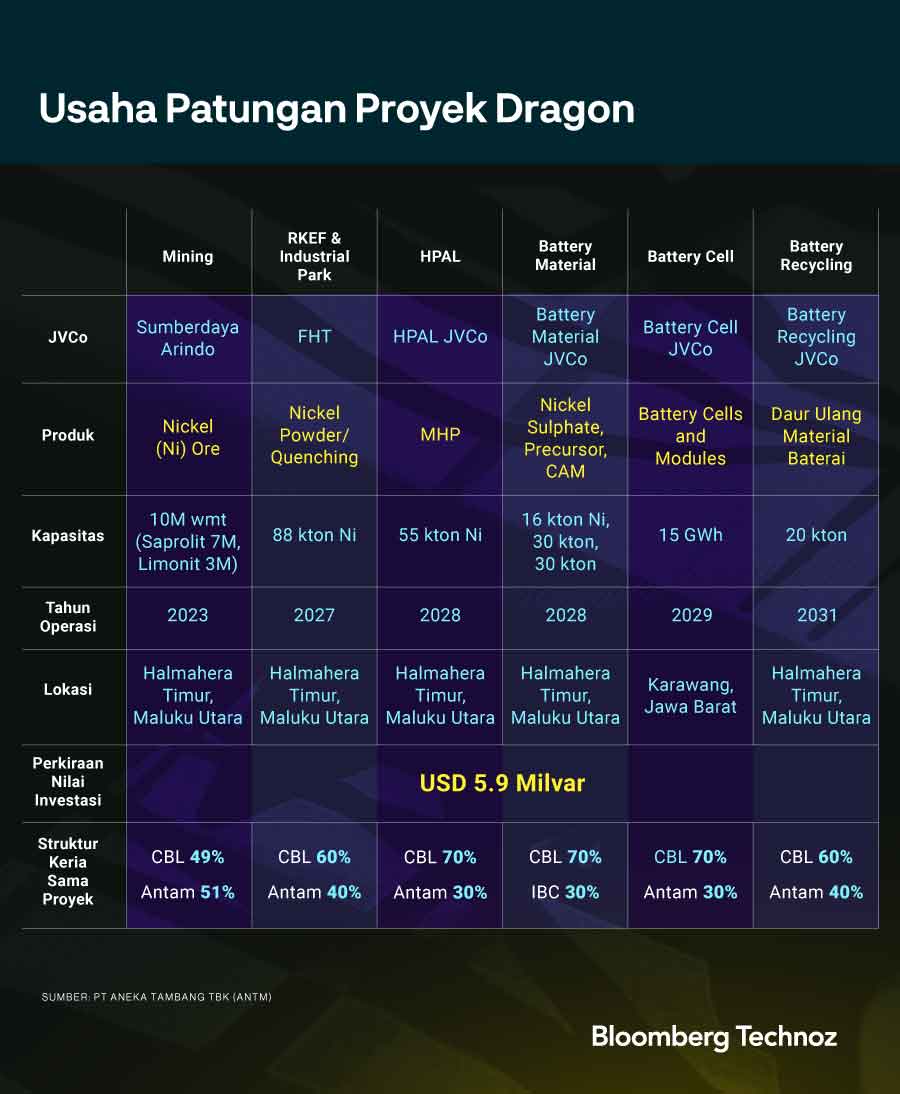

Antam memegang 40% saham pada usaha patungan yang dibentuk bersama dengan CBL yang mengendalikan smelter itu, PT Feni Haltim (FHT).

Proyek HPAL

Sementara itu, Arianto menerangkan, proyek HPAL saat ini tengah memasuki tahap akhir pembahasan final investment decision (FID) bersama dengan CBL.

Smelter HPAL yang akan mengolah bijih nikel kadar rendah atau limonit menjadi bahan baku baterai berupa mixed hydroxide precipitate (MHP) itu diperkirakan menelan investasi US$1,9 miliar atau sekitar Rp31,14 triliun.

Antam bakal memegang 30% saham pada pabrik pemurnian limonit tersebut, berbagi dengan CBL yang memegang saham mayoritas. Rencananya, smelter HPAL itu bakal menghasilkan 55.000 ton MHP per tahun.

“Untuk proyek ini terjadwal konstruksi terselesaikan sekitar 2028 dan dilanjutkan dengan commisioning pada tahun yang sama,” kata dia.

Kedua proyek smelter itu menjadi bagian dari investasi integrasi CBL bersama dengan Indonesia Battery Corporation (IBC) dengan kode proyek Dragon.

Investasi terintegarasi dari sisi hulu tambang ke perakitan baterai listrik itu diperkirakan menelan investasi mencapai US$5,9 miliar atau sekitar Rp96,7 triliun.

IBC bersama dengan konsorsium CBL telah membentuk sejumlah usaha patungan atau joint venture (JV) pada beberapa lini bisnis baterai kendaraan listrik itu dari sisi tambang nikel, antara atau midstream, sampai pabrik sel baterai.

Di sisi hulu tambang turut terbentuk usaha patungan antara Antam bersama dengan konsorsium CBL lewat PT Sumber Daya Arindo (SDA). Antam memegang 51% saham sementara sisanya dipegang afiliasi CBL, Hongkong CBL Limited (HKCBL).

Adapun, usaha patungan lainnya dikerjakan IBC bersama dengan CBL meliputi bahan baku baterai, perakitan sel baterai hingga daur ulang.

IBC memegang saham 30% untuk proyek pengolahan bahan baku baterai dan perakitan sel baterai. Sementara itu, IBC mendapat bagian 40% saham untuk usaha patungan di sisi daur ulang baterai.

Sebelumnya, Menteri Energi dan Sumber Daya Mineral (ESDM) Bahlil Lahadalia menilai positif kemajuan proyek baterai setrum yang dikerjakan IBC bersama dengan konsorsium CBL.

Bahlil berharap paket proyek baterai setrum itu bisa memberi efek berganda atau multiplier effect sebesar US$40 miliar pada produk domestik bruto (PDB) setiap tahunnya.

Proyek itu juga diharapkan menciptakan lapangan pekerjaan langsung sebanyak 8.000 orang dan pekerjaan tidak langsung mencapai 35.000 orang.

“Multiplier effect dari pertumbuhan ekonomi itu kurang lebih US$40 miliar per tahunnya dan ini setiap tahun ketika harga naik, [multiplier effect] itu naik lagi,” kata Bahlil saat groundbreaking pabrik perakitan baterai Proyek Dragon di Karawang, Jawa Barat, Minggu (29/6/2025).

Bahlil membeberkan sebagian besar kue investasi dari proyek baterai setrum itu bakal tersebar ke Halmahera Timur, Maluku Utara.

Menurut dia, potensi investasi mencapai US$4,7 miliar bakal mengalir ke daerah itu lewat kegiatan tambang, smelter, pabrik katoda, hingga daur ulang baterai.

Sementara itu, investasi lainnya sekitar US$1,2 miliar bakal mengalir ke pabrik sel baterai di Karawang, Jawa Barat.

Di sisi lain, dia menuturkan, pemerintah tengah berupaya untuk bernegosiasi dengan konsorsium CBL terkait dengan kemungkinan peningkatan porsi saham pada lini midstream sampai hilir ekosistem baterai tersebut.

“Prekusor, katoda sampai sel baterai itu minimal 30%, saya sudah bicara dengan mereka untuk potensi dinaikkan kepemilikan saham negara lagi, mereka pada prinsipnya tidak ada masalah,” kata Bahlil.

Padangan Bullish

Sejumlah analis menyematkan pandangan optimistis atau bullish terhadap kinerja saham Antam selepas laba sepanjang semester I-2025 menembus Rp4,7 triliun, lompat 203% dari periode yang sama tahun sebelumnya di angka Rp1,55 triliun.

Torehan laba itu melampui konsensus analis dan estimasi internal sejumlah kantor pialang. Kinerja impresif itu didorong oleh pertumbuhan penjualan bijih nikel dan feronikel dengan EBITDA Rp2,4 triliun, naik 188% secara tahunan.

Sementara itu, bisnis emas dan pemurnian tetap solid dengan volume penjualan emas 500.000 troy ounces, naik 75% secara tahunan, menyumbang EBITDA Rp1,6 triliun meski turun 6% dibanding kuartal sebelumnya.

“Lonjakan kinerja nikel utamanya berasal dari penjualan bijih nikel yang kuat, mengkompensasi penjualan feronikel yang lebih lemah,” tulis analis Sucor Sekuritas Andreas Yordan Tarigan lewat riset dikutip Senin (15/9/2025).

Antam mencatat volume penjualan bijih nikel 4,4 juta wet metric ton (wmt) pada kuartal II-2025, naik 85% secara tahunan, dengan rata-rata harga jual (ASP) US$50 per wmt lebih tinggi 34% dibandingkan dengan posisi tahun lalu.

Sementara itu, asumsi margin kas bijih nikel direvisi naik menjadi US$33 per ton dari sebelumnya US$29 per ton, didorong permintaan yang masih solid. Proyeksi volume penjualan tetap di level 16 juta ton.

“Meski ada kenaikan tarif royalti, lonjakan penjualan diperkirakan mampu menutup dampaknya,” tulis Andreas.

Setali tiga uang, J.P.Morgan menilai penjualan bijih nikel Antam yang lebih besar dengan disetujuinya sejumlah rencana kerja dan anggaran biaya (RKAB) menjadi katalis kinerja pada tahun ini.

“Penjualan bijih nikel 4,37 wmt di atas estimasi J.P.Morgan sebesar 3,5 juta wmt dan realisasi kuartal I-2025 sebanyak 3,8 juta wmt,” tulis analis J.P.Morgan yang dipimpin Benny Kurniawan dalam riset dikutip Senin (15/9/2025).

Malahan, J.P.Morgan memproyeksikan laba bersih Antam bisa menyentuh Rp9 triliun sampai akhir 2025.

Perbankan investasi asal Amerika Serikat (AS) itu berdasar pada kinerja penjualan bijih nikel dengan harga yang lebih baik serta segmen penjualan emas.

“Dengan perkiraan laba bersih kuartal II mendekati Rp3 triliun proyeksi laba setahun penuh Rp9 triliun bukan lagi berlebihan,” tulis Benny.

Kendati demikian, Benny menggarisbawahi, keterlambatan megaproyek baterai Antam bersama dengan konsorsium CBL bisa menjadi sentimen negatif untuk pertumbuhan bisnis segmen nikel perusahaan tambang pelat merah tersebut.

Selain itu, analis J.P.Morgan turut melihat risiko lanjutan dari harga produk antara seperti NPI dan feronikel yang jauh lebih rendah. Kondisi harga itu bisa menekan profitabilitas smelter feronikel Antam lebih lanjut.

“[Risiko] harga produk antara seperti NPI atau FeNi yang jauh lebih rendah, menekan profitabilitas smelter feronikel, keterlambatan proyek dengan CNGR dan CATL, serta potensi perubahan regulasi negatif terkait dengan harga bijih,” tulis Benny.

(naw/wdh)