Animo pemodal di instrumen surat utang negara yang terjaga, sepertinya tidak terlepas dari keyakinan akan berlanjutnya siklus pelonggaran moneter di ekonomi domestik.

Keputusan Bank Indonesia memangkas BI rate sebanyak 25 bps pada RDG Juli, pekan lalu, diyakini bukanlah yang terakhir.

Beberapa analis memprediksi, BI kemungkinan masih akan melanjutkan penurunan sebanyak 25-75 bps sampai akhir tahun ini. Itu berarti, ada peluang BI rate di akhir tahun nanti berada di kisaran 4,50% untuk mendukung pemulihan ekonomi domestik dari kelesuan permintaan.

Bunga acuan yang lebih rendah akan mengerek harga obligasi. Alhasil, masuk ketika harga belum menyentuh puncak, menjadi kesempatan menarik dalam memburu peluang capital gain di depan.

Salah satu pengelola dana global yang berpusat di Amerika Serikat (AS), T. Rowe Price Gorup Inc., menilai surat utang RI bertenor medium sebagai pilihan menarik, seperti dilansir dari Bloomberg News hari ini.

Leonard Kwan, Portfolio Manager T. Rowe Price Group di Hong Kong, mengatakan, obligasi Indonesia dengan jatuh tempo jangka menengah menarik menjadi salah satu pilihan karena kemungkinan Bank Indonesia akan menurunkan lagi BI rate sebanyak dua sampai tiga kali masing-masing sebesar 25 bps ke depan.

Kepemilikan asing di Surat Berharga Negara (SBN), seperti dilansir dari Kementerian Keuangan, memang sedikit berkurang setelah menyentuh nilai Rp936,24 triliun, posisi kepemilikan tertinggi SBN oleh investor asing sejak awal November 2021. Sampai data terakhir per 18 Juli, asing kini menguasai Rp932,3 triliun, stabil di kisaran 14,63% dari total outstanding surat utang negara yang beredar di pasar sekunder.

Selain obligasi rupiah, pengelola dana global senilai US$581 juta tersebut juga menyukai obligasi terbitan pemerintah Malaysia serta Thailand.

Obligasi negara Malaysia menarik karena bank sentral negeri jiran itu berpotensi menurunkan lagi bunga acuan beberapa kali setelah bulan ini memangkas policy rate, pertama kali dalam lima tahun.

Sementara obligasi negara Thailand juga menarik di tengah deflasi negeri itu yang persisten seharusnya memperluas dukungan pada utang kendati yield sudah cukup rendah, menurut Kwan.

Faktor mata uang

Stabilitas nilai tukar menjadi faktor krusial yang menentukan sebuah obligasi negara menarik dikoleksi atau tidak.

Efek terusan dari pelemahan dolar AS terhadap mata uang Asia, menurut Kwan, kemungkinan akan tidak sekuat yang terjadi sepanjang tahun ini. Dia memperkirakan, tiga sampai enam bulan ke depan akan menjadi periode konsolidatif bagi dolar AS, ketika taruhan bearish terhadap the greenback sudah berlebihan.

Pandangan itu menandai pemikiran ulang di kalangan investor melihat dolar AS yang kembali bangkit dalam dua pekan terakhir, seiring dengan data inflasi terakhir Negeri Paman Sam yang memicu keraguan akan prospek penurunan bunga acuan The Fed.

Selain itu, adanya gelagat konsumsi yang kuat disertai pasar tenaga kerja yang juga masih tangguh di AS, telah meredakan kekhawatiran akan pecahnya resesi di negara itu akibat kebijakan tarif dan kemerosotan berkelanjutan.

Indeks dolar AS, DXY, mencatat kenaikan dua pekan beruntun sebesar 1,33%. Namun, sepanjang tahun ini, DXY telah membukukan pelemahan 9,35% year-to-date. Sedangkan indeks dolar spot Bloomberg, mencatat pelemahan sekitar 8% sepanjang tahun ini.

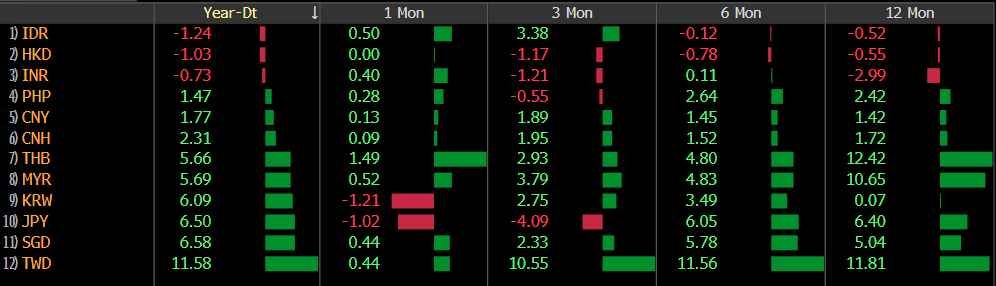

Di tengah lanskap pelemahan dolar AS, ringgit dan baht berhasil membukukan penguatan tajam masing-masing sebesar 5,7% dan 5,68% year-to-date.

Ini berbeda dengan rupiah yang pada periode yang sama, keluar sebagai mata uang terburuk di Asia dengan pelemahan 1,24% year-to-date.

Penguatan mata uang akan membuat return surat utang negara jadi lebih besar. Begitu juga sebaliknya. Pelemahan mata uang akan membuat tingkat keuntungan obligasi jadi ikut menyusut.

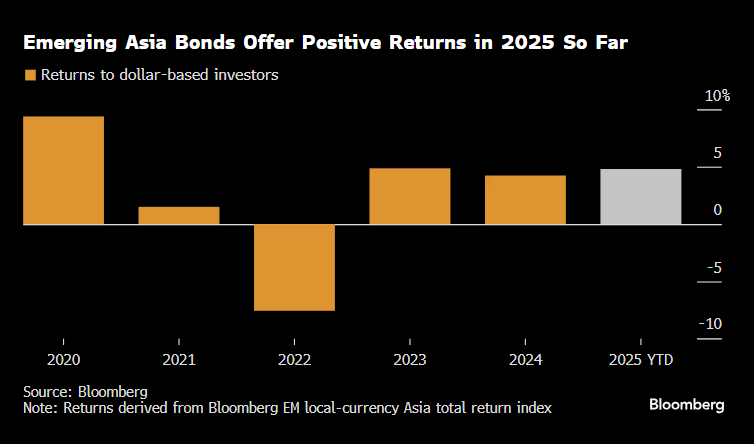

Obligasi pemerintah Thailand misalnya, didukung penguatan baht, telah mencetak return sebesar 13,38% tahun ini. Sedangkan obligasi pemerintah Malaysia membukukan keuntungan sebesar 10,2%.

Adapun obligasi pemerintah Indonesia masih tertinggal dengan capaian total return sebesar 6,53% year-to-date, seperti dilansir data Bloomberg.

Peluang rupiah

Dalam analisis terbaru yang dilansir, salah satu top forecaster rupiah yaitu Rohit Garg yang menjabat Head of Foreign Exchange and Rates Strategy Asia-tak termasuk Jepang di Citigroup Inc, memperkirakan rupiah berpeluang kembali ke level Desember 2024 di pengujung tahun ini.

Itu berarti ada peluang rupiah bergerak lebih kuat mendekati Rp16.000/US$ dari posisi rata-rata pergerakan sepanjang tahun ini di kisaran Rp16.396/US$.

Namun, sebelum kesana, rupiah dan emerging valuta diperkirakan menghadapi tekanan pelemahan, terutama kelompok valuta dengan imbal hasil tinggi, pada Agustus nanti.

"Rekomendasi kami saat ini adalah tetap netral, lihat apa yang akan terjadi pada 1 Agustus dan bagaimana perkembangan bulan ini," kata Garg, merujuk pada batas waktu penerapan tarif AS.

Analis memperkirakan nilai pairing USD/IDR akan sedikit lebih rendah, yang berarti penguatan rupiah, mendekati Rp16.000/US$ daripada lebih tinggi.

Selama Desember tahun lalu, rupiah rata-rata bergerak di kisaran Rp16.018/US$ dengan level terkuat ada di posisi Rp15.845/US$ dan terlemah di posisi Rp16.290/US$.

Pelemahan rupiah sepanjang tahun ini terutama karena ketidakpastian pasar global terkait isu tarif AS, juga faktor domestik seperti isu defisit fiskal RI.

Menurut top forecaster ini, pernyataan pemerintah RI untuk membatasi defisit fiskal di bawah 3% dari Produk Domestik Bruto dan akan memakai cadangan kas untuk menutupi kekurangan anggaran tahun ini, telah membantu menenangkan keresahan investor.

"Kami telah mengambil posisi long untuk rupiah dan short dolar AS sejak pertengahan April. Kami perkirakan rupiah akan menguat cukup signifikan dan memang demikian. Tapi, kami memperkirakan USD/IDR kaan stabil setidaknya selama beberapa pekan ke depan dan ini lebih banyak dipengaruhi oleh faktor eksternal daripada faktor domestik," jelas Garg.

(rui)