Namun jika kini pemerintah mulai ingin mengubah paradigma tersebut, investor perlu jeli melihat kapan wacana reformasi overcapacity itu benar-benar membuahkan hasil.

Berikut lima indikator utama yang bisa dijadikan acuan:

1. Marjin Industri Baja

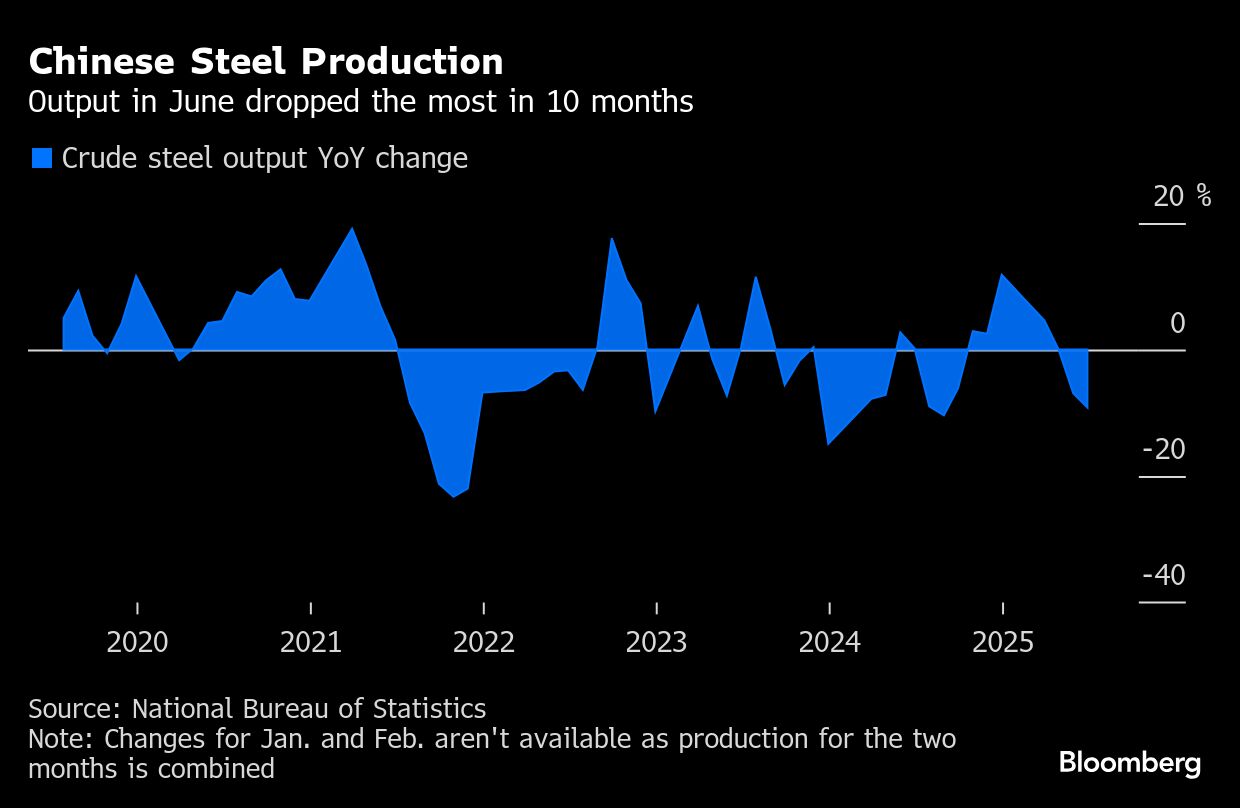

Kampanye anti-involution paling nyaring terdengar dari sektor baja yang memproduksi sekitar 1 miliar ton per tahun. Anjloknya permintaan akibat krisis properti membuat sektor ini menjadi sorotan utama Beijing.

Pada Maret lalu, pembuat kebijakan berjanji akan menangani masalah kelebihan kapasitas. Firma riset Wood Mackenzie memperkirakan kapasitas berlebih bisa menembus 250 juta ton dalam satu dekade jika tidak ada intervensi.

Meski belum ada keputusan pemangkasan kapasitas secara formal, data produksi menunjukkan tren yang menjanjikan. Produksi baja pada Juni anjlok lebih dari 9%, membuat total output semester I-2025 menjadi yang terendah dalam lima tahun.

Menurut analis UBS AG Lachlan Shaw, selama pabrik masih mencetak marjin positif di paruh kedua tahun ini, intervensi tambahan dari pemerintah akan tetap minim.

2. Biaya Pengolahan Tembaga

Pemerintah relatif lebih berhati-hati terhadap smelter tembaga karena logam ini krusial untuk industri teknologi tinggi dan manufaktur hijau. Namun, itu tidak berarti kondisi keuangan pelaku usahanya sehat.

Biaya pengolahan—yakni ongkos mengubah konsentrat menjadi logam murni—saat ini berada di titik terendah secara historis, bahkan negatif di pasar spot.

Biaya rendah ini mencerminkan dua hal yakni kelangkaan bijih tembaga global, dan ekspansi agresif kapasitas smelter China. Akibatnya, terlalu banyak smelter bersaing merebut pasokan yang terbatas.

Kenaikan harga tembaga global diharapkan bisa mendorong peningkatan produksi tambang. Jika tidak, kerugian yang tidak tertahankan akan memaksa penurunan kapasitas smelter di China. Dengan demikian, biaya pengolahan akan menjadi indikator utama yang perlu dipantau.

3. Harga Polysilicon

Sektor energi surya, meski dinilai ramah masa depan, juga mengalami kelebihan kapasitas. Produsen panel telah menambah kapasitas secara masif, melebihi lonjakan instalasi domestik yang bahkan memecahkan rekor dunia. Kini, laju pertumbuhan mulai melambat dan proteksionisme global menekan ekspor.

Upaya disiplin dari industri belum cukup mengurangi tekanan kerugian, sehingga pemerintah mulai menyatakan kekhawatirannya.

Polysilicon—bahan dasar utama dalam pembuatan sel surya—menjadi barometer penting untuk memantau kondisi pasar. Setelah stagnan selama berbulan-bulan, harganya mulai merangkak naik seiring spekulasi pasar atas potensi langkah intervensi dari Beijing.

Kenaikan lebih tajam bisa terjadi jika ada konsolidasi industri atau jika pemerintah mulai menghukum pemain yang menjual di bawah biaya produksi demi mempertahankan pangsa pasar.

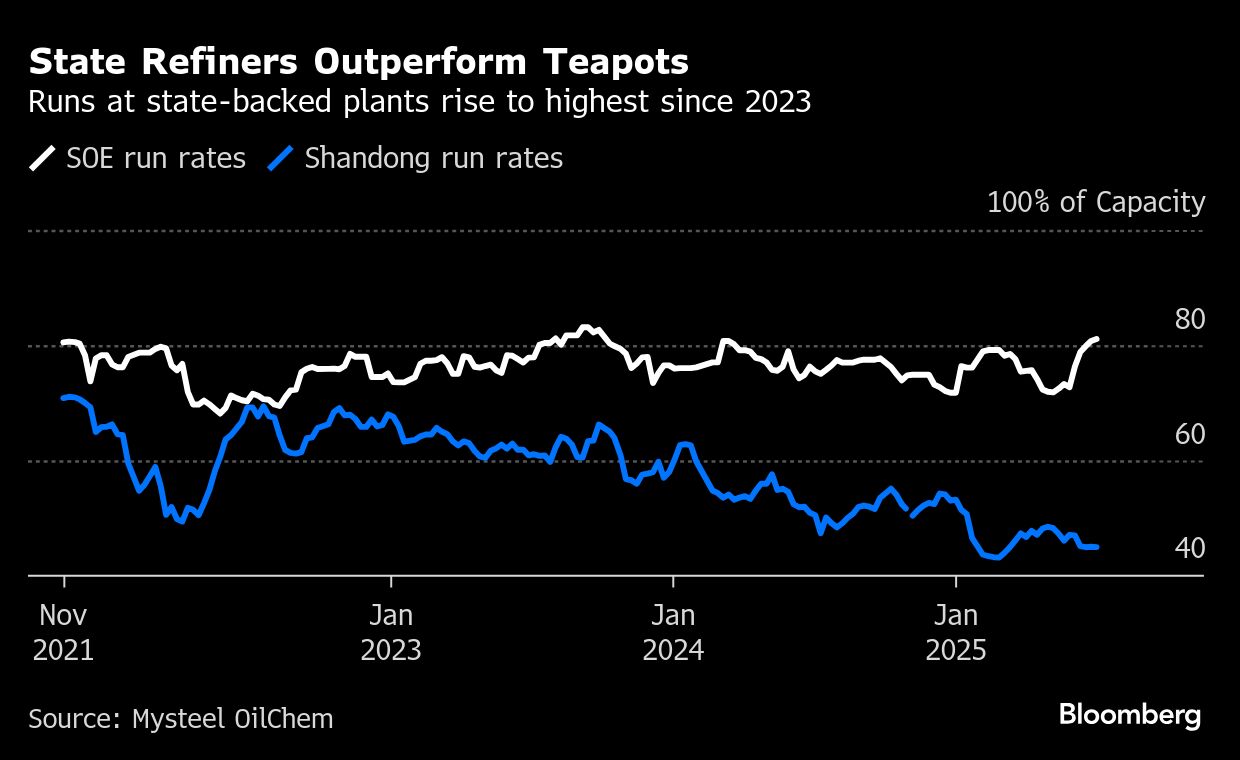

4. Kinerja Kilang Minyak

Sektor kilang minyak juga turut disasar kebijakan pemerintah sejak Maret, seiring mulai turunnya permintaan bahan bakar transportasi akibat elektrifikasi ekonomi.

Dari sisi profitabilitas, kilang minyak merupakan sektor komoditas dengan kinerja terburuk di China. Terutama menimpa kilang swasta kecil yang dijuluki “teapots,” banyak di antaranya berlokasi di Provinsi Shandong dan menyumbang lebih dari 20% pasar.

Tekanan terhadap teapots makin besar sejak awal tahun, setelah AS memperketat sanksi terhadap minyak Iran dan pemerintah China mencabut insentif pajak untuk bahan bakar tertentu.

Marjin pun anjlok, memaksa tingkat pengoperasian kilang turun di bawah 50% kapasitas—ambang batas profitabilitas.

Sementara itu, perusahaan negara justru lebih tahan banting. Jika ada pemangkasan kapasitas di sektor ini, kemungkinan besar akan dimulai dari teapots.

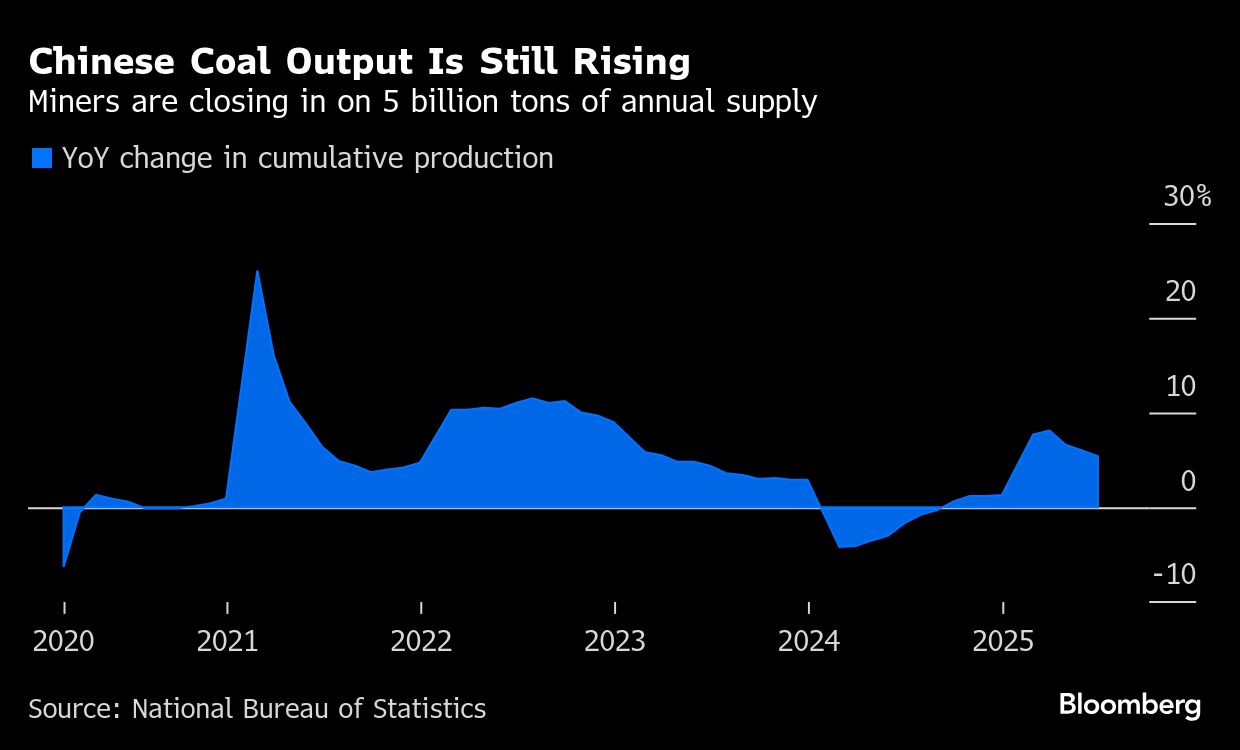

5. Konsumsi Batu Bara

Sektor batu bara menjadi pengecualian. Pemerintah justru memerintahkan lonjakan produksi demi mencegah krisis listrik seperti yang terjadi awal dekade ini. Namun dampaknya serupa harga dan keuntungan anjlok.

Asosiasi industri batu bara pekan ini mulai memperingatkan bahaya kompetisi involusional dan dampaknya terhadap kelebihan pasokan nasional, di saat energi terbarukan makin besar porsinya dalam bauran listrik dan target iklim China makin dekat.

Secara umum, ekspansi produksi batu bara masih dipandang sebagai keberhasilan kebijakan. Namun ujian sesungguhnya akan datang tahun depan, saat pemerintah mulai menurunkan konsumsi bahan bakar utama ini sesuai janji kebijakan iklimnya.

(bbn)