Pada saat yang sama, tingkat literasi finansial masyarakat juga meningkat. Berdasarkan hasil Survei Nasional Literasi dan Inklusi Keuangan (SNILK), indeks literasi finansial masyarakat sudah mencapai 49,68% dari 38,03% pada 2019. Indeks inklusi finansial pun meningkat hingga 85,1% atau naik sebesar 8,91% dari tahun sebelumnya yaitu 76,19%.

Apa itu investasi?

Investasi sendiri adalah tindakan menempatkan sejumlah dana ke dalam sebuah produk penanaman modal atau bisnis. Pemodal berharap dana yang ditanamkan dapat bertambah dan menjadi keuntungan pada rentang waktu tertentu.

Kegiatan investasi pun semakin beragam seiring perkembangan teknologi digital. Beberapa berbentuk produk pasar keuangan yaitu saham, obligasi (surat utang), reksa dana, unitlink, produk derivasi, valuta asing (forex), produk pasar berjangka, dan lainnya. Selain itu, investasi juga bisa pada logam berharga, mulai dari emas hingga berlian. Penanaman dana pun dapat dilakukan pada bisnis sektor riil seperti properti, tanah, perkebunan, industri, dan jasa.

Akan tetapi, setiap bentuk investasi pasti memiliki resiko berupa penurunan nilai, hingga hilangnya modal. Semakin besar potensi resiko sebuah bentuk investasi, biasanya selaras dengan potensi besaran keuntungan yang dapat diraih -- istilahnya high risk, high return.

Investasi bodong menjual janji kosong

Sedangkan, investasi bodong adalah bentuk kejahatan penipuan dan penggelapan uang. Hanya saja, tindak pidana ini kerap menyerupai atau berkedok produk investasi legal.

Ketua Satuan Tugas Waspada Investasi (SWI) Otoritas Jasa Keuangan (OJK) Tongam Lumban Tobing mengatakan, ada dua prinsip yang bisa menjadi pegangan saat mengenali produk investasi palsu; yaitu aspek legal dan logis. Menurut dia, masyarakat harus memastikan penawar investasi memiliki izin resmi dan diawasi pemerintah. Selain itu, kritisi setiap janji keuntungan yang disampaikan. Apakah cukup masuk akal.

“Jadi, arahnya itu penipuan dan kecenderungannya akan tetap marak karena ini kejahatan” kata dia kepada Bloomberg Technoz, Jumat (27/1/2023).

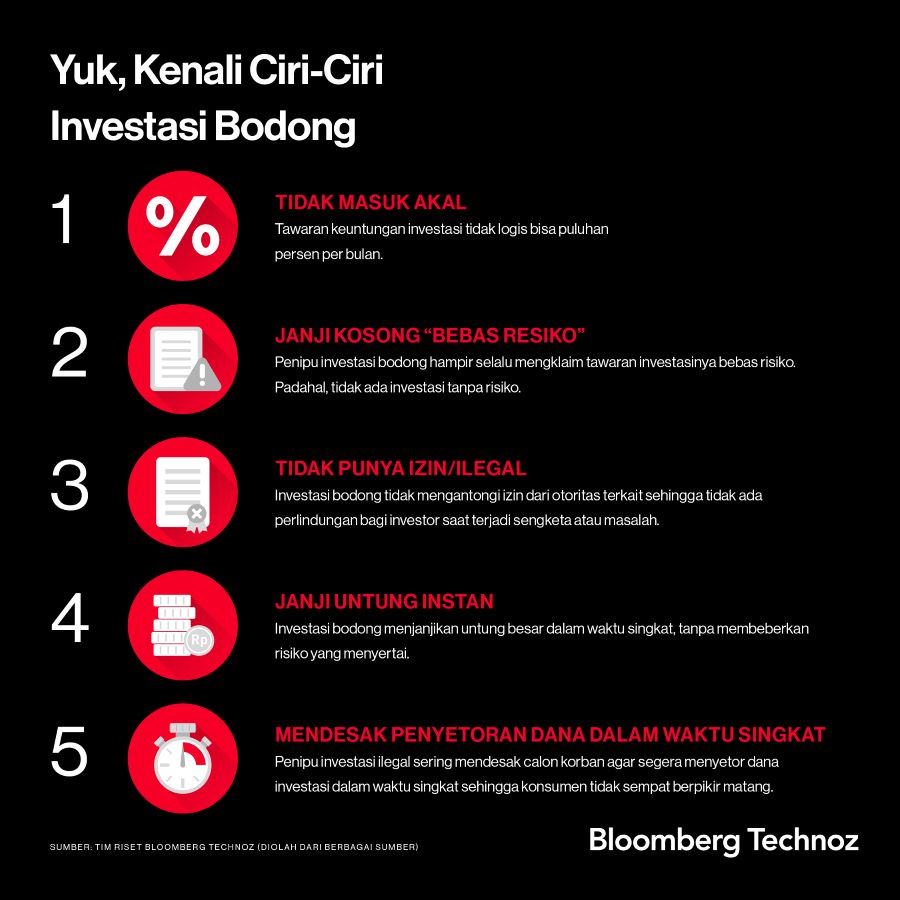

Ini ciri-ciri penawaran investasi bodong berdasarkan riset Tim Bloomberg Technoz:

1. Janji keuntungan yang pasti dan sangat tinggi

Salah satu daya tarik investasi bodong adalah janji adanya kepastian keuntungan atau imbal hasil yang sangat tinggi kepada anggotanya.

Padahal, sebagai acuan, produk investasi moderat seperti reksa dana saham saja hanya bisa mencetak sekitar 15% dalam satu tahun. Produk saving bond ritel yang diterbitkan negara pun hanya menawarkan imbal hasil sekitar 7% per tahun. Itu pun, manajer investasi dilarang memberikan janji keuntungan pasti kepada para investor.

Akan tetapi, pelaku investasi palsu biasanya memberikan janji keuntungan yang fantastis. Salah satu contohnya, kasus investasi bodong berkedok Koperasi Simpan Pinjam Pandawa Grup, pada 2016. Mereka menawarkan bonus atau keuntungan hingga 10% per bulan atau 120% per tahun.

Pada awal kasus terungkap, SWI menemukan sekitar 549 ribu orang tercatat sebagai korban dengan nilai kerugian Rp 5,4 triliun. “Ini kan tak logis. Dari mana bisa dapat keuntungan besar. Dari mana uangnya,” kata Tongam.

2. Janji produk bebas risiko

Para pelaku investasi bodong selalu memberi keyakinan pada targetnya. Mereka biasanya mengatakan, produk yang ditawarkan tak akan mengalami rugi. Dengan sejumlah alibi, mereka membuat pemaparan yang seolah mampu mengendalikan produk investasinya.

Padahal, setiap produk investasi selalu memiliki dua potensi yaitu untung dan rugi. Selain itu, perusahaan atau entitas investasi yang resmi sendiri wajib memaparkan seluruh potensi resiko kepada calon investornya sebelum bergabung.

Hal ini kerap terjadi pada penipuan penanaman modal dengan bentuk robot trading. Para pelaku biasanya menebar keyakinan, robot yang dimilikinya mampu memprediksi pergerakan komoditi dengan tepat. Robot ini bahkan disebut mampu memberikan margin atau win rate yang konsisten.

“Bagaimana mungkin lawan dagang kita kalah terus misalnya 15% per bulan. Ini sudah pasti judi,” kata Tongam.

3. Periode untung dalam waktu singkat

Investasi bodong, terutama dengan skema ponzi dan money game, kerap menawarkan keuntungan dalam periode singkat. Padahal, produk investasi membutuhkan waktu untuk mulai memberikan hasil atau profit yang signifikan.

Pada bentuk penipuan ini, pelaku bahkan bisa memberikan atau membayar keuntungan dalam hitungan pekan, bulan, atau tahun. Padahal, pemberian keuntungan pada tahap awal, hanyalah pengembalian sebagian dana investasi yang disetor pada awal.

Pembayaran keuntungan pada fase-fase berikutnya adalah perputaran uang dari setoran anggota atau rekrutan baru produk tersebut. Sehingga, dalam pola penipuan ini, dana investasi dari member baru digunakan untuk membayar janji keuntungan member awal.

4. Mekanisme setor dana menggunakan rekening individu

Masyarakat juga harus waspada dan curiga jika target rekening pengiriman dana adalah milik perorangan. Hal ini kerap terjadi karena entitas investasi bodong biasanya tak memiliki badan hukum atau perusahaan yang legal.

Pola investasi resmi biasanya memiliki sistem yang memiliki kredensial. Sebagai contoh, investasi reksa dana atau saham yang penyetoran uangnya ke bank kustodian dan transaksinya tercatat di Kustodian Sentral Efek Indonesia (KSEI). Hal ini juga menjadi jaminan keamanan, karena ketika manajer investasi mengalami bangkrut, dana masih aman.

Pusat Pelaporan Analisa Transaksi Keuangan (PPATK) mencatat beberapa laporan transaksi keuangan kasus investasi bodong berawal dari aliran dana mencurigakan pada rekening individu. Rekening tersebut secara tiba-tiba mendapat dana masuk dalam jumlah besar yang tak sesuai dengan profil pekerjaan atau usaha pemiliknya.

5. Legalitas produk investasi tak jelas

Seluruh produk investasi seharusnya mengantongi izin dari pemerintah; Otoritas Jasa Keuangan (OJK) atau Badan Perdagangan Berjangka dan Komoditi (Bappebti). Masyarakat juga bisa mengecek keberadaan entitas yang menawarkan investasi pada situs resmi dua lembaga tersebut.

Sedangkan investasi bodong, biasanya hanya mengklaim telah mengantongi izin dari pemerintah. Selain itu, beberapa produk PBK asing mengklaim memiliki legalitas dari pemerintah atau lembaga resmi di luar negeri. Padahal, setiap entitas investasi yang menjaring masyarakat harus tunduk pada aturan di Indonesia.

“Beberapa dari mereka bilang sudah punya izin dari lembaga A di luar negeri. Lalu menyebut diri legal. Dan biasanya para korban juga tak mengecek,” kata Pejabat Pelaksana Tugas Kepala Bappebti Kementerian Perdagangan, Didid Noordiatmoko.

6. Penyetoran dana dalam waktu singkat

Ciri lain penipuan investasi, para pelaku kerap mendesak calon nasabah segera menyetorkan dana dalam waktu singkat. Mereka seolah tak memberi waktu bagi calon anggotanya mengkaji atau mempertimbangkan keputusannya.

7. Skema investasi kerap kompleks atau sulit dipahami

Para pelaku Investasi bodong kerap menggunakan kemajuan teknologi digital dan teknologi keuangan terbaru untuk mengecoh calon investor. Mereka juga menggunakan sejumlah istilah dan skema yang tak umum. Bahkan, hanya berfokus pada janji imbal hasil atau keuntungan tinggi belaka.

Masyarakat memang harus memperbanyak literasi tentang produk keuangan dan investasi agar tak terjebak modus tersebut. Masyarakat juga bisa mulai membiasakan mencari informasi lebih detil sebelum memutuskan pilihan produk investasi.

“Sejauh bisa berfikir jernih, pasti masyarakat bisa lebih logis menilai tawaran yang datang. Masalahnya, sekarang, banyak yang tak berfikir jernis. Maka kena rayuan dan jebakan,” kata Didid.

(rui/frg)