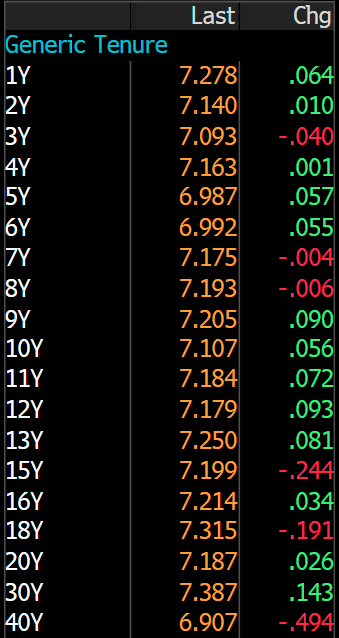

Di sisi lain, masih terdapat penurunan yield yang cukup tajam pada tenor 15 tahun (-24,4 bps), 18 tahun (-19,1 bps), dan 40 tahun (-49,4 bps).

Kenaikan yield pada sebagian besar tenor mengindikasikan investor masih berhati-hati terhadap prospek makro domestik dan arah kebijakan global setelah sikap hawkish ditunjukkan oleh The Fed.

Meski begitu, menurut BalckRock, obligasi di pasar Asia diperkirakan tetap mampu memberikan fungsi diversifikasi bagi investor global, bahkan jika pasar semakin memperhitungkan kemungkinan kenaikan suku bunga lanjutan oleh The Fed.

Kepala Global Fixed Income Asia Pasifik BlackRock Navin Saigal menilai bahwa interpretasi pasar yang hawkish terhadap pertemuan pertama Ketua The Fed Kevin Warsh memang berpotensi memicu penguatan dolar AS dan mendorong kenaikan suku bunga di berbagai negara. Namun, dampaknya ke Asia diperkirakan tidak akan sebesar yang terjadi pada siklus pengetatan sebelumnya.

"Keragaman yang luas ini, yang merupakan hasil dari perbedaan kebijakan struktural dan inflasi, akan memungkinkan pasar Asia terus menawarkan profil imbal hasil yang berbeda-beda serta berfungsi sebagai instrumen diversifikasi bagi portofolio global, bahkan jika pasar memperkirakan probabilitas yang lebih tinggi terhadap kenaikan suku bunga AS setelah hari ini," kata Saigal, seperti dikutip Bloomberg News.

Berdasarkan data yang dihimpun Bloomberg per 17 Juni 2026, arus modal asing masih tercatat masuk ke pasar obligasi sebesar US$112,5 juta secara harian, dan US$240,2 juta secara mingguan.

Meski arus asing masih tertarik pada aset pasar negara berkembang, dalam konteks Indonesia, nampaknya investor masih membutuhkan keyakinan bahwa stabilisasi rupiah dapat berlanjut.

Penguatan dolar AS pasca pertemuan The Fed menunjukkan bahwa tekanan eksternal belum sepenuhnya mereda. Selama selisih suku bunga riil antara Indonesia dan AS masih menjadi perhatian pasar, aset-aset keuangan domestik berpotensi mengalami volatilitas yang tinggi.

Ke depan, arah pasar obligasi akan sangat ditentukan oleh dua faktor utama. Pertama, efektivitas kenaikan suku bunga Bank Indonesia dalam mengembalikan stabilitas nilai tukar rupiah.

Kedua, perkembangan ekspektasi terhadap kebijakan The Fed setelah pasar mulai membuka peluang kenaikan suku bunga tambahan pada akhir tahun. Apabila rupiah mampu bertahan stabil di rentang Rp17.700-Rp17.900/US$, dan tekanan harga energi tetap terkendali, yield SUN berpeluang kembali bergerak turun seiring membaiknya persepsi risiko Indonesia.

(dsp/aji)