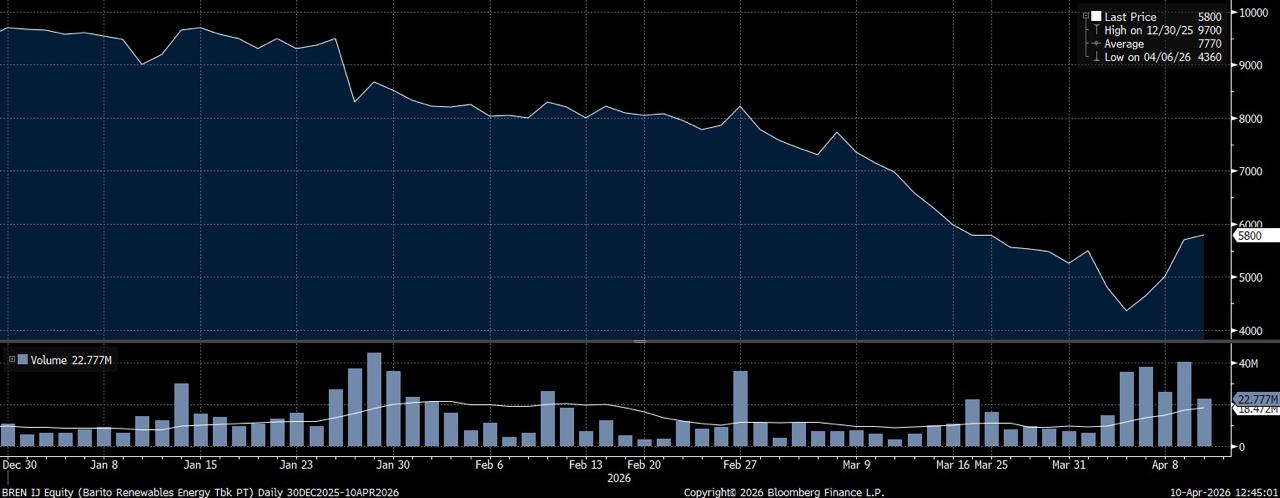

Pembelian terbesar Blackrock terjadi pada kuartal IV-2025 dengan jumlah saham mencapai 187,48 juta dengan rata-rata perolehan Rp9.665 per lembar.

Sampai awal April 2026, Blackrock memegang 328,99 juta saham BREN setara dengan 0,25% dari total saham beredar perusahaan yang mengurusi bisnis setrum panas bumi dan pembangkit angin tersebut.

Posisi Blackrock saat ini memiliki valuasi Rp1,88 triliun dengan rata-rata cost basis per share di kisaran Rp8.721 per saham selama 2,25 tahun terakhir. Dengan posisi itu, Blackrock masih mencatat floating loss relatif lebar.

Manuver raksasa pengelola dana investasi itu belakangan diikuti oleh bank terbesar kedua di Prancis Credit Agricole Group dan Vanguard Group Inc.

Credit Agricole menambah muatan pada saham BREN sebanyak 218.018 per lembar pada perdagangan awal April 2026, dengan rata-rata pembelian Rp4.950 per lembar.

Sejak awal tahun, Credit Agricole telah menambah 6,71 juta lembar saham BREN. Bank asal Prancis itu menguasai sekitar 37,39 juta saham BREN setara dengan 0,03 saham beredar.

Adapun, posisi itu mencerminkan nilai pasar Rp213,13 miliar dengan rata-rata perolehan Rp9.366 per lembar.

Sementara itu, raksasa manajemen investasi besutan Larry Fink Vanguard menambah 681.300 saham BREN sejak awal tahun. Sampai awal April 2026, Vanguard memegang 16,28 juta saham BREN dengan valuasi Rp92,82 miliar.

Ekspansi Geothermal

BREN mencatat peningkatan kapasitas terpasang pembangkit listrik panas bumi menjadi 910 megawatt (MW) sepanjang 2025, naik 2,7% secara tahunan (year-on-year/yoy).

Kenaikan kapasitas setrum dari portofolio panas bumi itu belakangan didorong oleh proyek retrofit dan optimalisasi aset eksisting.

Berdasarkan laporan kinerja auditan 2025, kenaikan kapasitas tersebut setara tambahan sekitar 24 MW dibandingkan tahun sebelumnya, terutama ditopang oleh penyelesaian proyek retrofit Salak yang berkontribusi 7,7 MW serta dukungan Unit Binary Salak.

CEO Barito Renewables Hendra Soetjipto Tan mengatakan ekspansi kapasitas ini menjadi bagian dari strategi perseroan dalam memperkuat portofolio energi panas bumi sebagai tulang punggung bisnis.

“Portofolio panas bumi kami terus menunjukkan kinerja yang stabil dan menjadi kontributor utama terhadap kinerja keseluruhan perseroan,” ujarnya dalam keterangan resmi.

Selain itu, emiten afiliasi Prajogo Pangestu itu juga melaporkan kemajuan eksplorasi di prospek Gunung Hamiding.

Perseroan telah menyelesaikan dua sumur eksplorasi pada Desember 2025 yang mengonfirmasi potensi sumber daya listrik panas bumi sekitar 55 MW hingga 60 MW.

Dari sisi profitabilitas, EBITDA tercatat US$518 juta dengan margin tetap tinggi di level 85,6%, mencerminkan efisiensi operasional yang terjaga.

Sementara itu, laba bersih yang diatribusikan kepada pemilik entitas induk mencapai US$132,19 juta atau sekitar Rp2,2 triliun, tumbuh 8,26% yoy.

Ke depan, BREN menargetkan ekspansi lanjutan melalui pengembangan Salak Unit 7 dan Wayang Windu Unit 3 yang dijadwalkan mulai beroperasi secara komersial pada akhir 2026.

Analis Sucor Sekuritas Andreas Yordan Tarigan dalam riset yang dipublikasikan baru-baru ini, menyoroti keberhasilan BREN yang telah menyelesaikan tahap eksplorasi di Lapangan Hamiding, Halmahera Utara.

Hasil eksplorasi tersebut mengonfirmasi potensi kapasitas listrik sebesar 55–60 MW, setara dengan 6% dari kapasitas terpasang BREN saat ini.

Pengembangan Lapangan Hamiding, lanjut Andreas, menandai awal ekspansi perusahaan ke proyek–proyek greenfield.

“Pertumbuhan ini terutama didorong oleh proyek panas bumi Suoh Sekincau dan Hamiding, serta dilengkapi oleh ekspansi bertahap pada pembangkit listrik tenaga angin,” papar Analis Sucor Sekuritas dalam risetnya.

Dampak positif diproyeksikan mampu mencatat CAGR laba sebesar 28% bagi emiten BREN selama delapan tahun ke depan, dengan potensi laba mencapai US$810 juta pada 2033.

Proyeksi ini terutama didorong oleh pertumbuhan kapasitas dengan CAGR mencapai 17%, serta asumsi tarif yang lebih tinggi dari potensi ekspor yang telah dimasukkan dalam base case (rata-rata US$0,13/kWh).

Berdasarkan sentimen dan katalis tersebut, Sucor Sekuritas mempertahankan rekomendasi buy dengan target harga mencapai Rp19.800/saham.

(naw)