Sisi positifnya, saham PT Dian Swastatika Sentosa Tbk (DSSA), dan PT DCI Indonesia Tbk (DCII), membuka asa IHSG menuju level 9.000. Namun memang, ada risiko besar di balik dominasi ini. Pada Rabu (26/11/2025), IHSG melanjutkan reli usai ditutup menguat 0,94% di posisi 8.602 yang merupakan level harga tertinggi penutupan.

Dari poin kenaikan tersebut, sebesar 13,99 poin disumbang oleh kenaikan harga saham DSSA. Posisi ini menjadikannya saham dengan kontribusi terbesar kenaikan IHSG dalam rentang harian.

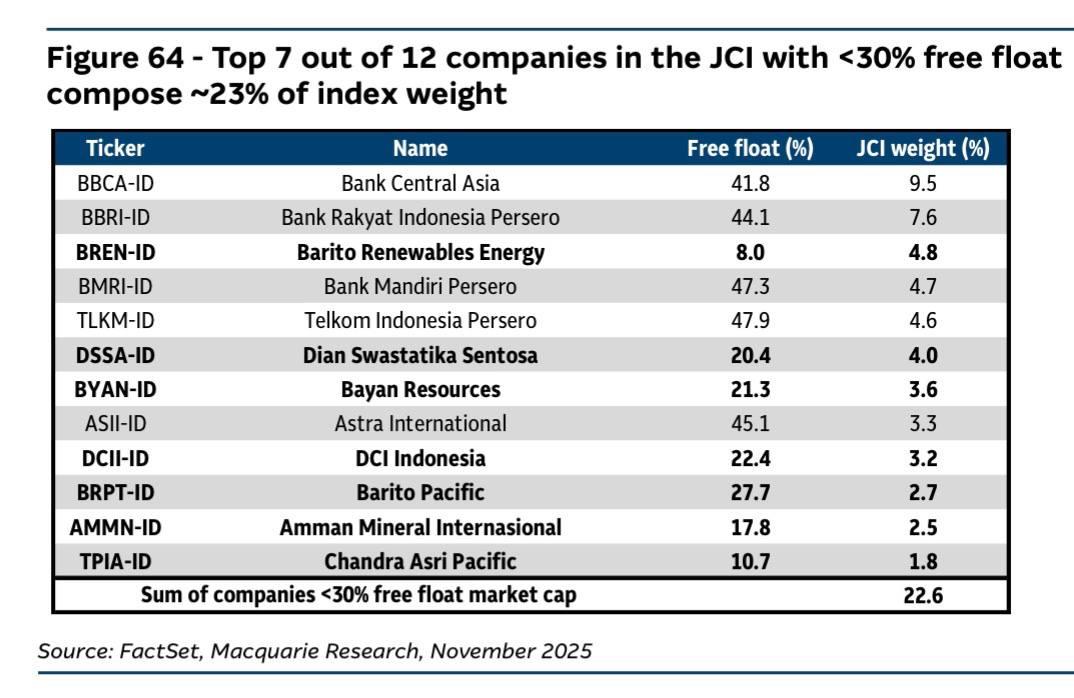

Yang juga menjadi perhatian, mengutip riset Macquarie berdasarkan data saham per November 2025, tujuh dari dua belas perusahaan teratas di IHSG ternyata memiliki free float di bawah 30% hingga membentuk 23% bobot indeks.

Artinya, bobot IHSG sebanyak 23% dimanuveri oleh saham–saham yang tidak mencerminkan likuiditas sebenar–benarnya di pasar. Pada ujungnya laju IHSG bersifat rapuh, hanya ditopang oleh saham yang berfree float kurang dari 30% tersebut.

Dari sisi fundamental, yang turut tercermin dari gelagat asing yang mengurangi posisi di pasar saham Indonesia. Berdasarkan data Bursa Efek Indonesia (BEI), secara year–to–date investor asing masih mencatatkan net sell Rp43,11 triliun pada perdagangan saham pasar reguler.

Depresiasi nilai tukar rupiah juga jadi sentimen utama menyoal gambaran rapuhnya IHSG, kurs Rupiah JISDOR berada pada level Rp16.644/US$ data terbaru 27 November 2025. Mencerminkan pelemahan 3,38% sepanjang tahun 2025.

Menelisik lebih jauh, diduga banyak didorong oleh langkah kehati–hatian investor terhadap prospek pengelolaan keuangan negara ke depan, berikut arah kebijakan ekonomi keseluruhan Indonesia yang membayangi daya tarik return investasi di masa depan.

Menyitir riset Panin Sekuritas, realisasi defisit fiskal kembali melebar menjadi sebesar -2,02% dari Produk Domestik Bruto (PDB) per Oktober 2025. Pelebaran tersebut relatif melonjak dari -1,56% dari PDB per September 2025, dan juga dari -1,40% dari PDB per Oktober 2024.

“Lonjakan belanja pemerintah secara bulanan maupun tahunan, yang disertai dengan pendapatan yang masih mencatat kontraksi secara tahunan, menjadi faktor utama dalam pelebaran defisit ini,” jelas Panin, mengutip riset terbarunya pada Jumat.

Terlebih lagi, para investor juga mencermati risiko yang mungkin timbul dari potensi pelebaran defisit APBN tahun ini yang diestimasikan bakal menyentuh 2,78% dari PDB. Pendapatan negara juga kemungkinan lebih rendah dari prediksi semula karena penurunan pendapatan dari pajak. Belanja juga diprediksi lebih kecil ketimbang ekspektasi semula.

Berdasarkan asumsi realisasi pendapatan dan belanja yang cenderung melambat, lanjut periset Panin Sekuritas, Muhammad Zaidan memperkirakan defisit anggaran akan berada di bawah outlook Kemenkeu sebesar 2,78% dari PDB.

Namun memang, “Downside risks lainnya terlihat pada keseimbangan primer yang mencatatkan defisit dengan menandakan bahwa pelunasan utang lama yang jatuh tempo perlu dibayar dengan penarikan utang baru,” tegas Panin.

(fad)