Jika biaya itu dibebankan pada konsumen AS melalui rantai pasokan, hal ini akan meningkatkan tekanan inflasi dan mengurangi permintaan impor—sementara dampaknya terhadap peningkatan industri galangan kapal AS masih dipertanyakan. China telah membalas dengan biaya serupa pada kapal-kapal AS yang berlabuh di pelabuhan-pelabuhan China.

Apa yang melatarbelakangi ambisi Trump untuk mengembalikan galangan kapal AS?

Kekhawatiran tentang dominasi China di industri pelayaran sudah ada sebelum masa jabatan kedua Trump. Pemerintah Presiden Joe Biden memulai investigasi Pasal 301 terhadap praktik pelayaran China pada April 2024.

Penyelidikan yang dilakukan Kantor Perwakilan Perdagangan AS (USTR) menyimpulkan bahwa dominasi China dalam industri galangan kapal dicapai melalui cara-cara yang tidak adil, merampas peluang komersial negara lain, dan membuat rantai pasokan lebih rentan karena pemilik kapal terlalu bergantung pada satu pemasok.

Laporan USTR diterbitkan beberapa hari sebelum Trump kembali menjabat pada Januari. Pemerintahannya lalu memanfaatkan temuan itu untuk menyerukan kebangkitan industri perkapalan AS.

Alasan utamanya bukan hanya untuk memperluas manufaktur AS dan menciptakan lapangan kerja, tetapi juga memperkuat keamanan nasional dengan mengurangi ketergantungan pada China dan memiliki akses ke lebih banyak kapal buatan, berawak, dan berbendera AS yang bisa digunakan saat situasi krisis.

Ide "keamanan maritim sebagai keamanan nasional" semakin mendapat dukungan di Washington. RUU bipartisan yang diajukan kembali oleh anggota parlemen pada April— UU SHIPS for America—bertujuan memperkuat basis industri maritim AS dan memberikan insentif pajak untuk investasi galangan kapal.

Selain sanksi terhadap kapal-kapal China, pemerintahan Trump memberlakukan tarif pada kapal pengangkut kendaraan buatan asing. Mulai 9 November, dia juga akan menarik tarif 100% pada derek kapal-ke-dermaga China dan sasis yang digunakan truk untuk mengangkut kontainer ke dan dari pelabuhan.

Mengapa industri perkapalan AS mengalami kemunduran?

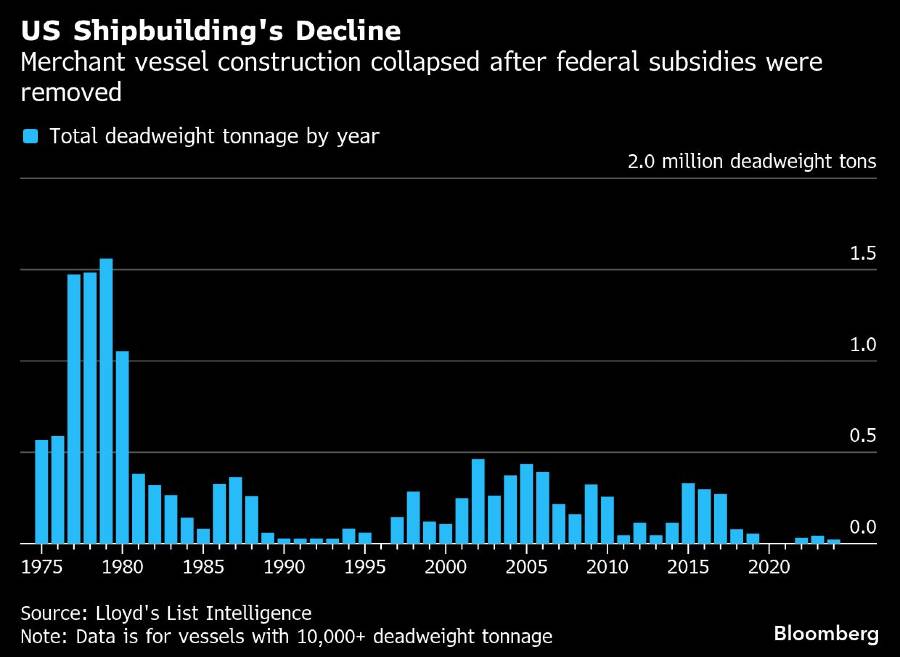

Kemunduran banyak industri AS terjadi setelah "China shock," di mana China bergabung dengan Organisasi Perdagangan Dunia pada 2001 dan dengan cepat menjadi pabrik dunia berkat manufaktur berbiaya rendah. Namun, industri pembuatan kapal komersial AS sudah lesu sebelum China memperkuat upaya maritimnya yang didukung negara.

Industri pembuatan kapal AS mencapai puncaknya selama Perang Dunia II, ketika galangan kapal negara itu memproduksi ribuan kapal untuk mengangkut personel dan pasokan ke sekutu di seluruh dunia, serta mendukung operasi militer. Pada akhir perang, AS mengoperasikan hampir dua pertiga kapal dunia.

Industri domestik kapal komersial berkontraksi hebat pada tahun-tahun berikutnya. Pada akhir 1970-an, AS masih memproduksi kapal kargo, tanker, dan kapal pendukung pengeboran minyak, yang didukung subsidi pemerintah. Namun, pada 1980-an, pemerintahan Reagan menghentikan subsidi federal, lalu industri tersebut runtuh, tidak mampu bersaing dengan rival lebih murah dari Jepang dan Korea Selatan.

Galangan kapal AS hampir sepenuhnya bergantung pada pesanan dari angkatan laut, menghasilkan pasokan kapal perang yang stabil. Galangan kapal komersial yang tersisa sebagian besar fokus pada pembuatan kapal untuk perdagangan domestik dan tidak diarahkan untuk membuat kapal kontainer dan kapal raksasa lainnya yang menjadi tulang punggung perdagangan global.

Hal ini karena mereka dijamin pasar lokal yang terikat oleh UU Jones 1920, yang mewajibkan kargo yang diangkut antarpelabuhan AS harus menggunakan kapal buatan dan milik AS.

Peralihan industri pelayaran ke "bendera kemudahan" semakin merugikan industri maritim AS. Praktik ini melibatkan pendaftaran kapal di negara lain oleh pemilik kapal, seringkali dengan tujuan mengurangi beban keuangan dan regulasi kepemilikan. AS juga kekurangan awak kapal untuk kapal dagang.

Seberapa besar dampak biaya baru pelabuhan AS?

Sejak pemerintahan Trump mengumumkan biaya tersebut pada April, perusahaan pelayaran menyiapkan berbagai opsi untuk meminimalkan paparan mereka terhadap tindakan hukuman tersebut. Ini termasuk pengalihan armada—misalnya, pemilik dan operator kapal China fokus pada perjalanan non-AS, sedangkan yang lain beralih ke kapal non-China untuk pengiriman ke AS.

Solusi alternatif, serta pengecualian untuk kapal tertentu, ini akan membantu beberapa perusahaan pelayaran mempertahankan struktur harga mereka saat ini. Perusahaan pelayaran kontainer besar seperti AP Moller-Maersk A/S dan CMA CGM SA berkomitmen tidak mengenakan biaya tambahan pada layanan mereka akibat biaya pelabuhan AS.

Namun, menurut organisasi pelayaran global Bimco, sekitar 35% kapal dalam armada tanker, kapal kargo, dan kapal kontainer global berpotensi terdampak biaya baru AS. Analis Bloomberg Intelligence memprediksi biaya tersebut mencapai US$10 miliar per tahun untuk industri pelayaran kontainer.

Cosco Shipping Holdings Co dari China mendapat tagihan terbesar lebih dari US$4 miliar (termasuk anak perusahaan Orient Overseas Container Line Ltd). MSC Mediterranean Shipping Co yang berbasis di Swiss diperkirakan akan menanggung biaya sekitar US$2,4 miliar akibat ketergantungannya pada kapal yang disewa dari pemilik China.

Apakah kebangkitan industri galangan kapal AS realistis?

Pertanyaan utamanya, apakah biaya tambahan pelabuhan pemerintahan Trump cukup untuk menstimulus permintaan kapal AS. Berdasarkan aturan USTR, tarif kapal buatan China bisa ditangguhkan hingga tiga tahun jika, dalam periode tersebut, pemilik kapal memesan dan menerima kapal buatan AS dengan ukuran setara atau lebih besar. Namun, meski ada minat untuk beralih, AS kekurangan kapasitas untuk memproduksi kapal komersial besar.

Di sisi pasokan, pemerintahan Trump belum menerapkan langkah yang akan mengatasi ketersediaan tenaga kerja terampil dan tingginya biaya tenaga kerja dan bahan baku, guna memperkecil selisih biaya dengan pembuat kapal Asia. Tarif Trump berisiko membuat industri pembuat kapal AS semakin tidak ekonomis jika bahan baku dan komponen impor lebih mahal.

Sementara itu, balasan China terhadap biaya pelabuhan AS akan menekan perusahaan-perusahaan internasional yang berpotensi membantu menghidupkan kembali industri galangan kapal AS yang lesu.

Pada pertengahan Oktober, China menjatuhkan sanksi pada anak perusahaan pembuat kapal Korea Selatan Hanwha Ocean Co di AS, termasuk Philly Shipyard yang diakuisisi di Pennsylvania Desember lalu. Awal tahun ini, pemerintah Korea Selatan menjanjikan US$150 miliar untuk inisiatif "Make American Shipbuilding Great Again" sebagai insentif selama negosiasi perdagangan dengan AS.

Industri pelayaran, yang mengangkut lebih dari 80% perdagangan global, beroperasi dengan horizon investasi jangka panjang—melampaui masa jabatan presiden empat tahun—dan tidak ada jaminan bahwa kebijakan Trump akan dipertahankan oleh pemerintahan mendatang.

Mengembangkan kapasitas industri galangan kapal AS yang baru akan menjadi proses yang memakan waktu bertahun-tahun dan mahal. Galangan kapal juga membutuhkan pesanan untuk beberapa kapal agar mencapai skala ekonomi, menekan biaya, dan tetap layak secara komersial.

Seberapa besar keunggulan China dalam industri galangan kapal global?

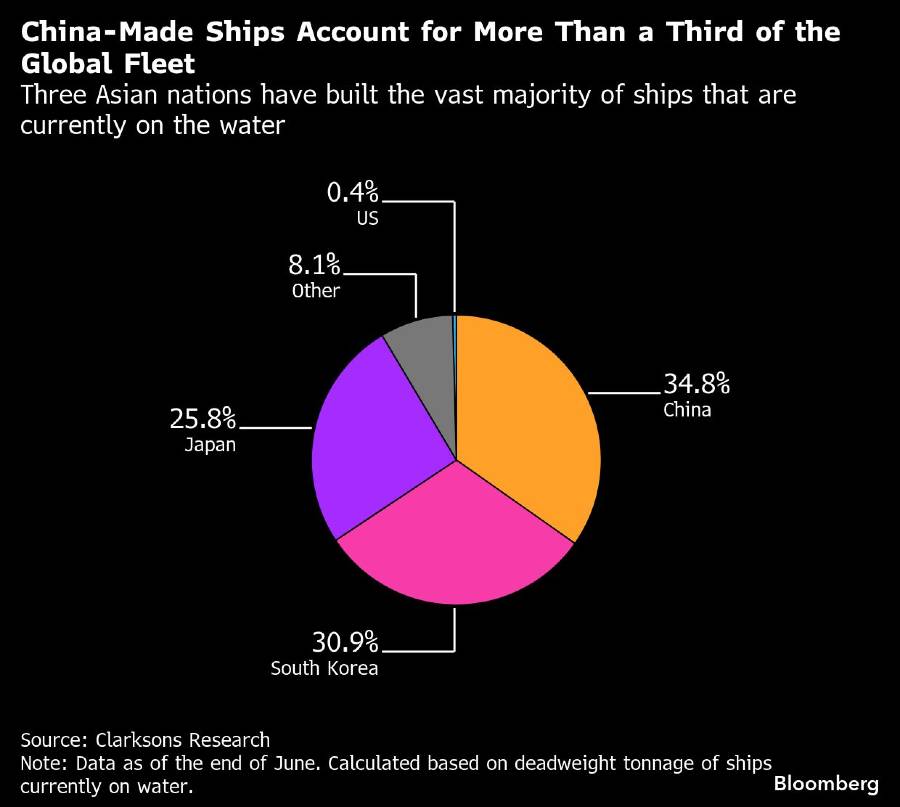

China merupakan pemain kecil dalam industri pembuat kapal seperempat abad lalu. Pemain besarnya ialah Jepang dan Korea Selatan. Namun, China kini menjadi raksasa. Menurut Clarksons Research Services Ltd, berdasarkan tonase, lebih dari sepertiga kapal yang saat ini beroperasi dibangun di China, dibandingkan kurang dari 1% dari galangan kapal AS.

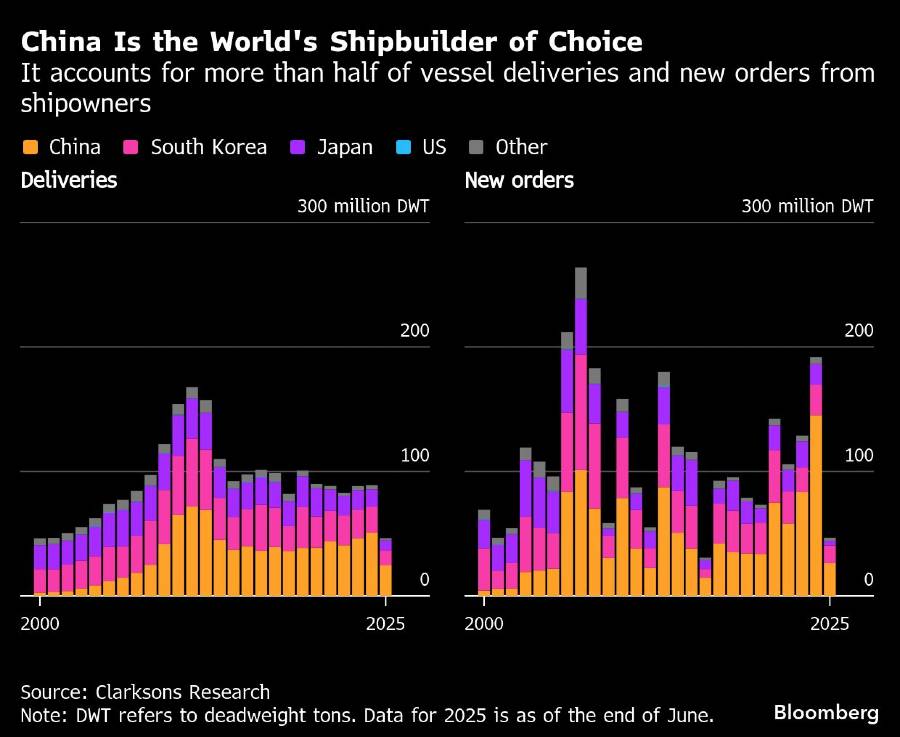

China juga menjadi pemain utama dalam pembangunan kapal, dengan pangsa pasar 67% kapal yang diperkirakan akan berlayar dalam dua atau tiga tahun ke depan. Dominasinya diperkirakan akan terus meningkat karena lebih dari 55% pesanan baru berdasarkan tonase telah dilakukan di galangan kapal China.

Bagaimana China meraih keunggulannya dalam industri galangan kapal?

Fondasi ekspansi industri galangan kapal China mulai dibangun pada awal 2000-an, ketika Negeri Tirai Bambu itu menjadi anggota penuh WTO. Pembuatan kapal tidak hanya memberi China sarana untuk mengekspor produk-produk murahnya ke seluruh dunia, tetapi juga cara untuk mendatangkan energi dan bahan baku lain yang dibutuhkannya untuk menggerakkan perekonomiannya.

Melalui serangkaian rencana lima tahun, China menjadi produsen utama kapal kontainer dan kapal kargo curah, lalu kapal tanker minyak dan bahan bakar. Kota pesisir Shanghai bertransformasi menjadi pusat pelayaran global.

Perencanaan negara memastikan galangan kapal mendapat baja yang dibutuhkan dengan harga terjangkau dan memanfaatkan tenaga kerja terlatih tetapi relatif murah. Subsidi pemerintah dan pinjaman murah dari bank-bank negara juga membantu. Hingga kini, banyak perusahaan pembuat kapal besar China masih di bawah kendali negara.

Seberapa besar industri pembuatan kapal China diuntungkan dari subsidi negara?

Menurut analisis Pusat Studi Strategis dan Internasional, dukungan finansial Beijing untuk sektor pembuatan kapal mencapai US$132 miliar antara 2010 dan 2018. Ini termasuk subsidi langsung dan pembiayaan negara, tetapi tidak mencakup bentuk dukungan lain, seperti pinjaman berbunga rendah dari bank negara, suntikan modal, dan penghapusan utang.

Pemerintah AS menyatakan warisan subsidi telah menciptakan kelebihan kapasitas di China yang menyulitkan galangan kapal di negara lain untuk bersaing. "Ada sedikit atau bahkan tidak ada peluang bisnis bagi pembuat kapal AS di mana produsen China aktif," kata USTR dalam laporannya pada Januari.

Sejauh mana pembuat kapal China masih diuntungkan dari subsidi negara mungkin tidak relevan. Skala ekonomi yang telah dicapai galangan kapal China menyulitkan mereka untuk bersaing dalam kondisi apa pun.

Terlepas dari apakah China bermain adil atau tidak, ada sisi positif bagi seluruh ekonomi global dari investasi besar-besaran yang dipimpin negara yang telah dilakukan China selama bertahun-tahun: Melimpahnya pasokan kapal China yang lebih murah telah membantu menurunkan tarif angkutan dan menjaga pergerakan kargo di seluruh dunia.

(bbn)