Situasi ini menjadi dilema bagi bank sentral AS atau Federal Reserve (The Fed) yang tahun ini mempertahankan suku bunga acuan demi memastikan apakah tarif impor benar-benar akan memicu inflasi berkelanjutan. Sementara itu, pasar tenaga kerja — mandat kebijakan The Fed lainnya — menunjukkan tanda-tanda pelemahan.

Di tengah kekhawatiran akan daya tahan pasar kerja, banyak perusahaan mencari cara untuk membatasi dampak kenaikan tarif bagi konsumen yang sensitif terhadap harga. Data pemerintah pada Jumat diperkirakan menunjukkan pertumbuhan penjualan ritel yang solid pada Juli, didorong oleh insentif pembelian kendaraan dan penjualan besar-besaran Amazon Prime Day yang menarik pembeli daring.

Jika penjualan ritel dikurangi sektor otomotif, pertumbuhan diperkirakan lebih moderat. Setelah disesuaikan dengan inflasi, angka penjualan ritel kemungkinan menggambarkan kondisi belanja konsumen yang kurang bergairah.

Data ekonomi lain pekan ini mencakup laporan The Fed yang diperkirakan menunjukkan stagnasi produksi pabrik di tengah kebijakan tarif yang terus berubah. Sementara itu, gencatan dagang sementara antara AS dan China akan berakhir Selasa, meski peluang perpanjangan masih terbuka.

Bank sentral Kanada pekan ini akan merilis ringkasan rapat yang memutuskan mempertahankan suku bunga acuan di 2,75% untuk ketiga kalinya berturut-turut. Bank sentral juga memberi sinyal kemungkinan penurunan suku bunga jika ekonomi melemah dan inflasi terkendali. Data penjualan rumah bulan Juli akan menunjukkan apakah tren kenaikan selama dua bulan terakhir berlanjut.

Selain itu, sejumlah rilis data dari China, laporan PDB Inggris dan Swiss, serta potensi pemangkasan suku bunga di Australia menjadi sorotan pekan ini.

Asia

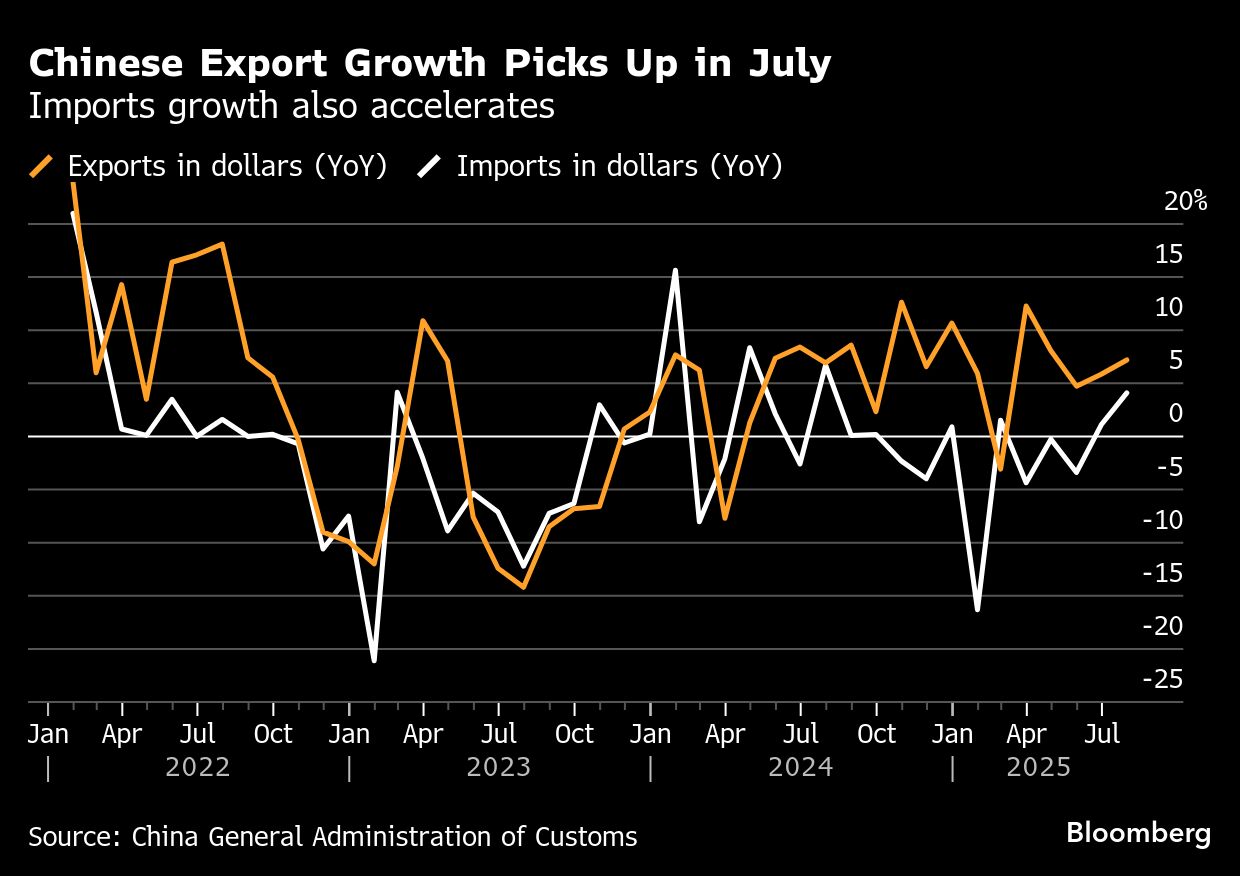

Agenda ekonomi Asia pekan ini padat, dipimpin oleh sederet data China, laporan PDB dari beberapa negara, serta keputusan suku bunga Australia yang dinanti. China akan merilis data kredit yang akan dianalisis untuk melihat dampak upaya pemerintah mendorong pertumbuhan ekonomi. Data suplai uang juga akan memberi gambaran kondisi likuiditas.

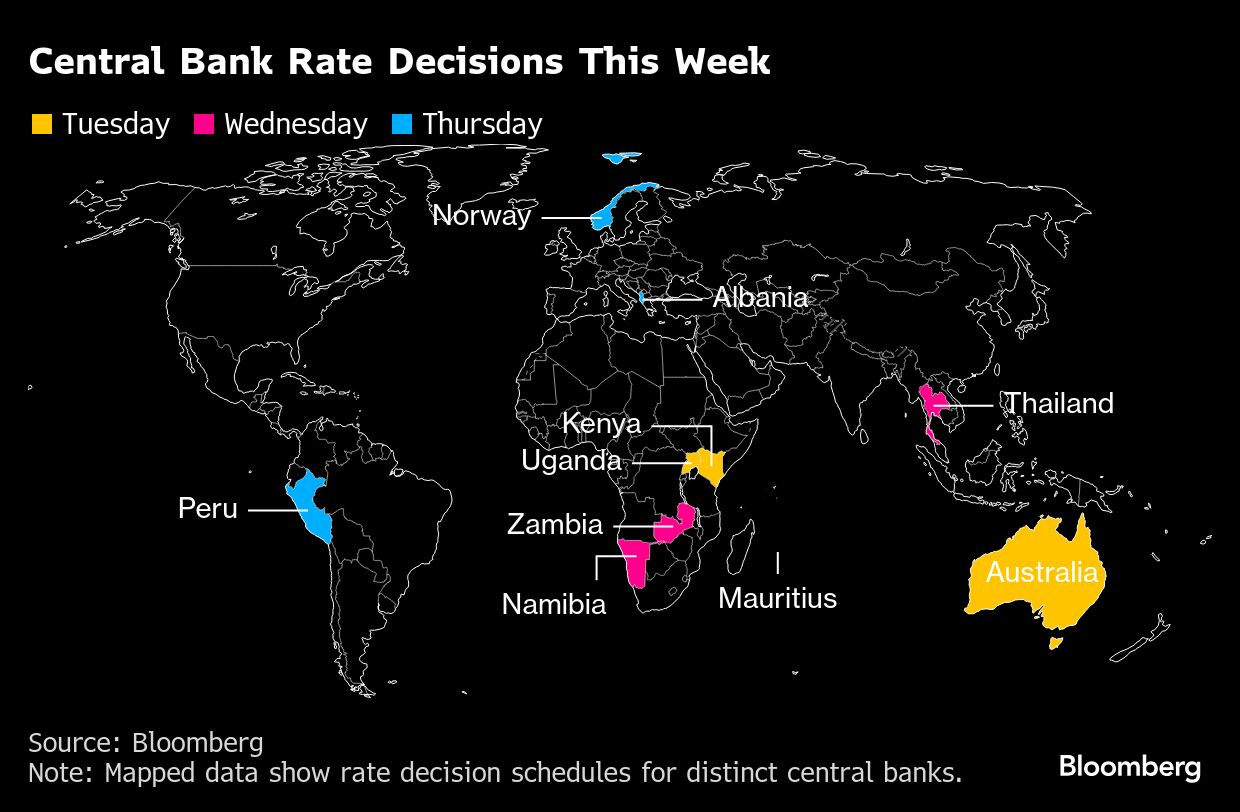

Pada Selasa, Bank Sentral Australia diperkirakan memangkas suku bunga untuk ketiga kalinya tahun ini setelah inflasi kuartal kedua terus melandai. Hari yang sama, survei kepercayaan bisnis Australia akan memberi gambaran kondisi menjelang semester kedua. Rabu, data upah dirilis, disusul laporan ketenagakerjaan pada Kamis.

India akan merilis data IHK pada Selasa, yang diperkirakan menunjukkan penurunan inflasi tahunan pada Juli. Data harga grosir menyusul pada Kamis, untuk melihat apakah kenaikan biaya masih rendah.

Angka perdagangan akan menunjukkan kinerja sektor eksternal India sebelum AS menaikkan tarif impor barang India sebesar 25% menjadi total 50%, sebagai respons terhadap pembelian energi Rusia.

Rabu, Bank Sentral Thailand diperkirakan memangkas suku bunga di tengah inflasi rendah dan pertumbuhan lemah. Di hari yang sama, Selandia Baru merilis data belanja kartu ritel, Korea Selatan mengumumkan tingkat pengangguran Juli, dan Jepang mempublikasikan indeks harga produsen.

Puncaknya pada Jumat, China merilis rangkaian data aktivitas Juli, termasuk produksi industri, penjualan ritel, investasi aset tetap, dan tingkat pengangguran. Jepang juga akan merilis estimasi awal PDB kuartal kedua, yang diperkirakan menunjukkan negara itu terhindar dari resesi.

Singapura, Malaysia, Taiwan, dan Hong Kong juga dijadwalkan melaporkan PDB, memberi gambaran lebih luas tentang momentum pertumbuhan di kawasan.

Eropa, Timur Tengah, dan Afrika

Inggris kembali menjadi pusat perhatian dengan serangkaian data ekonomi penting. Setelah Bank Sentral Inggris (BOE) memangkas suku bunga pada Kamis lalu, data upah yang dirilis Selasa diperkirakan menunjukkan perlambatan pertumbuhan gaji pekerja sektor swasta.

PDB kuartal kedua Inggris diperkirakan menandakan perlambatan tajam setelah lonjakan di awal tahun, sejalan dengan pandangan BOE bahwa ekonomi mulai kehilangan tenaga.

Di benua Eropa, aktivitas cenderung melambat karena banyak negara memasuki masa liburan. Jerman akan merilis indeks sentimen investor ZEW pada Selasa. Zona euro akan mempublikasikan estimasi kedua PDB dan produksi industri Juni pada Kamis.

Swiss, yang masih terdampak tarif 39% dari AS, pada Jumat akan merilis data awal yang diperkirakan menunjukkan kontraksi ekonomi pada kuartal kedua, bahkan sebelum dampak penuh tarif terasa.

Norwegia akan mengumumkan data inflasi pada Senin, disusul keputusan suku bunga pada Kamis yang kemungkinan tetap di 4,25% setelah pemangkasan mengejutkan pada Juni. Banyak ekonom memperkirakan dua pemangkasan lagi pada September dan Desember.

Di Rusia, inflasi Juli diperkirakan turun di bawah 9% dari 9,4% pada Juni.

Gubernur Bank Sentral Turki Fatih Karahan akan mempresentasikan proyeksi inflasi terbaru 2025 pada Kamis. Sementara itu, Israel diperkirakan akan melaporkan penurunan inflasi menjadi 3,1% pada Juli dari 3,3% pada bulan sebelumnya.

(bbn)