Kemudian, Erni M Siahaan, Analis Ciptadana Sekuritas memberikan rekomendasi buy yang sama pada saham BBNI. Target harganya ada di level Rp6.300/saham.

Jauh lebih optimistis, Erwin Wijaya, Analis Verdhana Sekuritas Indonesia, memberikan rekomendasi buy dengan target harga saham BBNI dapat mencapai Rp6.600/saham.

Menariknya lagi, Analis Morgan Stanley, Selvie Jusman memberikan rekomendasi buy saham BBNI dengan Overwt/In-Line dan target yang amat bullish mencapai Rp7.018/saham.

Pergerakan saham BBNI menarik untuk dicermati, mengingat Perusahaan berhasil mencatatkan posisi keuangan yang positif di sepanjang tahun buku 2024.

Berdasarkan laporan keuangan, Bank BNI berhasil mencatat peningkatan pertumbuhan laba di sepanjang tahun 2024, sekaligus mencatatkan penyaluran kredit yang melesat double digit.

PT Bank Negara Indonesia (Persero) Tbk (BBNI) berhasil mencatat laba bersih mencapai Rp21,5 triliun di tahun penuh 2024. Pencapaian positif tersebut tumbuh 2,7% secara tahunan dari Rp20,9 triliun.

Kenaikan tersebut ditopang oleh Pendapatan Bunga Bersih (Net Interest Income/NII) yang tercatat Rp40,48 triliun. Adapun pendapatan non-bunga meningkat dua digit mencapai 11,9% menjadi Rp24,04 triliun.

Pada saat bersamaan, Bank BNI juga berhasil menghimpun Dana Pihak Ketiga (DPK) Rp805,5 triliun di sepanjang tahun 2024. Adapun rasio komposisi Current Account Saving Account (CASA) terhadap seluruh DPK sentuh 69,9%.

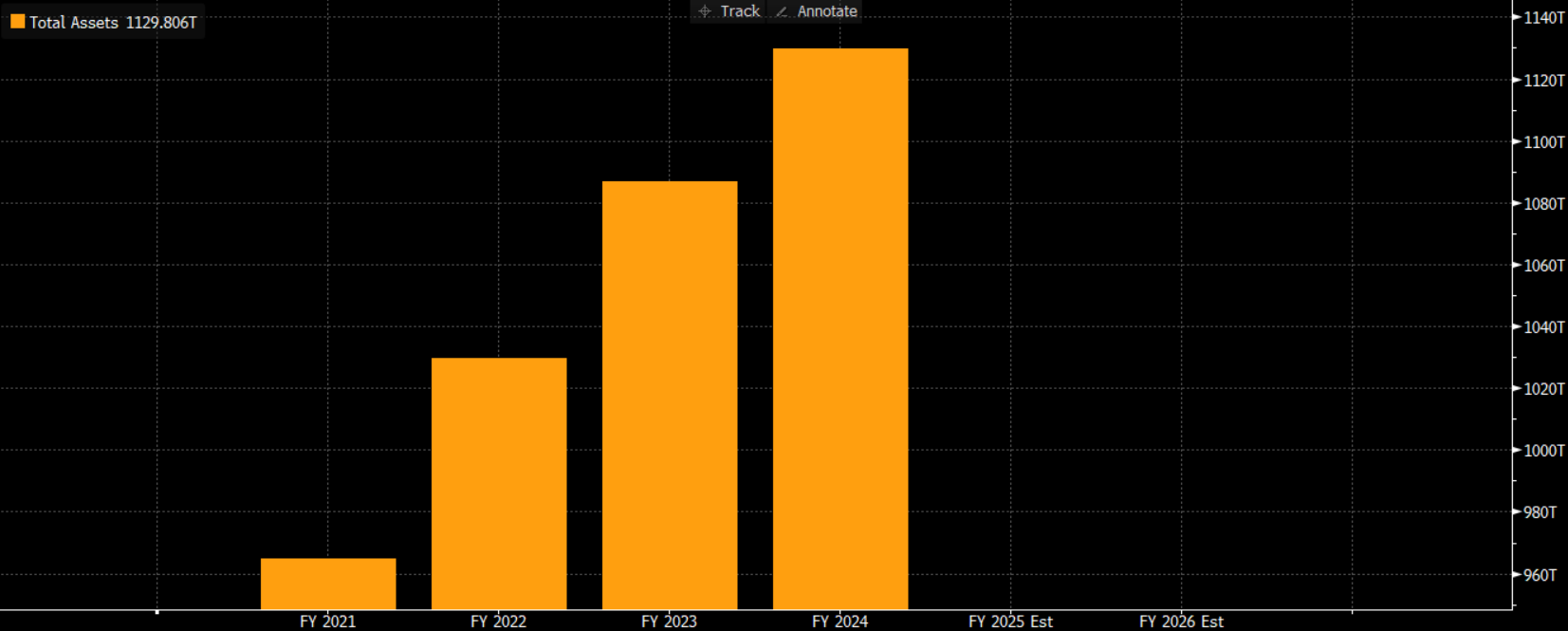

Secara keseluruhan total aset BNI pada tahun 2024 tercatat Rp1.129,8 triliun, makin solid menguat 4% dibandingkan setahun yang lalu.

Dari sisi intermediasi, Bank BRI berhasil menyalurkan Kredit mencapai Rp775,87 triliun pada 2024, mencatat kenaikan 11,6%. Adapun rasio Kredit Bermasalah Bruto (NPL) tercatat 2%.

Dengan pencapaian positif tersebut, sejumlah Analis dari berbagai Perusahaan sekuritas unggulan kompak merekomendasikan Buy saham tersebut.

“Kualitas aset BBNI terus membaik, yang tercermin dari penurunan rasio LAR menjadi 10,3% pada tahun 2024. Peningkatan kualitas kredit terjadi di semua segmen pinjaman. Rasio NPL tetap stabil pada tingkat yang sehat sebesar 2%, meskipun terdapat sedikit penurunan pada segmen pinjaman kecil dan menengah dalam beberapa kuartal. Rasio pencadangan untuk NPL dan LAR tetap kuat, masing-masing sebesar 256% dan 49%, memungkinkan bank untuk menjaga biaya kredit yang relatif rendah, di 1%, dalam jangka menengah,” mengutip riset Edward Lowis, Analis Sucor Sekuritas.

(fad/aji)