Hasil survei yang sama mengungkapkan, lending standard perbankan makin ketat dengan SBT 0,3%. "Standar penyaluran kredit lebih ketat dibandingkan triwulan sebelumnya diprakirakan terjadi pada hampir seluruh jenis kredit, kecuali untuk kredit pemilikan rumah dan apartemen [KPR/KPA]," jelas Bank Indonesia, dikutip hari ini.

Pengetatan terutama terkait perjanjian kredit dan agunan. Sedangkan kebijakan plafon kredit diprediksi lebih longgar, juga kebijakan bunga kredit dan biaya persetujuan kredit.

Dengan latar belakang seperti ini, pertumbuhan kredit pada kuartal 1-2024 diperkirakan melambat cukup dengan SBT 44,6%, anjlok dibandingkan kuartal sebelumnya dengan SBT 96,1%.

BI menyebut, perlambatan pertumbuhan kredit pada kuartal pertama tahun ini masih sejalan dengan pola historis realisasi kinerja kredit selama ini. Kredit modal kerja akan menjadi jenis kredit yang banyak disalurkan pada kuartal pertama ini, disusul oleh kredit investasi dan kredit konsumsi, menurut hasil survei.

Untuk sektor kredit konsumsi, penyaluran KPR/KPA masih jadi prioritas utama, diikuti oleh kredit multiguna dan kredit kendaraan bermotor. Sementara itu, "Berdasarkan sektor, penyaluran kredit baru pada triwulan I 2024 diprioritaskan pada sektor Industri Pengolahan, sektor Perdagangan Besar dan Eceran, serta sektor Perantara Keuangan," jelas BI.

Bila situasi ini berlanjut hingga sepanjang tahun, ada kemungkinan laju pertumbuhan kredit tahun ini akan stagnan. Hasil survei memperkirakan, pertumbuhan kredit 2024 hanya akan ada di 10,8% year-on-year, jauh di bawah batas atas target BI tahun ini 12%.

Angka proyeksi pertumbuhan kredit 2024 masih lebih tinggi dibanding realisasi pertumbuhan kredit tahun ini di 10,38%. Namun, angka itu lebih rendah dibanding realisasi 2022 di mana pertumbuhan kredit mencapai 11,4%.

Pasar Uang Sengit

Situasi keketatan likuiditas yang melanda perbankan saat ini sudah berlangsung seiring dengan kebijakan restriktif Bank Indonesia yang sudah dilangsungkan sejak Agustus 2022 silam dengan dinaikkannya BI Rate hingga 250 basis poin.

Tingkat Giro Wajib Minimum (GWM) perbankan saat ini masih di level tertinggi sejak 2008 di angka 9%. Bank juga menghadapi persaingan perebutan likuiditas dengan pemerintah dan bank sentral melalui emisi berbagai jenis sekuritas dan surat utang.

Bank-bank besar BUKU 4 dan BUKU 3 dikabarkan sudah banyak yang menawarkan bunga simpanan di atas 6%, menyasar para nasabah korporasi dan pengelola dana reksa dana pasar uang, melampaui batas atas penjaminan LPS di 4,25% saat ini untuk simpanan rupiah.

Laporan BI yang dilansir sebelumnya juga mencatat, perbankan mulai banyak yang menaikkan bunga simpanan mereka di hampir semua tenor. Di mana suku bunga simpanan berjangka tenor 1, 3, 6 dan 12 bulan meningkat masing-masing menjadi 4,71%, 5,26% lalu 5,52% dan 5,74% pada Desember.

Suku bunga itu lebih tinggi dibanding bulan sebelumnya yang tercatat masing-masing 4,5%, 5%, lalu 5,32% dan 5,37%. Sedang suku bunga untuk deposito tenor 24 bulan turun pada Desember jadi 4,16% setelah bulan sebelumnya masih di 5,40%.

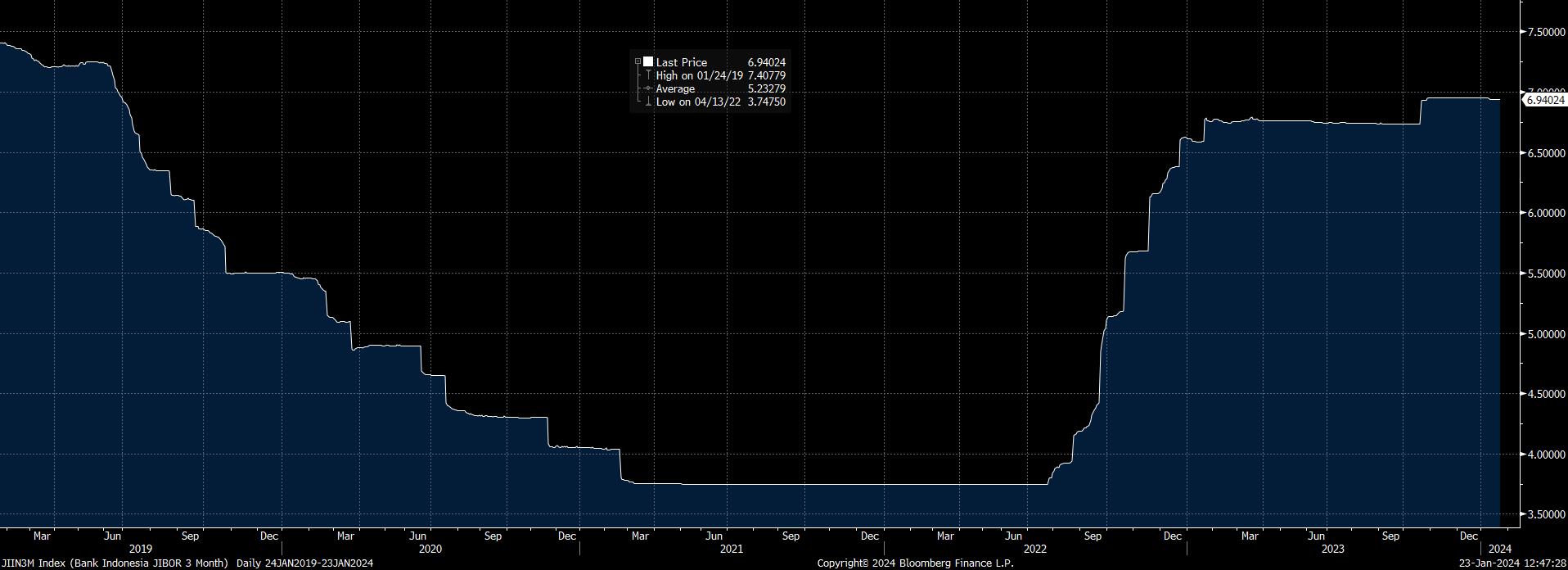

Perburuan likuiditas di pasar uang kini kian sengit di mana tingkat bunga JIBOR semakin merangkak naik menyentuh level tertinggi dalam hampir 5 tahun terakhir. JIBOR 1 minggu kini sudah di 6,24%, sedang JIBOR 1 bulan di 6,64% dan JIBOR 3 bulan di 6,94%, berdasarkan data Bloomberg pada pukul 11:00 WIB.

Pada saat yang sama, bank pun semakin banyak melepas simpanan likuiditasnya di surat berharga agar roda penyaluran kredit terus bergulir. Kepemilikan bank di Surat Berharga Negara (SBN) sudah berkurang Rp101,55 triliun per 18 Januari lalu dibandingkan posisi akhir 2023 atau turun 6% dalam tiga pekan pertama tahun ini.

Menurut analisis Bahana Sekuritas, kondisi likuiditas yang ketat di sektor perbankan dan industri reksa dana saat ini memang mengkhawatirkan meskipun belum terlalu serius atau mengganggu. Perkiraan ekonom, keketatan likuiditas perbankan saat ini baru akan mereda setidaknya hingga nilai tukar rupiah bisa kembali menguat dan stabil di kisaran Rp15.000/US$.

Atau bila, "Terjadi krisis likuiditas saat beberapa bank menghadapi masalah likuiditas," kata Satria Sambijantoro, ekonom Bahana Sekuritas.

Senada, tim riset JP Morgan untuk Asia Pasific Emerging Markets memperkirakan, likuiditas perbankan baru akan normal begitu risiko yang dihadapi oleh rupiah menurun menyusul pelonggaran moneter global, pembalikan arah suku bunga Federal Reserve, yang akan diikuti oleh langkah Bank Indonesia memangkas BI Rate.

"Kami perkirakan normalisasi likuiditas akan tahun ini dengan prediksi pertumbuhan M0 [uang primer] di kisaran 8%-10% dipimpin oleh kenaikan nonforeign asset," kata analis JP Morgan.

JP Morgan memperkirakan BI akan memulai pelonggaran moneter dengan penurunan BI rate lebih awal, sebelum kuartal III-2024.

(rui/aji)