“Dari awal memang mekanisme (Pinjol ilegal) memberatkan masyarakat. Maka SWI terus mendorong masyarakat pakai Pinjol resmi, yang bisa diawasi,” kata Tongam di Kantornya, Jumat (27/1/2023).

Fintech lending tanpa izin menjadi persoalan karena mereka tak menerapkan sistem dan mekanisme layanan yang diatur pemerintah. Penyedia pinjaman Jenis peer to peer lending atau layanan langsung kreditur-debitur tersebut merapkan aturan main secara sepihak.

Menurut Tongam, beberapa pinjol ilegal kerap tak menjelaskan secara detil syarat dan besaran beban pinjaman saat korban mendaftar. Dalam beberapa kasus, jumlah nominal uang yang dipinjam debitur langsung dipotong besar dengan alasan biaya administrasi atau lainnya.

Setelah itu, masyarakat mulai mendapat teror untuk melunasi karena perhitungan bunga yang tak masuk akal. “Ada Pinjol yang memberi pinjaman sekian persen per hari. Itu kan berat sekali. Mana bisa orang pinjam uang dalam hitungan hari mengembalikan,” ujar Tongam.

Selain itu, kata dia, beberapa pinjol juga kerap menerapkan aturan yang melanggar sejumlah aturan privasi, seperti akses ke dalam telepon gengam debitur. Hal ini kerap menjadi masalah karena para penagih hutang turut meneror seluruh kerabat yang ada dalam daftar kontak di telepon. Bahkan, tak jarang mereka mengirimkan konten yang mengganggu.

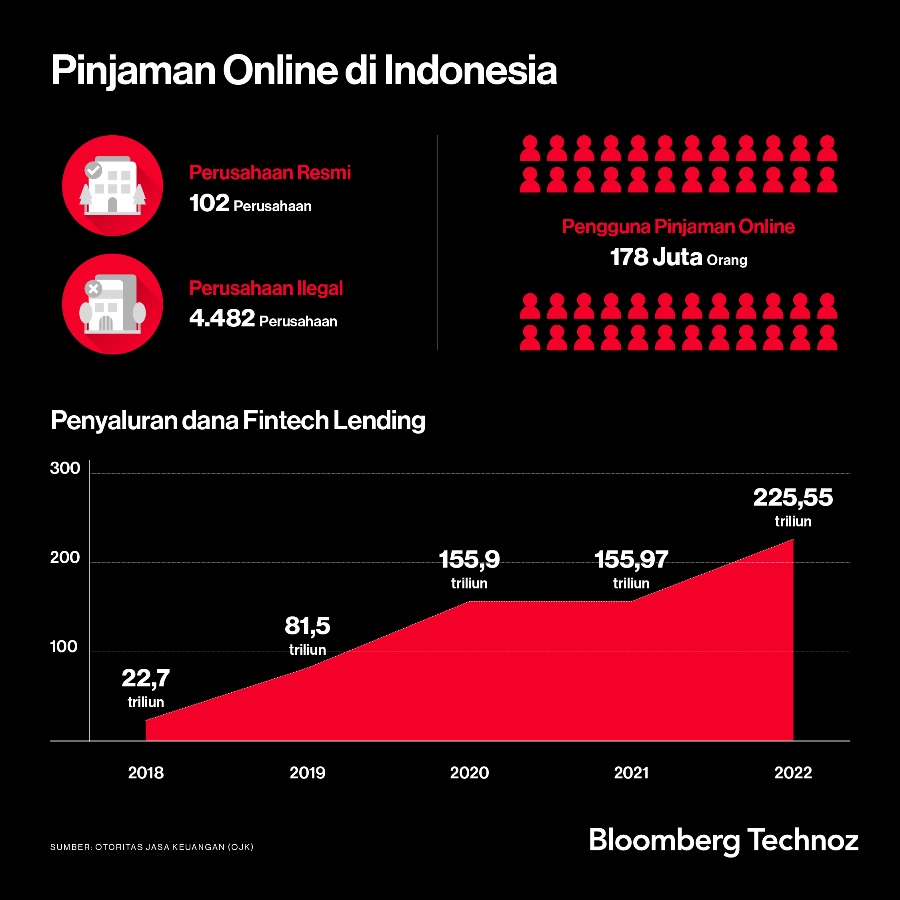

Sepanjang 2022, SWI memang memblokir dan menertibakan 698 entitas pinjol ilegal. Akan tetapi, keputusan ini berawal dari aduan para korban fintech tersebut dari 54.214 orang.

“Dalam sebulan, SWI terima laporan sekitar 800an pinjol ilegal. Hampir 90 persen di antaranya berada di kota besar,” ujar dia. Berdasarkan data OJK, pengguna pinjol resmi sendiri tercatat paling banyak di delapan kota yaitu secara berurutan; Jawa Barat, DKI Jakarta, Jawa Timur, Banten, Jawa Tengah, Sumatera Utara, Sumatera Selatan, dan DI Yogyakarta.

Pengetatan Proses Verifikasi

Layanan pinjaman online awalnya memang lahir sebagai alternatif atau pilihan bagi masyarakat yang membutuhkan uang dalam waktu singkat. Hal ini sulit didapatkan kalau masyarakat mengajukan permohonan kredit atau pinjaman ke Bank. Selain prosesnya lama, Bank biasanya meminta aset atau jaminan dari calon debiturnya.

Sedangkan pinjaman online, memiliki sistem yang lebih sederhana dan singkat. Beberapa hanya memerlukan verifikasi berupa foto dengan kartu tanda penduduk atau KTP. Pengaju juga bisa langsung mendapatkan uang pinjamannya dalam hitungan jam.

Layanan peer to peer lending ini semakin populer saat masa penanganan pandemi Covid-19. Usai pemerintah menerapkan aturan pemberlakuan pembatasan kegiatan masyarakat (PPKM), sejumlah kelompok masyarakat mengalami kesulitan ekonomi.

Akan tetapi, tren tersebut kini menjadi lebih variatif. Sejumlah kelompok masyarakat memanfaatkan pinjol tak hanya untuk kebutuhan pokok atau harian seperti makan dan kesehatan. Beberapa debitur juga mengajukan peminjaman untuk membeli kebutuhan tersier dan gaya hidup.

Pemerintah pun tak hanya berniat memberantas dan menertibkan layanan fintech lending yang tanpa izin. Mereka pun berniat memberikan perlidungan kepada para pengusaha yang mau mengikuti aturan pemerintah. Salah satunya adalah bukti persetujuan peminjaman.

Pejabat pelaksana tugas Kepala Badan Perdagangan Berjangka dan Komoditi (Bappebti) Kementerian Perdagangan, Didid Noordiatmoko mengatakan, pemerintah akan meminta seluruh penyelenggaran fintech lending menyamakan proses verifikasi dan persetujuan debitur.

Menurut dia, masyarakat tetap memiliki kewajiban membayar pinjaman pada fintech legal. Akan tetapi, meski tak detil, ada sejumlah modus yang mengakali sistem sehingga perusahaan tak bisa melakukan penagihan.

Didid mengatakan, meski belum resmi, salah satu caranya adalah calon debitur wajib membuat video pernyataan. Isinya, dia membaca ulang seluruh ketentuan peminjaman dana pada platform lending tersebut. Setelah itu, calon debitur juga secara lantang harus mengatakan paham dan menyetujui seluruh ketentuan yang diterapkan.

“Harapannya, ketika baca dan merasa berat dengan aturannya. Masyarakat bisa mundur atau tak jadi pinjam,” ujar Didid.

Beda ciri Pinjol Resmi dan Ilegal

Berdasarkan laman resmi Otoritas Jasa Keuangan (OJK), pemerintah membeberkan sejumlah ciri yang kerap dimiliki entitas pinjol ilegal:

- Tidak terdaftar atau tidak memiliki izin dari OJK

- Menggunakan pesan singkat (SMS) atau pesan Whatsapp dalam memberikan penawaran

- Pemberian pinjaman sangat mudah

- Bunga atau biaya pinjaman serta denda tidak jelas

- Ancaman teror, intimidasi, pelecehan bagi peminjam yang tidak bisa membayar

- Tidak mempunyai layanan pengaduan

- Tidak mengantongi identitas pengurus dan alamat kantor yang tidak jelas

- Meminta akses seluruh data pribadi yang ada di dalam gawai peminjam

- Pihak yang menagih tidak mengantongi sertifikasi penagihan yang dikeluarkan Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI)

Sedangkan ciri dari pinjol resmi, antara lain;

- Terdaftar dan mengantongi izin dari OJK

- Pinjol legal tidak pernah menawarkan melalui saluran komunikasi pribadi

- Pemberian pinjam akan diseleksi terlebih dahulu

- Bunga atau biaya pinjaman transparan

- Peminjam yang tidak dapat membayar setelah batas waktu 90 hari akan masuk ke daftar hitam (blacklist) Fintech Data Center sehingga peminjam tidak dapat meminjam dana ke platform fintech yang lain

- Mempunyai layanan pengaduan

- Mengantongi identitas pengurus dan alamat kantor yang jelas

- Hanya mengizinkan akses kamera, mikrofon, dan lokasi pada gawai peminjam

- Pihak penagih wajib memiliki sertifikasi penagihan yang diterbitkan oleh AFPI.

(frg)