Dalam sistem penilaian kredit, skor dibagi menjadi lima tingkatan. Debitur dengan skor 1 dan 2 masih dianggap aman atau lancar dalam pembayaran.

Namun, mereka yang memiliki skor 3, 4, dan 5 sudah masuk kategori kolektibilitas buruk. Ini berarti ada keterlambatan pembayaran yang cukup serius.

Kondisi ini sangat penting diketahui sebelum seseorang mengajukan pinjaman baru. Sebab, bank atau lembaga pembiayaan akan melihat data tersebut sebagai bahan pertimbangan utama.

Jika nama kamu sudah masuk daftar hitam, kemungkinan besar pengajuan kredit akan ditolak. Karena itu, memahami cara cek BI Checking terbaru menjadi langkah penting.

Menurut penjelasan dalam sumber resmi, debitur yang tidak mampu membayar cicilan beserta bunga lebih dari 90 hari memiliki risiko kredit macet yang tinggi.

Lembaga pembiayaan menggunakan data ini untuk mengantisipasi potensi masalah kredit. Inilah alasan mengapa BI Checking atau SLIK OJK sangat diperhatikan.

Selain itu, skor kredit buruk tidak muncul begitu saja. Ada sejumlah penyebab utama yang perlu dipahami agar kamu bisa menghindarinya.

Penyebab Seseorang Masuk Blacklist BI Checking

Penyebab utama seseorang masuk blacklist BI Checking adalah skor kredit buruk akibat keterlambatan membayar cicilan.

Ketika debitur tidak mampu membayar pinjaman tepat waktu, skor kreditnya akan terus menurun. Semakin lama keterlambatan terjadi, semakin buruk penilaiannya.

Sistem BI Checking membagi skor ke dalam lima level. Level tertinggi menunjukkan risiko gagal bayar yang lebih besar.

Jika seseorang terus menunggak pembayaran tanpa ada penyelesaian, maka peluang masuk daftar hitam semakin tinggi.

Nasabah yang sama sekali tidak membayar cicilan memiliki risiko terbesar. Kondisi ini membuat lembaga pembiayaan lebih waspada terhadap pengajuan berikutnya.

Keterlambatan kecil memang masih bisa ditoleransi. Namun jika sudah melewati batas tertentu, catatan buruk akan langsung tercatat.

Inilah mengapa disiplin membayar cicilan menjadi hal paling penting dalam menjaga reputasi kredit.

Banyak orang baru sadar pentingnya BI Checking ketika pengajuan pinjaman mereka ditolak. Padahal, status kredit bisa dicek lebih awal.

Dengan mengetahui kondisi skor kredit sejak awal, kamu bisa mengambil langkah antisipasi sebelum mengajukan pinjaman.

Tidak hanya untuk kredit rumah atau kendaraan, BI Checking juga sering digunakan untuk pinjaman tanpa agunan.

Karena itu, memeriksa status BI Checking sebaiknya dilakukan secara rutin, terutama jika kamu pernah memiliki pinjaman sebelumnya.

Cara Cek BI Checking Terbaru Secara Online

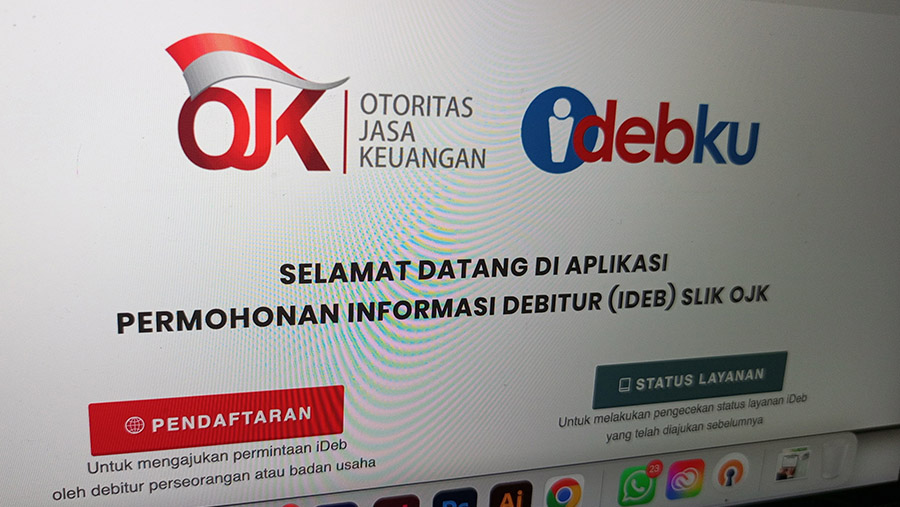

Saat ini, pengecekan BI Checking sudah jauh lebih mudah karena bisa dilakukan secara online melalui layanan resmi iDebku OJK.

Berikut langkah lengkap yang harus dilakukan sesuai prosedur resmi.

1. Masuk ke laman iDebku OJK

Kamu harus membuka situs resmi iDebku OJK untuk memulai proses pengecekan.

2. Pilih menu “Pendaftaran”

Langkah awal adalah melakukan pendaftaran terlebih dahulu sebagai pemohon informasi kredit.

3. Lanjutkan ke menu “Cek Ketersediaan Layanan”

Setelah mendaftar, sistem akan menampilkan ketersediaan layanan sesuai antrean.

4. Isi data diri dengan benar

Pastikan semua data sesuai identitas asli agar proses verifikasi berjalan lancar.

5. Lengkapi dokumen persyaratan

Dokumen yang dibutuhkan meliputi:

-

Foto kartu identitas

-

Foto diri dengan kartu identitas

-

Foto sesuai instruksi gambar

Semua dokumen harus diunggah sesuai ketentuan.

6. Tunggu email antrean SLIK

Setelah dokumen dikirim, OJK akan mengirim email berisi nomor antrean layanan.

7. Masukkan nomor pendaftaran di menu “Status Layanan”

Nomor tersebut digunakan untuk mengecek perkembangan proses.

8. Tunggu proses verifikasi OJK

Pengajuan informasi skor kredit akan diproses setelah data diverifikasi.

9. Hasil verifikasi diberikan maksimal H-2 sebelum tanggal antrean

Pemohon akan menerima pemberitahuan melalui email.

10. Tanda tangani formulir sebanyak tiga kali

Setelah mendapat konfirmasi, formulir wajib ditandatangani sebagai syarat lanjutan.

11. Scan formulir dan kirim bersama foto identitas

Dokumen ini dikirim ke nomor WhatsApp yang tertera dalam email OJK.

12. OJK melakukan verifikasi melalui WhatsApp

Jika diperlukan, proses bisa berlanjut ke video call.

13. Jika lolos verifikasi, hasil skor kredit dikirim ke email

Inilah tahap akhir untuk mengetahui status BI Checking kamu.

Langkah-langkah ini penting dilakukan dengan teliti agar tidak ada proses yang gagal.

Batas Waktu Blacklist BI Checking

Banyak yang bertanya, apakah nama yang sudah masuk blacklist bisa dibersihkan.

Jawabannya bisa, tetapi ada syarat utama yang harus dipenuhi.

Debitur wajib melunasi seluruh pinjaman beserta bunga yang masih tertunggak.

Tanpa pelunasan, status blacklist tidak akan berubah.

Setelah pinjaman lunas, debitur bisa mengajukan laporan penghapusan tagihan.

Menurut ketentuan, skor BI Checking akan kembali bersih dalam waktu 30 hari setelah pengajuan tersebut.

Setelah pihak lembaga pembiayaan mengonfirmasi pelunasan, debitur akan menerima Surat Keterangan Lunas atau SKL.

Dokumen ini sangat penting sebagai bukti resmi bahwa utang sudah selesai.

Meski sudah memegang SKL, debitur tetap disarankan mengecek status di iDebku OJK.

Hal ini memastikan data benar-benar sudah diperbarui dalam sistem.

Cara Memutihkan BI Checking yang Sudah Bermasalah

Masuk daftar hitam bukan akhir dari segalanya.

Masih ada cara untuk memulihkan skor kredit agar bisa mengajukan pinjaman lagi.

Langkah utama dan satu-satunya adalah melunasi seluruh pinjaman sesuai kesepakatan.

Tidak ada jalan pintas untuk membersihkan BI Checking selain menyelesaikan kewajiban.

Setelah itu, mintalah SKL dari lembaga pembiayaan.

Dokumen ini menjadi bukti kuat bahwa kamu sudah melunasi seluruh kewajiban.

Selanjutnya, data pelunasan akan dilaporkan ke OJK untuk pembaruan skor kredit.

Proses ini membutuhkan waktu, sehingga penting untuk bersabar.

Jika semua berjalan lancar, nama kamu akan kembali bersih dan peluang mendapatkan pinjaman baru terbuka lagi.

Karena itu, menjaga pembayaran tetap lancar jauh lebih mudah daripada memperbaiki catatan kredit yang sudah buruk.

Solusi Jika Skor Kredit Masih Buruk

Tidak semua orang bisa langsung memperbaiki skor kredit dalam waktu singkat.

Bagi yang membutuhkan dana cepat saat skor masih buruk, ada alternatif lain yang bisa dipertimbangkan.

Salah satunya adalah sistem gadai.

Berbeda dengan kredit perbankan, sistem gadai tidak menggunakan BI Checking untuk menilai peminjam.

Artinya, riwayat kredit buruk tidak menjadi penghalang utama.

Produk gadai bisa berupa emas, tabungan emas, kendaraan, barang elektronik, saham, hingga obligasi.

Pilihan ini menjadi solusi praktis bagi mereka yang membutuhkan dana mendesak.

Namun tentu saja, tetap penting untuk memahami risiko dan kewajiban dalam sistem gadai.

Jangan sampai solusi jangka pendek justru menjadi beban baru di kemudian hari.

Pada akhirnya, memahami cara cek BI Checking terbaru sangat penting sebelum mengajukan pinjaman.

Dengan mengetahui skor kredit sejak awal, kamu bisa lebih siap menghadapi proses pengajuan.

Selain itu, kamu juga bisa menghindari penolakan akibat catatan kredit buruk.

Yang paling penting, selalu bayar cicilan tepat waktu agar skor tetap aman.

Sebab dalam dunia keuangan, reputasi pembayaran adalah aset yang sangat berharga.

Jika dikelola dengan baik, peluang mendapatkan pinjaman di masa depan akan jauh lebih mudah dan cepat.

(seo)