"Obligasi yang dijamin (secured) dan berbasis proyek yang diterbitkan oleh Star Energy, Paiton Energy, dan Lestari Banten Energi memiliki peringkat setidaknya satu tingkat di bawah PLN, sehingga membatasi risiko penurunan peringkat setelah Moody’s merevisi outlook PLN menjadi negatif," sebut Sharon Chen, Analis Kredit Bloomberg Intelligence, dalam laporan tersebut.

Akan tetapi, risiko tetap membayangi. Sebab, PLN memiliki eksposur terhadap kewajiban dalam dolar AS. Dengan sekitar US$13 miliar liabilitas moneter dalam dolar, setiap pelemahan rupiah dapat menggoyang struktur modal PLN.

Selain itu, sebagian besar kewajiban terkait perjanjian pembelian listrik juga berdenominasi dolar. Hal ini dapat memperbesar sensitivitas terhadap nilai tukar.

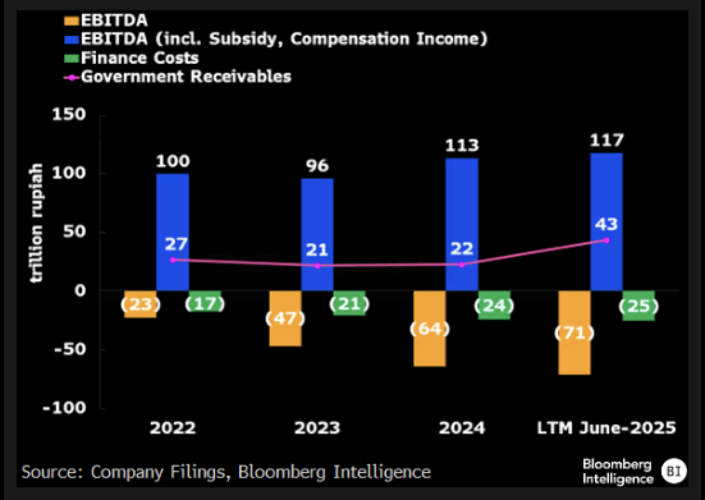

Di sinilah peran fiskal menjadi krusial. PLN mencatat rugi EBITDA sebelum subsidi sebesar Rp37 triliun pada semester pertama, namun ditopang subsidi dan kompensasi Rp95 triliun. Artinya, meski PLN kehilangan uang namun pemerintah dapat menopang kerugian tersebut. Kesehatan PLN ini bersifat struktural lantaran dibantu pemerintah.

Kesehatan keuangan perusahaan listrik negara ini tidak bisa dilepaskan dari ruang fiskal pemerintah. Ketergantungan akan fiskal ini juga menjadi dua mata pisau bagi PLN, di satu sisi menguntungkan, di sisi lain juga bisa merugikan.

Kabar baiknya, rancangan APBN 2026 menaikkan subsidi energi lebih dari 10%, artinya PLN bisa dapat 'uang jajan' dari pemerintah lebih banyak tahun ini.

Sebagai catatan, pemerintah meningkatkan subsidi listrik sebanyak 16,6% dari anggaran sebelumnya sebesar Rp89,74 triliun menjadi Rp104,64 triliun.

Di sisi lain, tidak semua BUMN infrastruktur memiliki tingkat risiko serupa. PT Pelabuhan Indonesia (Persero), misalnya, menikmati natural hedge dari pendapatan berbasis dolar. Stabilitas arus barang dan rasio utang yang masih sejalan dengan perusahaan pelabuhan berperingkat investment grade memberikan bantalan terhadap gejolak makro.

Dengan begitu, obligasi perusahaan BUMN infrastruktur di sektor utilitas seperti PLN dan Pelabuhan Indonesia cenderung tahan banting terhadap kondisi yang ada bukan karena kebal masalah akan tetapi lantaran adanya jaring pengaman dari pemerintah.

Selama keuangan negara masih kuat, pemerintah mampu memberi subsidi, dan tata kelola serta perbaikan di sisi internal perusahaan berjalan baik maka perusahaan sektor ini kemungkinan akan tetap stabil.

Akan tetapi jika kondisi keuangan negara ketat, defisit anggaran makin lebar, dan pemasukan negara berkurang yang berimbas pada terjadinya pengurangan subsidi, maka beban yang tadinya menjadi tanggungan negara berpindah menjadi tanggungan perusahaan.

Pasar sepertinya akan terus memantau kredibilitas fiskal, sebagai variabel kunci yang menopang sektor utilitas Indonesia. Dalam lanskap global yang makin sensitif terhadap disiplin anggaran, ketahanan sektor utilitas Indonesia akan sangat ditentukan oleh seberapa kuat fondasi fiskal yang menopangnya.

Meski begitu, PLN kemungkinan akan terus menerima dukungan dari pemerintah setelah dialihkan ke Danantara, mengingat peran strategisnya sebagai perusahaan listrik satu-satunya di Indonesia.

(dsp)