Selama rupiah masih rentan terhadap tekanan eksternal, ruang bagi penurunan yield yang lebih berkelanjutan juga masih akan terbatas.

Turunnya yield SUN kali ini lebih mencerminkan kebutuhan pasar akan aset aman, daripada keyakinan terhadap stabilitas makro. Pergerakan yield SUN ke depan masih akan tetap ditentukan oleh stabilitas nilai tukar, arah kebijakan moneter global, serta kondisi pasar keuangan domestik. Selama ketidakpastian masih dominan, obligasi akan tetap dianggap menjadi tempat parkir paling aman bagi likuiditas para pelaku pasar.

Meski begitu, penurunan yield kali ini bukan buah dari optimisme pertumbuhan, tapi bentuk kekhawatiran atas lambatnya pertumbuhan ekonomi global, volatilitas mata uang, dan ketidakjelasan waktu pelonggaran moneter.

Mata Uang Asia

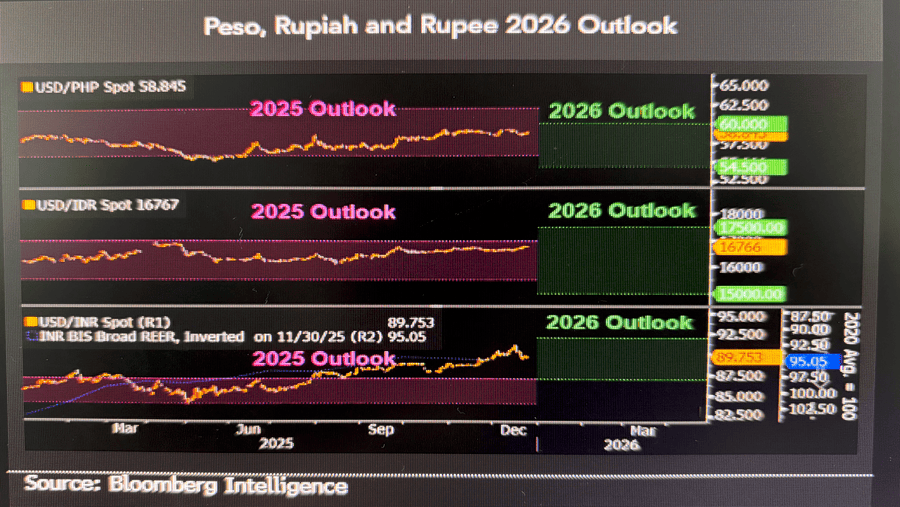

Dari pasar regional, tiga mata uang Asia yang berimbal hasil tinggi seperti peso Filipina, rupiah Indonesia, dan rupee India membutuhkan pelemahan dolar AS lebih luas agar dapat pulih secara berkelanjutan. Ketiga mata uang ini sempat menyentuh level terlemah sepanjang sejarah pada tahun 2025, di tengah kekhawatiran fiskal dan politik domestik.

Defisit perdagangan kronis yang terjadi di Filipina dan India juga menambah tekanan struktural. Indonesia dan India tampak melakukan intervensi untuk menjaga stabilitas nilai tukar mata uangnya, sementara Filipina cenderung lebih membiarkan mekanisme pasar menentukan pergerakan dolar terhadap peso.

Bagi Indonesia, implikasinya langsung terasa pada ruang kebijakan moneter dan membuat Bank Indonesia berada dalam posisi sulit. Di satu sisi, reformasi struktural seperti transisi dari JIBOR ke Indonesia Overnight Index Average (IndONIA) merupakan langkah yang tepat dan krusial. Benchmark berbasis transaksi ini meningkatkan transparansi dan menyelaraskan pasar uang domestik dengan standar global pasca-LIBOR.

Direktur Eksekutif Pengembangan Pasar Keuangan BI Agustina Dharmayanti menyatakan transisi ini merupakan langkah untuk meningkatkan efisiensi pasar uang dan valas, sekaligus memastikan pasar keuangan nasional lebih modern dan berstandar internasional. Dengan perubahan ini, BI menargetkan dapat memperkuat permintaan kredit lantaran biaya pinjaman dapat lebih efisien.

Akan tetapi, perbaikan teknis itu tidak lantas mengubah perilaku investor. Selama stabilitas rupiah belum benar-benar pulih, ruang kebijakan moneter tetap sempit, dan beban pembiayaan APBN tetap besar, reli pada pasar obligasi cenderung bersifat taktis bukan cerminan fundamental yang sehat.

(dsp/aji)