Baca juga: Nasib Pertumbuhan Kredit Kala Bankir Pilih Timbun Surat Berharga

“Kebijakan standar penyaluran kredit yang lebih selektif terjadi pada jenis Kredit Modal Kerja, Kredit UMKM, dan Kredit Investasi, sementara standar penyaluran Kredit Konsumsi dan KPR/KPA relatif lebih longgar,” demikian dinukil dari publikasi Bank Indonesia.

Kebijakan penyaluran yang lebih ketat antara lain terjadi pada aspek premi kredit berisiko, suku bunga, dan jangka waktu kredit, sementara kebijakan penyaluran kredit yang lebih longgar terdapat pada aspek plafon kredit.

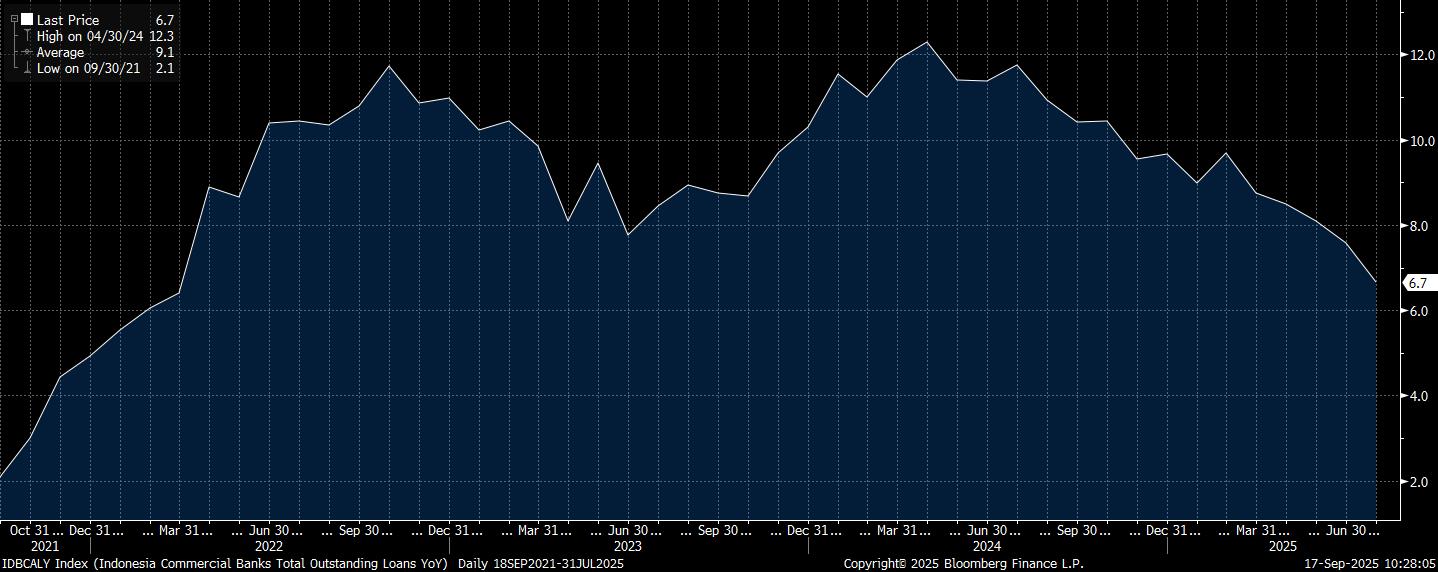

Pertumbuhan kredit memang melempem. Data terakhir yang dirilis oleh Bank Indonesia, pada Juli lalu laju kredit perbankan menyentuh level terendah tiga tahun, cuma tumbuh 6,7%. Terendah sejak Maret 2022 silam.

Menilik data statistik perbankan terakhir yang dipublikasikan oleh Otoritas Jasa Keuangan, rasio kredit bermasalah (nonperforming loan/NPL) perbankan pelat merah kepada pihak ketiga bukan bank, tanpa dikurangi oleh penyisihan penghapusan aktiva produktif, tercatat sebesar 2,21% per Juni 2025. Pada akhir tahun lalu, tingkat NPL gross bank persero masih lebih rendah yakni 2,03%.

Bila melihat orientasi penggunaan kredit, NPL untuk kredit modal kerja di bank persero tercatat sebesar 2,64%, lalu NPL kredit investasi sebanyak 1,37% dan rasio kredit bermasalah untuk jenis kredit konsumsi mencapai 2,57%.

Ekonom LPEM Universitas Indonesia Teuku Riefky menilai, di tengah kondisi likuiditas bank BUMN yang sebenarnya tidak bermasalah, guyuran likuiditas Rp200 triliun dari penempatan kas negara tersebut hanya akan menjadi biaya bagi bank apabila tak mampu menyerapnya dengan menyalurkan sebagai kredit.

Ukuran kondisi likuiditas yang tercermin dari tingkat Loan to Deposit Ratio (LDR) bank Himbara berdasarkan data terakhir rata-rata di kisaran 89,38%. Hanya dua bank yang mencatat LDR di atas 90% yakni PT Bank Mandiri Tbk (BMRI) yakni sebesar 93,5% per kuartal 1-2025 serta PT Bank Tabungan Negara Tbk (BBTN) sebesar 92,6% berdasarkan laporan kinerja 30 Juni 2025.

“Hal itu juga akan mempengaruhi seberapa prudent mereka [Himbara] dalam menyalurkan kredit. Terkait [penyaluran kredit] ke Koperasi Desa Merah Putih, lagi-lagi ada risiko NPL, lending standard akan terkompromi dengan likuiditas sebesar itu. Ini yang sama-sama dikhawatirkan,” kata Riefky.

Senada, Kepala Ekonom PT Bank Central Asia Tbk (BBCA) David Sumual menilai, kucuran likuiditas tersebut membutuhkan kesiapan sisi demand alias permintaan.

"Kekhawatirannya adalah daya serap domestik belum siap, nanti [likuiditas] bisa muter lagi ke instrumen Bank Indonesia atau SBN meski dikatakan tidak bisa masuk ke sana. Likuiditas perbankan itu memadai, undisbursed loan juga masih besar. Belum ada project, pemain baru yang menjanjikan, kebanyakan sisi pertumbuhan kredit belum cukup kuat," jelas David.

Nilai undisbursed loan perbankan bank pelat merah per data terakhir Juni lalu mencapai Rp905.660 triliun. Angka itu menjadi tertinggi sejak 2022 yang mencapai Rp1.172,23 triliun.

Undisbursed loan mengacu pada nilai komitmen kredit yang sudah disetujui bank akan tetapi dananya belum ditarik oleh debitur. Tingginya angka undisbursed loan menunjukkan ada masalah dari sisi permintaan kredit. Pelaku sektor riil sudah meraih komitmen pinjaman akan tetapi belum jua memanfaatkannya untuk membiayai ekspansi.

David mengingatkan, selain menggeber dari sisi perbankan, pemerintah sebaiknya juga fokus untuk mendorong penyerapan anggaran untuk program-program flagship seperti Makan Bergizi Gratis, Koperasi Merah Putih juga 3 Juta Rumah. "Ini sudah dialokasikan sejak awal tahun tetapi belum belum optimal sementara bujet [anggaran] lain sudah dikurangi. Artinya, kita sangat bergantung pada program ini supaya ekonomi bisa terakselerasi dengan cepat," jelas David.

Program-program tersebut bisa menjadi lokomotif pertumbuhan dan pada saat yang sama memberikan confidence bagi pelaku usaha untuk menggerakkan ekonomi sehingga kapasitas ekonomi bergerak naik.

Bankir Siap Genjot

Menepis kekhawatiran akan adanya peningkatan NPL karena bankir terdesak segera menyalurkan guyuran likuiditas segar tersebut, Menkeu Purbaya menilai para bankir seharusnya sudah cukup pintar dalam penyaluran pinjaman ke sektor riil.

"Perbankan harusnya cukup pintar [dalam memilih debitur]. Kalau mereka kasih pinjaman tidak hati-hati, ya NPL, ya harusnya mereka dipecat," ujarnya kepada wartawan di Kompleks Istana Kepresidenan Jakarta, Selasa kemarin.

Ia mengatakan, pemerintah tak membatasi para bankir akan menyalurkan likuiditas itu untuk apa saja. "Bebas, mereka bisa pakai sesuka mereka. Bila mereka bingung menyalurkan uangnya kemana, kita [Pemerintah] akan ada semacam list of project yang mereka bisa financing, mereka bisa salurkan uangnya sebagian di proyek-proyek pemerintah yang memang market based. Saya ulangi lagi, suka-suka mereka. Pakai imajinasi mereka untuk menyalurkan itu untuk mendapat return yang menurut mereka yang paling baik," kata Purbaya, sembari mengulangi himbauan agar bank tidak menempatkannya ke SBN atau SRBI.

Himbauan itu cukup beralasan bila melihat kegemaran para bankir selama ini menumpuk dana di SBN. Sebagai gambaran, posisi kepemilikan SBN oleh perbankan mencapai Rp1.357,37 triliun per data terakhir 10 September lalu.

Nilai kepemilikan itu sudah jauh menurun dibanding puncaknya pada 6 Januari 2023 lalu sebesar Rp1.930,82 triliun, imbas dari aksi burden sharing Pemerintah dan Bank Indonesia pada masa pandemi silam.

Hanya, bila melihat tren setahun terakhir, terlihat bank mulai kembali menumpuk likuiditas di SBN dengan kenaikan 18,2% year-on-year. Sedangkan pada saat yang sama, laju pertumbuhan kredit makin kempis (lihat grafik di bawah).

Bank BUMN memiliki sekitar RpRp810,26 triliun di SBN sampai data akhir Juni. Sementara penempatan perbankan di SRBI berdasarkan data terakhir yang dipublikasikan yaitu hingga akhir Agustus lalu, sebesar Rp563,5 triliun.

Para bankir mengaku siap menggenjot kredit ke sektor riil. Bank terbesar dengan cabang terbanyak di seluruh pelosok negeri, yaitu PT Bank Rakyat Indonesia Tbk (BBRI) meyakini suntikan likuiditas baru itu tak akan menyulitkan dalam penyalurannya dalam bentuk pinjaman.

"Kalau kayak BRI kan simple ya, kita satu hari itu booking kredit, terutama untuk UMKM saja sekitar Rp1,5 triliun per hari. Jadi kalau misalnya 30 hari sudah habis duit, satu bulan, satu bulan setengah selesai," kata Dirut BRI Hery Gunardi di Kantor Menko Perekonomian.

Sementara Bank Mandiri mengatakan akan mengarahkan penyaluran kredit menyasar sektor produktif, "Khususnya ke sektor-sektor produktif sesuai program prioritas pemerintah dan Asta Cita Presiden Prabowo dalam mendorong pertumbuhan ekonomi secara berkelanjutan," kata Corporate Secretary Bank Mandiri, M. Ashidiq Iswara, beberapa waktu lalu.

Hal senada diungkap oleh PT Bank Negara Indonesia Tbk (BBNI). Sekretaris Perusahaan BNI Okki Rushartomo mengatakan tambahan likuiditas ini juga akan memberi ruang lebih besar bagi perseroan dalam menyalurkan kredit sesuai agenda pembangunan nasional.

"Penempatan dana ini merupakan bentuk kepercayaan pemerintah kepada BNI. Dengan tambahan Rp55 triliun, kapasitas pembiayaan kami akan semakin besar untuk mendukung sektor-sektor produktif," kata Okki dalam keterangan tertulis.

(rui/aji)