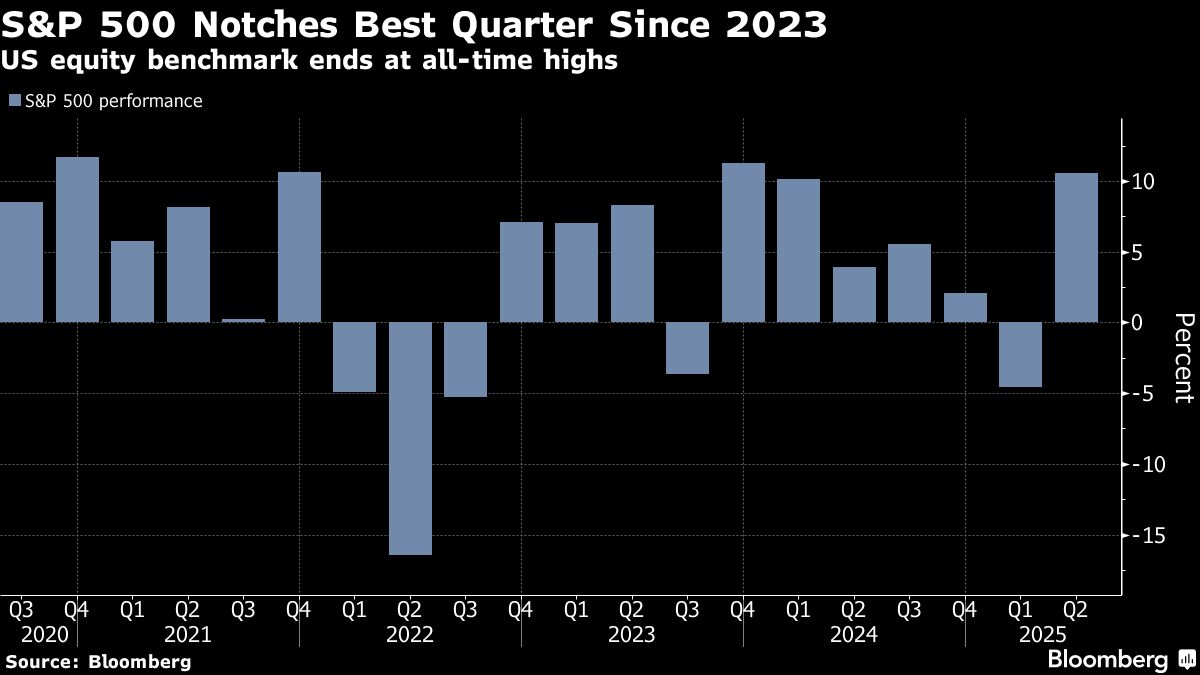

Separuh pertama 2025 ditutup relatif tenang meski sebelumnya diwarnai gejolak pasar akibat perang dagang Donald Trump yang terus berubah, konflik global, kekhawatiran resesi, dan defisit anggaran yang mengancam status AS sebagai tempat berlindung yang aman.

“Tak ada yang bisa menyalahkan investor bila di satu titik sepanjang paruh pertama 2025 mereka ingin berkata, ‘Hentikan dunia ini, saya mau turun’,” kata Sam Stovall dari CFRA.

Menjelang tenggat dagang Trump 9 Juli, Uni Eropa bersedia menerima kesepakatan yang mencakup tarif universal 10% pada banyak ekspornya, namun mengincar pengecualian untuk sejumlah sektor penting. Sementara itu, Trump mengancam memberlakukan tarif baru terhadap Jepang, sedangkan penasihat ekonominya menyebut Gedung Putih menargetkan finalisasi kesepakatan usai libur 4 Juli.

“Katalis terbesar bagi pasar keuangan secara keseluruhan bisa jadi adalah kemajuan—atau justru kegagalan—dalam pembicaraan dagang,” kata Fawad Razaqzada dari City Index dan Forex.com. “Selama tidak ada eskalasi besar lagi di Timur Tengah atau perang dagang, pasar saham mungkin tidak terlalu terguncang oleh data makro. Meski begitu, kejutan selalu bisa muncul.”

Menurut Ulrike Hoffmann-Burchardi dari UBS Global Wealth Management, meskipun isu tarif sesekali bisa mengganggu pasar, hal itu tak semestinya memicu penurunan berkepanjangan.

“Bagi investor yang kepemilikan saham globalnya masih minim, kami merekomendasikan meningkatkan eksposur secara bertahap ke portofolio global yang terdiversifikasi untuk meraih potensi imbal hasil lebih kuat pada 2026 dan seterusnya,” katanya.

Di JPMorgan Chase & Co, tim yang dipimpin Mislav Matejka menyebut saham AS berpotensi tertekan jika pemangkasan suku bunga The Fed dibarengi pelemahan pertumbuhan ekonomi. Sementara itu, tim Morgan Stanley yang dipimpin Michael Wilson menilai selama angka pengangguran tidak melonjak, kebijakan pelonggaran The Fed akan menjadi penopang bagi saham AS.

“Pasar sejauh ini mengabaikan tanda-tanda perlambatan ekonomi, tapi jika ada kejutan negatif dari data ketenagakerjaan, dampaknya bisa lebih terasa, apalagi di pekan yang volumenya diperkirakan rendah karena libur,” kata Chris Larkin dari E*Trade, anak usaha Morgan Stanley.

Laporan ketenagakerjaan Juni yang akan dirilis Kamis diperkirakan menunjukkan pertumbuhan tenaga kerja melambat jadi sekitar 110.000 pekerjaan baru dari 139.000 bulan sebelumnya, dengan tingkat pengangguran naik menjadi 4,3%.

Bagi The Fed yang masih menunggu kejelasan soal dampak inflasi dari tarif, pelemahan signifikan di pasar tenaga kerja kemungkinan menambah tekanan untuk memangkas suku bunga.

Pada Jumat, analis Bank of America memperingatkan risiko gelembung spekulatif di pasar saham seiring arus dana besar masuk ke ekuitas akibat ekspektasi pemangkasan suku bunga. Musim laporan laba yang akan datang juga akan menguji kekuatan reli belakangan ini, terutama karena banyak perusahaan memberikan proyeksi yang kurang menggembirakan.

Margin laba akan menghadapi ujian besar pada musim laporan mendatang seiring investor menilai dampak langsung perang dagang Trump, menurut analis Goldman Sachs. Mereka mengatakan laba perusahaan akan mencerminkan efek langsung dari tarif yang telah naik sekitar 10 poin persentase sejak awal tahun.

“Fundamental ekonomi yang sehat menjadi perisai utama dari berita negatif,” ujar Seema Shah dari Principal Asset Management. “Karena itu, saham semestinya tetap tangguh kecuali ada kejadian besar yang benar-benar memangkas belanja rumah tangga dan laba perusahaan.”

Namun, Shah menekankan bahwa dalam situasi kebijakan yang tidak pasti seperti saat ini, pukulan lebih luas terhadap sentimen pasar tidak bisa dikesampingkan.

“Di kondisi seperti ini, sangat penting bagi investor untuk menjaga portofolio yang benar-benar terdiversifikasi demi menghadapi ketidakpastian tinggi,” katanya.

“Siapa pun yang berharap The Fed terus akomodatif untuk mengerek pasar di paruh kedua tahun ini akan kecewa,” kata Matt Maley dari Miller Tabak. “Pasar bisa saja terus naik melewati Juli/Agustus. Momentum adalah kekuatan besar, jadi jika reli terus saat musim laba, semuanya bisa saling mendukung.”

Namun, semakin tinggi S&P 500 melaju, semakin kencang kekhawatiran soal valuasinya yang dinilai mulai terlalu tinggi. Indeks ini kini diperdagangkan sekitar 22 kali laba yang diproyeksikan 12 bulan ke depan, atau 35% di atas rata-rata jangka panjangnya, menurut data Bloomberg.

Sejak Perang Dunia II, hanya ada tiga kali pasar turun lebih dari 10% dan tetap berakhir positif—dan tahun ini tampaknya mengarah ke situasi serupa, kata Mark Hackett dari Nationwide.

“Ke depan, data ketenagakerjaan akan sangat krusial, tapi yang lebih penting adalah bagaimana pasar merespons, bukan angka-angkanya sendiri,” ujarnya. “Jika saham tetap reli di tengah data ketenagakerjaan yang lemah, berarti kita masuk ke fase ‘berita buruk adalah berita baik’, dengan investor bertaruh pada dukungan The Fed.”

Meski momentum mendukung pasar, dengan valuasi setinggi ini dan ekspektasi laba tetap solid, “kita seolah mencuri imbal hasil dari paruh kedua tahun ini,” kata Hackett.

(bbn)