Baca: Langka Terjadi Rupiah Apik di Bulan Mei, Juni Cerita Bisa Berbeda

Pada Mei lalu, rupiah mencetak penguatan 1,87% dan ditutup di level Rp16.290/US$. Penguatan rupiah di bulan Mei lalu juga menjadi hal langka terjadi dalam satu dekade terakhir di mana itu terjadi terutama karena dolar AS yang susut pamornya di semua pasar di seluruh dunia.

Indeks dolar AS memang diprediksi akan makin luruh ke depan, akan tetapi pelemahan the greenback belum tentu memberi ruang penguatan yang besar pada rupiah. Ini yang terlihat sekarang di mana pelemahan DXY yang telah memberi ruang penguatan pada mayoritas mata uang Asia, tapi rupiah malah tetap lemah.

Tren pelemahan dolar AS bila berlanjut mungkin akan memberi topangan pada rupiah hingga pelemahannya tidak terlalu dalam. Lebih dari itu, rupiah akan lebih banyak dibebani oleh sentimen domestik.

Dividen dan Utang

Permintaan dolar AS pada bulan Juni kemungkinan meningkat seiring kedatangan musim pembagian dividen korporasi. Ada puluhan korporasi yang mencatatkan sahamnya di bursa domestik, di mana sebagian di antaranya akan diberikan pada para investor asing.

Pada saat yang sama, bulan Juni juga menjadi jadwal pembayaran utang jatuh tempo Pemerintah RI. Para investor, termasuk pemodal asing, yang memegang surat utang seri tertentu akan menikmati pembayaran kupon rutin pada bulan ini dan bulan depan.

Bulan Juni ini saja, diperkirakan nilai utang yang harus dibayarkan oleh pemerintah mencapai Rp178,9 triliun yang menjadi nilai utang jatuh tempo terbesar tahun ini. Sepanjang tahun ini, nilai utang jatuh tempo Pemerintah RI mencapai Rp800 triliun dengan puncak pembayaran terjadi pada Juni.

Permintaan dolar musiman itu di luar belanja valas rutin oleh BUMN seperti Pertamina dan PLN untuk impor migas.

Kesemua faktor musiman itu muncul di tengah pasar yang masih dibayangi ketidakpastian, terutama perihal perang dagang. De-eskalasi antara Tiongkok dan AS yang sempat terjadi, kini mulai panas lagi. Tenggat waktu pemberlakuan tarif resiprokal pada awal Juli, juga mungkin akan membuat tekanan di pasar membesar.

Kinerja Dagang

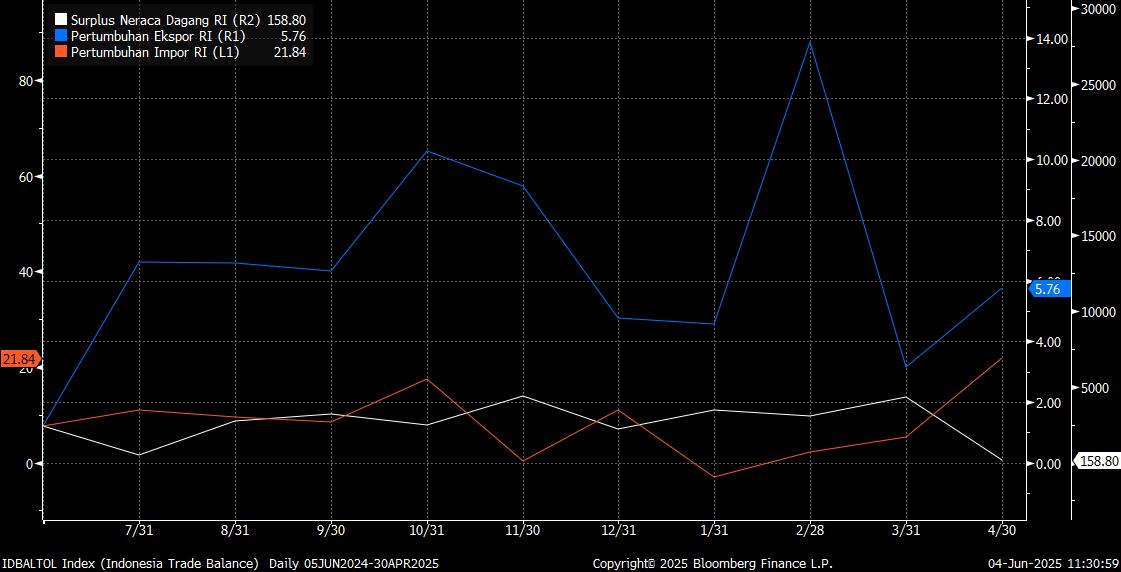

Rupiah juga menghadapi risiko baru dari kinerja perdagangan yang terlihat mulai terseret efek perang dagang. Pada April, surplus dagang RI ambles ke level terendah lima tahun, tinggal US$ 160 juta, di luar ekspektasi pasar.

Nilai surplus yang menyusut itu akibat lonjakan impor luar biasa ketika laju ekspor stagnan bahkan cenderung turun. Para analis menilai, bila tren itu berlanjut sehingga tren surplus dagang yang telah berlangsung 60 bulan itu terhenti, risiko pelebaran defisit transaksi berjalan melampaui 1% dari Produk Domestik Bruto akan membesar.

Memang, ada harapan bahwa lonjakan impor itu hanya tren sesaat menyusul langkah frontloading para importir ketika kebijakan tarif AS diumumkan pada April lalu. Bila kenaikan tajam impor tersebut hanya tren sesaat, surplus dagang RI diperkirakan akan pulih dalam beberapa bulan. Hal itu bisa memberi dukungan stabilitas rupiah di kisaran Rp16.100-Rp16.500/US$.

Sebaliknya, bila tren lonjakan impor itu berlanjut, analis melihat ada skenario pelebaran defisit transaksi berjalan untuk tahun fiskal 2025 menjadi lebih dari 1% dari Produk Domestik Bruto. "Hal itu bisa menimbulkan tekanan depresiasi kuat terhadap rupiah hingga kisaran Rp16.500-Rp16.900/US$ atau lebih tinggi," kata Fixed Income and Macro Strategist Mega Capital Lionel Priyadi, dalam catatannya.

Prospek kinerja dagang yang lesu melihat data April, telah memicu arus keluar modal asing dalam dua hari terakhir hingga net sell senilai Rp3,5 triliun di pasar saham.

Di sisi lain, rupiah juga masih terbebani oleh sentimen fiskal. Meski pada April, APBN mencetak surplus tipis setelah tiga bulan pertama tahun ini defisit, akan tetapi tren penurunan penerimaan yang berlanjut di tengah berbagai kebutuhan belanja yang besar, masih jadi concern besar pasar.

(rui/aji)