Para ekonom menilai, pendekatan itu memberikan tolok ukur untuk menilai apakah kondisi saat ini mencerminkan ketahanan struktural sesungguhnya atau justru menyembunyikan kerentanan yang muncul.

Serangkaian indikator yang dilihat adalah konsumsi rumah tangga dan distribusi pendapatan, lalu pasar tenaga kerja dan informalitas, perdagangan dan industri, tren dan efisiensi investasi.

Selanjutnya adalah kesehatan fiskal dan tingkat utang, neraca eksternal, nilai tukar dan cadangan devisa serta kesehatan sektor keuangan. "Secara keseluruhan, indikator-indikator tersebut memberikan perspektif multidimensi terhadap posisi ekonomi Indonesia saat ini," kata tim ekonom UI.

Pada beberapa indikator penting yang menjadi tulang punggung perekonomian, terlihat ada pelemahan dari mulai konsumsi rumah tangga, manufaktur juga pasar tenaga kerja.

Sementara untuk beberapa indikator lain, seperti fiskal, utang sektor publik juga ketahanan nilai tukar, pembacaannya juga beragam.

Fiskal dan Utang

Menengok rekam jejak historis, perekonomian RI sempat diuntungkan oleh dua peristiwa besar yang menciptakan momentum percepatan pertumbuhan ekonomi dan penerimaan negara. Yaitu pada periode booming harga minyak dunia kisaran dekade 1970-an. Lalu, periode deregulasi kebijakan pada dekade 1980-an.

Penerimaan pajak alias rasio pajak terhadap PDB sempat melejit tinggi, mencapai 16,89% pada 1990. Namun, setelah melewati berbagai periode krisis, sejak 2001, rasio pajak mencatat stabilitas baru di kisaran 10%-11% dalam kondisi ekonomi normal.

Hasil kajian mendapati, secara umum rasio penerimaan pajak di Indonesia mencatat tren penurunan. Pada 2024, rasio pajak hanya 10,08%, yang memperpanjang stagnasi dalam dua dekade terakhir. "Hal itu adalah sinyal adanya pelemahan produktivitas menyeluruh dan kesulitan menurunkan angka informalitas di Indonesia," kata tim LPEM UI.

Di tengah tren penurunan rasio pajak, Indonesia terhitung cukup disiplin menjaga defisit fiskal, menurut para ekonom UI. Batas atas defisit fiskal diatur oleh Undang-Undang Nomor 17/2003, sebesar 3% dari PDB.

Batas itu pernah dilonggarkan pada periode pandemi lalu dengan UU Nomor 2/2020 seiring besarnya kebutuhan pemberian paket stimulus untuk menjaga perekonomian menghadapi resesi karena pagebluk. Pada 2024, defisit tercatat 2,29%, memperpanjang rekam jejak disiplin fiskal pemerintah.

Sementara terkait posisi utang sektor publik, data historis sejauh menunjukkan posisi besar kecil utang tidak memberi sinyal peringatan dini akan terjadinya krisis besar.

Kenaikan posisi utang, menurut kajian tersebut, pada beberapa periode seperti sebelum pecah krisis tahun 2020, lebih banyak karena peningkatan kebutuhan pembiayaan proyek-proyek pembangunan ketimbang tekanan fiskal.

Menurut data terbaru dari International Monetary Fund (IMF), utang sektor publik di Indonesia mencapai 75,99% dari PDB pada tahun 2023, lebih rendah dari puncaknya yang terjadi pada tahun 2020. Namun, angka itu masih jauh lebih tinggi daripada tingkat sebelum tahun 2020.

Sementara itu, utang pemerintah pusat terhadap PDB tercatat sebesar 38,98% pada tahun 2023, melanjutkan tren penurunan sejak tahun 2021, yang mencerminkan konsolidasi fiskal bertahap pascakrisis.

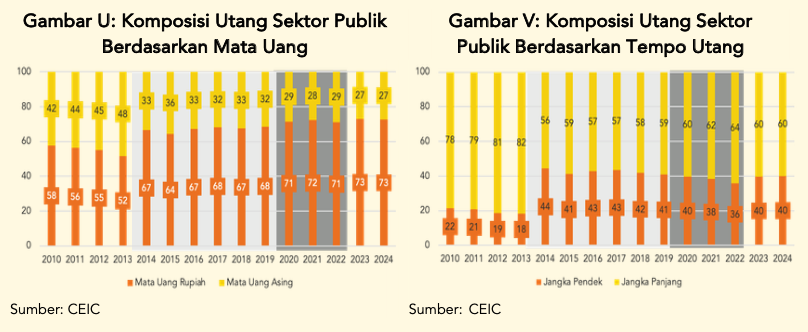

Dominasi Utang Jangka Pendek

Namun, penting untuk dicermati perihal komposisi jatuh tempo kendati saat ini utang publik RI didominasi oleh rupiah alih-alih valas. Kajian mendapati, antara 2010 dan 2024 terdapat pergeseran mencolok komposisinya. Sebelum 2014 lalu, utang sektor publik didominasi tenor panjang yang mencapai 82% dari total utang.

Akan tetapi, pada 2014, porsi utang jangka panjang turun jadi 56%, sedangkan tenor pendek meningkat tajam jadi 44%.

Peningkatan proporsi utang jangka pendek, menurut tim ekonom UI, bisa memicu risiko yang perlu kewaspadaan. Di antaranya, risiko refinancing, lalu lebih sensitif juga terhadap fluktuasi suku bunga jangka pendek yang bisa mengerek biaya pinjaman.

"Ketergantungan pada pinjaman jangka pendek ini juga dapat menimbulkan tekanan likuiditas karena jumlah utang yang lebih besar akan jatuh tempo dalam jangka pendek berpotensi membatasi fleksibilitas fiskal pemerintah," kata Riefky.

Indikator Moneter dan Finansial

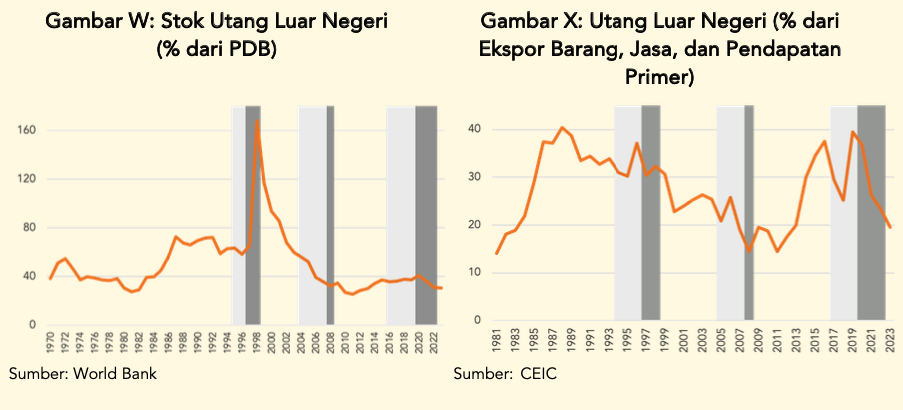

Rasio utang luar negeri terhadap Pendapatan Nasional Bruto (PNB) adalah salah satu indikator keberlanjutan utang suatu negara.

Meskipun rasio yang tinggi mengkhawatirkan, hal ini tidak selalu menandakan krisis yang akan segera terjadi. Pada 2023, rasionya tercatat 30,40%, sudah turun dibanding tauhn 2021 yang sebesar 36,2%.

Sementara rasio utang luar negeri terhadap ekspor dan pendapatan primer, juga tercatat rendah. Rasio ini menggambarkan seberapa baik pendapatan mata uang asing suatu negara dapat mendukung pembayaran utang luar negerinya.

Rasio yang lebih rendah mengindikasikan bahwa sebuah negara memiliki posisi yang lebih baik untuk membayar utang luar negerinya melalui pendapatan dari perdagangan internasional dan arus pendapatan.

Rendahnya rasio juga yang membuat RI relatif tangguh kala pecah krisis finansial global tahun 2008. Kala itu rasionya hanya 14,5%. Data terakhir pada 2023, rasio utang luar negeri kembali naik yakni berada di level 19,5%. Meski begitu, itu adalah yang terendah sejak 2013.

Selanjutnya adalah rasio utang luar negeri terhadap cadangan devisa. Pada awal 2024, rasionya mencapai 42,04%, naik tajam dari posisi 2023 di 34,46%.

"Walau saat ini masih jauh dari level kronis ketika era krisis moneter 1998, Pemerintah RI perlu waspada terhadap risiko yang muncul dari penumpukan utang luar negeri jangka pendek ke depan," kata Riefky.

Hal lain yang juga dicermati adalah peningkatan arus pinjaman luar negeri sektor nonperbankan dalam dua dekade terakhir, untuk memitigasi risiko likuiditas juga risiko pembalikan arus modal, menurut ekonom UI.

Selain itu, tren kenaikan akumulasi pinjaman bank asing jangka pendek tahun lalu menjadi 50,1% dari sebelumnya 42,1% juga perlu diwaspadai. Pun halnya pinjaman sektor publik yang naik tajam jadi 58,71% pada 2024.

"Walaupun kondisi saat ini menunjukkan paparan risiko kredit eksternal yang relatif lebih rendah ketimbang kondisi di masa lampau, akumulasi pinjaman bank asing berjangka pendek dan pinjaman terhadap sektor publik perlu menjadi fokus pemerintah dan dikelola secara berhati-hati agar risiko kredit eksternal tidak berkembang lebih jauh," jelas tim ekonom UI.

Rupiah

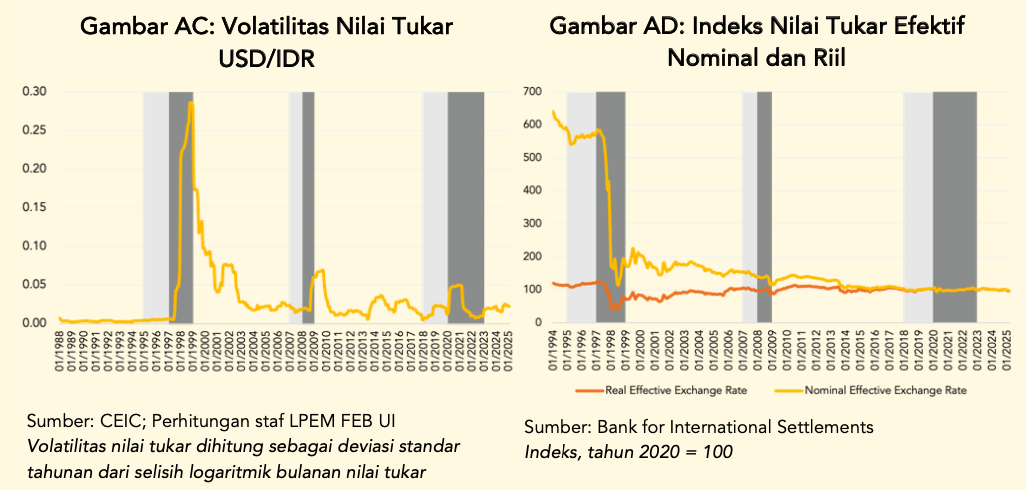

Analisis terhadap rupiah memberi informasi penting tentang kerentanan eksternal dan ketahanan ekonomi RI.

Semakin tinggi nilai volatilitas maka semakin besar ketidakstabilan nilai tukar, menunjukkan meningkatnya ketidakpastian, tekanan arus modal, atau menurunnya kredibilitas kebijakan. Sebaliknya, nilai yang rendah mencerminkan stabilitas dan prediktabilitas yang lebih tinggi.

Dari sisi itu, rupiah dinilai masih baik berdasarkan kajian yang memakai data hingga Februari lalu. Namun, bila menilik pergerakan nilai tukar efektif nominal (NEER) dan nilai tukar efektif riil (REER), terlihat bahwa dua indikator itu terus menurun yaitu masing-masing sebesar 96,60 dan 99,37.

"Penurunan sejak pertengahan 2023 ini perlu terus dipantau, karena depresiasi yang berkelanjutan pada kedua indeks dapat mengindikasikan pelemahan daya saing eksternal atau tekanan makroekonomi yang meningkat," demikian dikutip dari kajian.

Perbankan

Perekonomian Indonesia pernah jatuh akibat krisis likuiditas perbankan pada 1998. Kondisi perbankan menjadi salah satu indikator utama yang penting dipantau untuk memastikan perekonomian tengah bermasalah atau baik-baik saja.

Hasil kajian mendapati, hingga tahun 2025, rasio NPL Indonesia terus menunjukkan perbaikan dan tercatat sebesar 2,22%, jauh lebih rendah dibandingkan saat krisis moneter 1998 di mana NPL mencapai 58,7%, lalu krisis 2008 yang mencapai 3,84% dan krisis pandemi Covid-19 yang mencapai 3,22%.

Tingkat yang secara historis rendah ini mencerminkan kualitas kredit yang lebih baik, praktik penyaluran kredit yang lebih hati-hati, serta efektivitas pengawasan yang semakin meningkat.

"Menjaga perbaikan ini menjadi penting untuk memastikan ketahanan sektor perbankan Indonesia tetap terjaga di tengah dinamika risiko global dan domestik yang terus berkembang," kata tim ekonom UI.

Indikator lain yang dilihat adalah rasio kredit terhadap PDB. Berdasarkan data historis, rasionya melonjak tajam jelang krisis seperti yang terjadi pada tahun 1997 dengan kenaikan jadi 74,8% dari posisi 60,% pada 1995, lantas memuncak hingga jebol 103,9% pada 1998. Data terakhir saat ini per 2024, rasio kredit terhadap PDB Indonesia tetap stabil di level 38,8%.

Adapun distribusi kredit ke sektor industri juga bisa memberi sinyal kedatangan krisis menurut para ekonom dalam kajian ini. Jelang krisis 2008, porsi kredit ke sektor manufaktur turun signifikan tinggal 20,4%. Ketika krisis pandemi, alokasi kredit ke sektor tersebut juga kian susut tinggal 16% pada 2022.

Menurut ekonom, walau diversifikasi alokasi kredit bisa menguatkan ketahanan sistem keuangan, penurunan berkelanjutan porsi kredit sektor manufaktur perlu diwaspadai.

"Sektor manufaktur memegang peran penting dalam proses transformasi struktural Indonesia, penciptaan lapangan kerja, dan peningkatan daya saing ekspor. Penurunan pangsa kredit manufaktur secara terus-menerus dapat menghambat upaya peningkatan industri nasional dan melemahkan prospek pertumbuhan produktivitas jangka menengah," demikian dijelaskan Riefky.

(rui/aji)