Penyebabnya, saat China tidak dimasukkan dalam pengecualian 90 hari, kekhawatiran akan permintaan minyak dunia dan ketidakpastian ekonomi global justru makin meluas dan membebani sentimen investor.

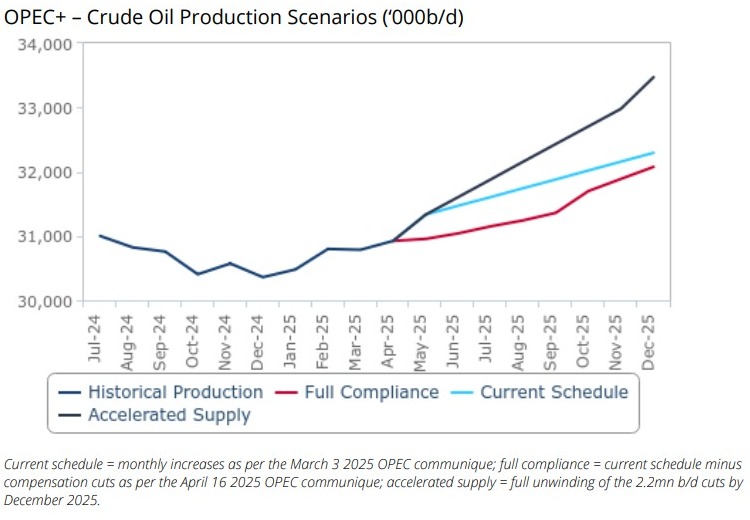

Belum selesai sentimen tarif Trump, pasar minyak juga dihadapkan pada keputusan OPEC+ pada 3 Mei untuk memulai normalisasi produksinya sebesar 411.000 barel per hari (bph) per bulan mulai Juni.

Keputusan itu merupakan kejutan tambahan setelah organisasi eksportir minyak tersebut pada 3 April mengumumkan kenaikan produksi lebih dari 400.000 bph untuk Mei, jauh di atas 135.000 bph yang direncanakan sebelumnya.

Tekanan OPEC+

Keputusan OPEC+ untuk menambah barelnya mulai Juni dimaksudkan untuk menekan anggotanya yang nakal, terutama Kazakhstan, agar patuh terhadap perjanjian pemangkasan produksi kelompok tersebut.

Namun, dengan adanya perusahaan-perusahaan minyak internasional yang meningkatkan produksi di negara tersebut, Kazakhstan berdalih mereka akan kesulitan untuk memenuhi komitmennya di OPEC+.

Di sisi lain, Irak telah meningkatkan kepatuhannya secara substansial selama beberapa kuartal terakhir, tetapi terus memproduksi secara berlebihan.

Ketika disesuaikan dengan pemangkasan kompensasi mereka, produksi Irak melampaui kuota bulanannya sebesar 97.000 bph dan Kazakhstan sebesar 422.000 bph pada Maret.

Kecuali jika negara-negara tersebut mengambil langkah-langkah kredibel untuk sepenuhnya mematuhi kesepakatan OPEC+, kelompok tersebut akan memulai peningkatan produksi pada Juni yang melebihi 139.000 bph yang konsisten dengan jadwalnya saat ini.

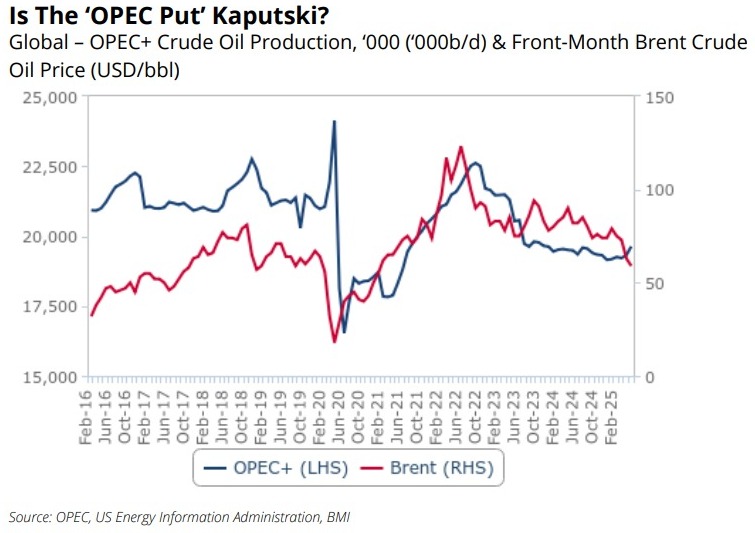

“Hal ini akan menjadi signifikan, mengingat bahwa menaikkan produksi di tengah menurunnya harga minyak bertentangan langsung dengan strategi yang telah dijalankan kelompok tersebut selama satu dekade terakhir,” tulis analis BMI dalam catatannya yang dilansir Senin (5/5/2025).

Dampak kebijakan OPEC+ terhadap harga minyak bergantung pada skala kenaikan dan pesan yang disampaikan. Hal yang pasti, apapun kebijakan OPEC+ berpotensi mengubah laju pertumbuhan pasokan global tahun ini secara radikal.

“Prakiraan harga kami saat ini memungkinkan tekanan harga turun moderat setelah pengumuman OPEC+, yang mengasumsikan grup tersebut mempercepat pertumbuhan pasokannya sambil meningkatkan pasar untuk meyakinkan investor tentang komitmennya yang berkelanjutan terhadap stabilitas harga,” papar BMI.

Dalam skenario bearish, di mana investor percaya bahwa kesepakatan tersebut gagal dan bahwa ‘OPEC put’ yang bersejarah akhirnya gagal, BMI memperkirakan adanya aksi jual yang jauh lebih agresif dalam waktu dekat.

Tarif dan Sanksi

Selain keputusan OPEC+, pasar minyak dunia hari-hari ini juga diusik oleh kebijakan tarif sekunder Trump yang berubah-ubah.

Di sisi pasokan, pendorong utama lain dari aksi harga tahun ini adalah posisi kebijakan luar negeri Trump terhadap Venezuela, Rusia, dan Iran.

Trump bersikap paling agresif terhadap Venezuela, dengan mencabut hak perusahaan asing untuk beroperasi di pasar dan mengeluarkan perintah eksekutif yang memberi wewenang kepada Menteri Keuangan untuk mengenakan tarif sebesar 25% pada barang apa pun yang diimpor ke AS dari negara-negara yang terus membeli minyak Venezuela setelah 2 April.

Walhasil, ekspor menurun, tetapi ini tampaknya terkait dengan berakhirnya keringanan sanksi minyak terhadap Venezuela, bukan karena tarif sekunder.

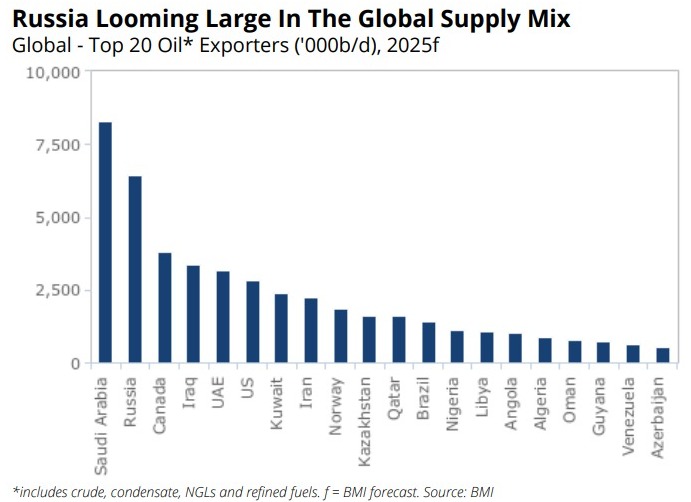

Trump juga mengancam akan mengenakan tarif sekunder pada Rusia dan Iran, jika perdamaian dengan Ukraina dan negosiasi nuklir yang sedang berlangsung tidak membuahkan hasil yang diinginkan.

Mengenai Rusia, Kongres AS mungkin akan memaksanya. Sekelompok senator, yang dipimpin oleh Lindsey Graham dan Richard Blumenthal, telah mengajukan RUU ke Kongres, yaitu Undang-Undang Pemberian Sanksi kepada Rusia pada 2025.

Jika disahkan, RUU tersebut akan mengenakan tarif 500% pada impor barang dan jasa AS dari pasar mana pun yang terus membeli minyak Rusia, tanpa adanya perjanjian perdamaian yang langgeng.

RUU tersebut masih harus melalui jalan panjang di kedua kamar sebelum disahkan menjadi undang-undang.

Namun, jika disahkan dalam bentuknya saat ini, RUU tersebut akan menimbulkan risiko akut bagi pasar minyak global.

Penyebabnya, Rusia adalah eksportir terbesar kedua secara global, yang mengirim lebih dari 4,5 juta bph minyak mentah dan lebih dari 2 juta barel bahan bakar olahan ke luar negeri.

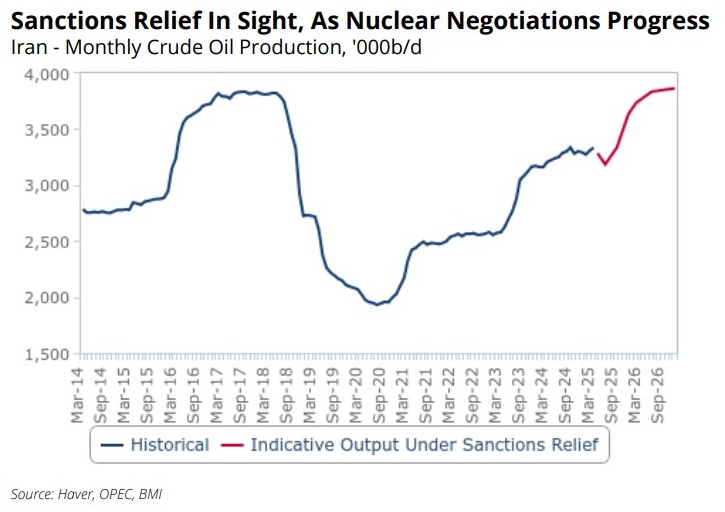

Soal Iran, negosiasi nuklir yang sedang berlangsung menimbulkan risiko positif terhadap prospek minyak saat ini.

“Dengan asumsi kesepakatan nuklir dapat dicapai, keringanan sanksi akan mendukung pertumbuhan yang sehat di sektor hulu minyak Iran, yang memicu revisi signifikan terhadap perkiraan jangka pendek kami,” papar BMI.

Meskipun demikian, masih ada risiko besar bahwa negosiasi nuklir AS-Iran akan gagal.

Kegagalan dapat dipicu oleh keengganan Teheran untuk membuat konsesi yang memadai pada program pengayaan nuklirnya atau oleh tindakan AS yang berlebihan, yang mengharuskan pembongkaran penuh program nuklir Iran.

Jika negosiasi tersebut gagal menghasilkan terobosan yang relatif cepat, kemungkinan besar pemerintahan Trump akan berusaha untuk secara substansial mengekang ekspor minyak Iran, termasuk, mungkin melalui pengenaan tarif sekunder.

“Meskipun prospeknya sangat tidak pasti, tarif sekunder menimbulkan risiko material terhadap prakiraan harga kami,” kata para peneliti BMI.

Dalam skenario ekstrem di mana ekspor—terutama dari Rusia — didorong turun ke level mendekati nol di bawah ancaman sanksi sekunder, Brent akan dengan mudah melewati batas US$100/barel, dengan harga dalam kisaran US$110—US$130 per barel yang terlihat jelas.

Permintaan Minyak

Di sisi permintaan, isu tarif Trump terus mendominasi sentimen di pasar minyak. Situasinya tetap tidak menentu, tetapi asumsi saat ini adalah bahwa tarif dasar 10% dan tarif 232 saat ini tetap berlaku, dengan potensi perluasan tarif tersebut ke sektor-sektor lain.

Sebagian besar ekonomi tidak akan membalas AS dan tarif timbal balik AS akan dinegosiasikan turun secara signifikan.

Sementara itu, tarif AS-China diperkirakan turun dari level saat ini, tetapi akan tetap tinggi dibandingkan dengan mitra dagang lainnya, yang menekan perdagangan antara kedua pasar.

Secara keseluruhan, hal ini menunjukkan erosi permintaan minyak—sebagian besar selama kuartal kedua dan ketiga — yang akan melonggarkan fundamental pasar global, dan latar belakang ekonomi makro yang sangat tidak pasti dan tidak stabil selama sebagian besar tahun ini, yang akan membebani sentimen.

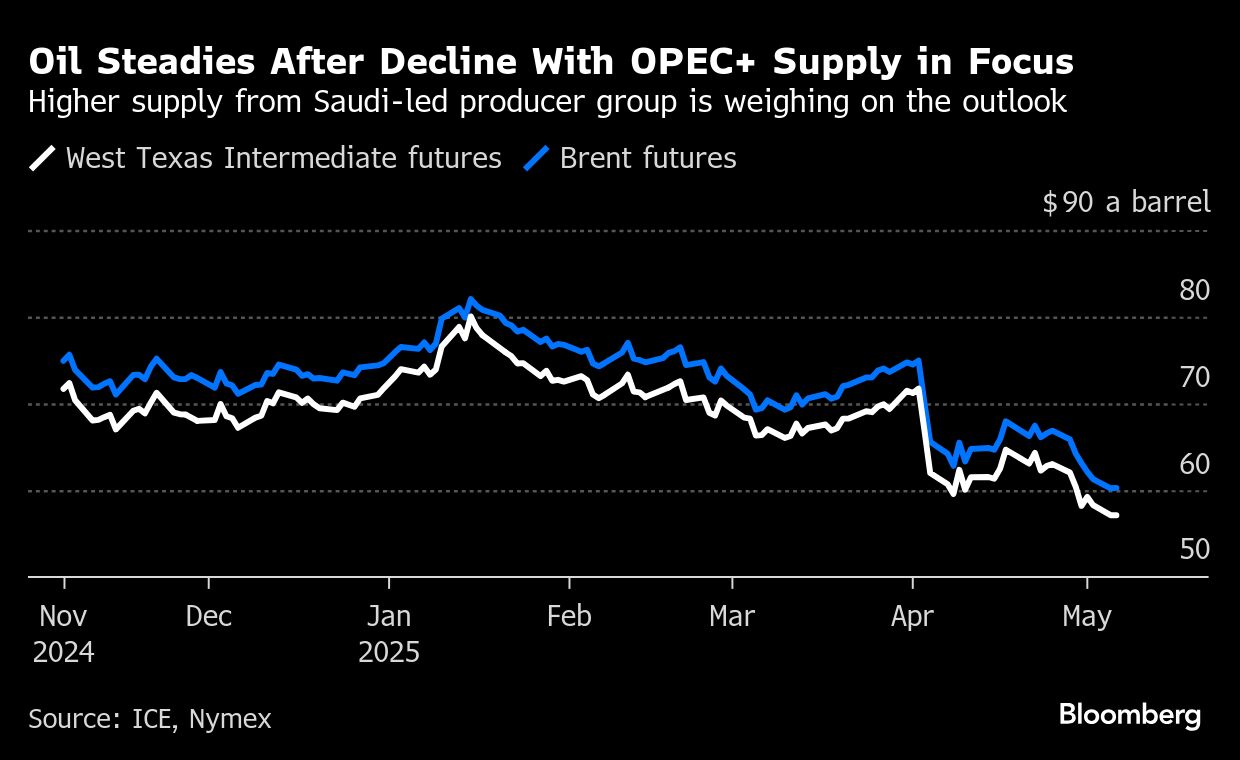

“Kita telah melihat dampaknya pada Brent dalam aksi jual menyusul pengumuman tarif balasan pada 2 April. Baru-baru ini, data ekonomi yang mengungkapkan kontraksi pertumbuhan PDB AS pada kuartal I-2025 dan aktivitas manufaktur yang lemah serta penurunan pesanan ekspor di China Daratan memicu penurunan harga baru, dengan kontrak bulan depan turun di bawah US$60/barel selama perdagangan intraday pada 1 Mei.

Kecenderungan Trump terhadap perubahan mendadak dan dramatis dalam posisi kebijakan membuat pasar minyak sangat sulit untuk diramalkan.

“Ramalan kami saat ini mengasumsikan percepatan pasokan dari OPEC+, tetapi tidak ada kegagalan kesepakatan, dan tekanan penurunan pada ekspor Venezuela yang berasal dari sanksi sekunder AS, tetapi tidak ada kerugian besar di Rusia, sementara keringanan sanksi mendukung pertumbuhan moderat di Iran,” papar BMI.

Ramalan tersebut juga mengasumsikan bahwa pertumbuhan permintaan melemah, tetapi tetap berada di wilayah positif, karena negosiasi perdagangan berlanjut dan tarif turun.

Dengan pengecualian kesepakatan OPEC+, semua asumsi tersebut pada akhirnya bergantung pada Trump.

“Karena itu, kami terus menekankan risiko signifikan terhadap prospek, baik ke atas maupun ke bawah,” papar mereka.

Harga minyak mentah Brent untuk pengiriman Juli stabil di US$60,21 per barel pada pukul 8:30 pagi di Singapura hari ini. Sementara itu, minyak mentah West Texas Intermediate (WTI) untuk pengiriman Juni sedikit berubah di US$57,08 per barel.

(wdh)