Dolar AS sebagai mata uang cadangan dunia terus bergerak tanpa arah yang jelas, tidak lagi sejalan dengan pergerakan imbal hasil Treasury. Ketidaksesuaian serupa juga terjadi di pasar kredit dan saham, di mana para investor optimis mengabaikan peningkatan kebangkrutan dan penurunan estimasi laba.

Meskipun kontradiksi antar kelas aset bukan hal baru di dunia perdagangan, gangguan yang terjadi saat ini patut diperhatikan, menurut Phil Pecsok, kepala investasi Anacapa Advisors.

“Kita benar-benar tidak tahu apakah akan ada tarif, keringanan tarif, pemotongan pajak, atau justru pembalasan. Jadi sangat sulit membangun narasi fundamental yang jelas,” ujarnya.

“Tidak ada yang tahu apa pun. Kita sedang berada di wilayah abu-abu.”

Secepat para trader mundur akibat ancaman tarif dari Presiden Donald Trump, mereka kembali menyerbu pasar, mendorong saham AS naik dalam sembilan sesi berturut-turut — lonjakan terpanjang dalam dua dekade terakhir.

Spread kredit menyempit di tengah gelombang penerbitan obligasi, sementara Bitcoin, yang sempat diperdagangkan serendah US$77.053 tiga minggu lalu, kini kembali menguji level enam digit.

Di balik kenaikan ini: spekulasi bahwa puncak agresivitas Trump dalam isu perdagangan telah lewat, serta tanda-tanda bahwa ekonomi AS masih bertahan, dengan data hari Jumat menunjukkan tingkat pengangguran tetap stabil di angka 4,2%.

Namun, di balik reli pasar tersebut, masih tersisa skeptisisme yang mempertanyakan reli pemulihan saham senilai US$5 triliun hanya dalam waktu kurang dari dua minggu. Indikator kecemasan pasar memang telah mereda, tetapi tetap berada pada level tinggi. Bahkan setelah menurun selama tiga minggu, indikator stres keuangan global milik Bank of America Corp masih berada jauh di atas level apa pun yang tercatat dalam delapan bulan sebelum peringatan “Hari Pembebasan” Trump pada 2 April lalu.

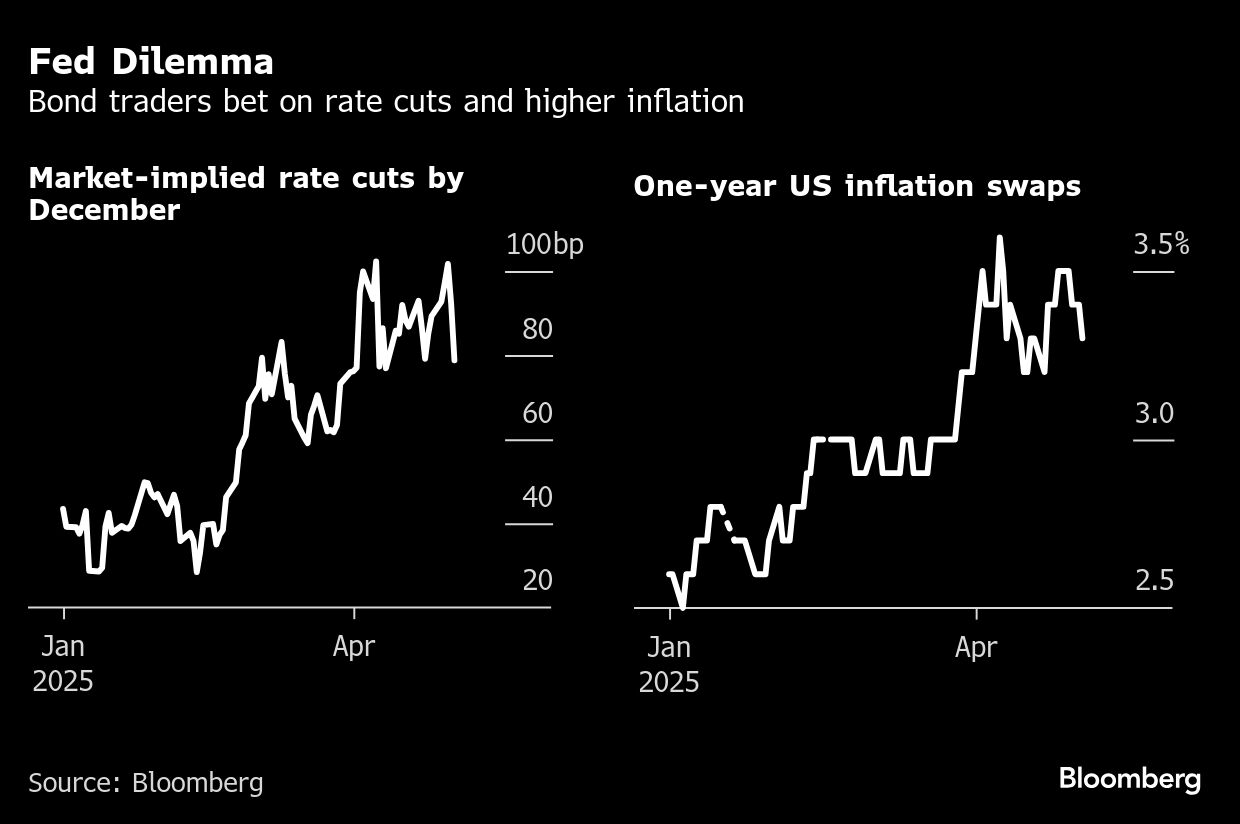

Salah satu kekhawatiran utama adalah para trader kembali masuk ke aset berisiko dengan keyakinan bahwa pelonggaran kebijakan oleh The Fed akan segera terjadi, meskipun ekspektasi inflasi berbasis pasar baru menunjukkan tanda-tanda pendinginan yang masih lemah.

Meski para trader derivatif mengurangi taruhan mereka atas pemangkasan suku bunga setelah data ketenagakerjaan hari Jumat, mereka masih memperkirakan akan ada tiga penurunan suku bunga pada 2025 — naik dari hanya satu perkiraan pada Februari.

Di saat yang sama, swap inflasi satu tahun pada awal April sempat naik ke level tertinggi sejak 2022, di tengah kekhawatiran terhadap dampak tarif terhadap harga impor. Meskipun kini sedikit turun, nilainya masih lebih dari 70 basis poin lebih tinggi dibandingkan Januari.

Bagi Henry Allen, ahli strategi makro di Deutsche Bank AG, kondisi ini berpotensi menimbulkan kekecewaan, mengingat nada hawkish Powell dalam pidatonya bulan April serta pengalaman pada 2022, ketika investor meremehkan tekad The Fed untuk memadamkan tekanan inflasi.

“Pasar berisiko mengulangi kesalahan yang konsisten dalam beberapa tahun terakhir, yaitu memproyeksikan sikap The Fed yang terlalu dovish dibandingkan kenyataan yang terjadi,” tulisnya dalam sebuah catatan baru-baru ini.

Allen juga menunjuk pada fakta yang mengkhawatirkan bahwa hubungan antara dolar AS dan pasar obligasi terus melemah. Secara teori, mata uang AS seharusnya menguat terhadap euro ketika imbal hasil obligasi Treasury 10 tahun naik dibandingkan dengan obligasi Jerman yang sebanding, atau sebaliknya.

Hal ini sebagian karena aset dengan imbal hasil lebih tinggi menarik arus dana, sehingga meningkatkan daya tarik mata uang negara tersebut. Namun, hubungan tersebut telah tetap terganggu sejak awal April.

Bagi Lawrence Creatura, manajer dana di PRSPCTV Capital LLC, lemahnya dolar adalah tanda yang mencolok bahwa AS mulai kehilangan pengaruhnya terhadap mitra dagang global — mengingatkan kembali pada Undang-Undang Tarif Smoot-Hawley tahun 1930 yang memperburuk Depresi Besar.

“Kita sedang mengambil langkah-langkah kecil ke arah itu sekarang,” katanya.

“Kita sedang mundur ke masa lalu dan mendekati situasi di mana dolar AS tidak lagi menjadi alat pembayaran keuangan yang dapat diandalkan dan aman.”

Lonjakan besar minat risiko (risk-on) juga terjadi pada saat fundamental utama mulai melemah. Para ekonom memangkas proyeksi pertumbuhan mereka karena mengantisipasi dampak dari perang dagang, sementara para analis menurunkan estimasi laba perusahaan untuk tahun ini dan tahun depan, menurut data yang dihimpun Bloomberg.

Di pasar kredit, premi risiko untuk utang berimbal hasil tinggi menyempit sejak awal April, meskipun jumlah pengajuan kebangkrutan naik ke level tertinggi dalam lima tahun.

Kecemasan juga masih membayangi pasar opsi. Indeks Volatilitas Cboe, ukuran ekspektasi pergerakan S&P 500, menunjukkan harga spot-nya tetap berada di atas kontrak berjangka enam bulan dalam setiap sesi sejak akhir Maret. Ini adalah inversi terpanjang sejak krisis pandemi 2020. Hal ini menunjukkan para trader masih lebih khawatir terhadap risiko saat ini dibandingkan risiko di masa depan.

Secara keseluruhan, gesekan yang terus terjadi di Wall Street menyoroti era ketidakpastian kebijakan di bawah Trump 2.0, menurut Maria Vassalou, kepala Pictet Research Institute.

“Sejak secara efektif berakhirnya Perang Dingin, kita hidup dalam lingkungan perdagangan bebas, globalisasi, dan perdamaian. Dan semua itu sekarang sedang berubah,” ujarnya.

“Kita sedang mendekati keseimbangan baru, yang belum didefinisikan.”

(bbn)