“Kredit macet pribadi akan terus menumpuk,” ujar Xiaoxi Zhang, analis keuangan China di Gavekal. Menurutnya, situasi ini tidak akan membaik tanpa adanya kebijakan pemerintah yang lebih agresif untuk meringankan tekanan pendapatan dan beban finansial warga.

Tingginya beban utang ini mulai merusak upaya nasional untuk menggenjot konsumsi domestik, yang ditandai dengan sikap bank-bank China yang kian selektif dan membatasi penyaluran kredit baru. Tekanan pembayaran utang yang melonjak ini juga menumpulkan efektivitas subsidi pinjaman yang disiapkan pemerintah untuk merangsang belanja konsumen pada barang-barang bernilai besar, seperti mobil, renovasi rumah, dan barang elektronik. Data resmi yang dirilis awal pekan ini menunjukkan kelesuan penjualan ritel pada tingkat yang belum pernah terjadi sejak pandemi Covid-19, sebuah sinyal yang sangat mengkhawatirkan bagi perekonomian negara tersebut.

Sebagian besar ledakan utang jangka pendek di China didorong oleh platform pinjaman digital yang dioperasikan oleh para raksasa teknologi, termasuk pemimpin pasar pembayaran seluler Ant Group Co dan perusahaan induk TikTok/Douyin, ByteDance Ltd. Mereka bertindak sebagai perantara antara pihak bank dan peminjam, dengan menawarkan pinjaman yang membawa suku bunga tahunan berkisar dari 4% hingga lebih dari 24%.

Meskipun kredit macet terus menumpuk, platform-platform ini tetap agresif menawarkan pinjaman melalui slogan-slogan seperti "pencairan instan", "bunga rendah", dan "syarat mudah" yang langsung muncul begitu pengguna masuk ke aplikasi ponsel mereka.

Di platform pengiriman makanan Meituan, beberapa pengguna bahkan langsung mendapatkan persetujuan awal untuk plafon kredit hingga 300,000 yuan. Sementara itu, aplikasi Douyin milik ByteDance kerap menampilkan iklan yang menawarkan "dana cair dalam 30 detik". Pada aplikasi penyewaan sepeda, penawaran pinjaman bunga rendah terus bergulir di bagian bawah layar ponsel pengguna.

Hingga berita ini diturunkan, pihak Ant, ByteDance, dan Meituan tidak merespons permintaan wawancara atau tanggapan terkait kondisi tersebut.

Dampak Mulai Terasa

Kemudahan meminjam uang tanpa hambatan ini kini mulai berdampak pada generasi muda. Hu Jing, seorang pramusaji berusia 23 tahun di Shanghai, mengisahkan awal mula masalah utangnya yang terjadi tiga tahun lalu, yang dipicu oleh prosedur perawatan kecantikan. Tergiur oleh gaya hidup teman sebaya dan promosi daring yang menggambarkan biaya pinjaman "hanya 50 yuan per hari", ia mengambil pinjaman cicilan sebesar 30,000 yuan yang difasilitasi oleh Meituan.

Hu, yang saat itu berpenghasilan 8.000 yuan per bulan, berasumsi utang tersebut akan mudah dilunasi. Ia pun kembali meminjam uang untuk mendanai perawatan Botox dan kulit lanjutan, hingga akhirnya mulai gagal membayar cicilan. Di tengah tekanan finansial yang kian menjepit, algoritma platform pinjaman justru menawarkan jalan keluar yang berisiko: aplikasi ponselnya mulai memunculkan penawaran kredit baru, mendorongnya untuk mengambil utang baru hanya demi membayar bunga utang bulanan yang lama.

Ketika Hu kemudian kehilangan pekerjaannya, kalkulasi keuangannya langsung hancur total. Pekerjaannya yang sekarang hanya memberikan gaji separuh dari upah sebelumnya. Ia kini terjerat utang jatuh tempo lebih dari 100,000 yuan (sekitar US$14.800 atau setara Rp263 juta) dan menyesal tidak menyadari jebakan tersebut lebih awal.

“Saya menerima telepon dan pesan penagihan setiap hari,” kata Hu. “Saya benar-benar tidak tahu harus berbuat apa.”

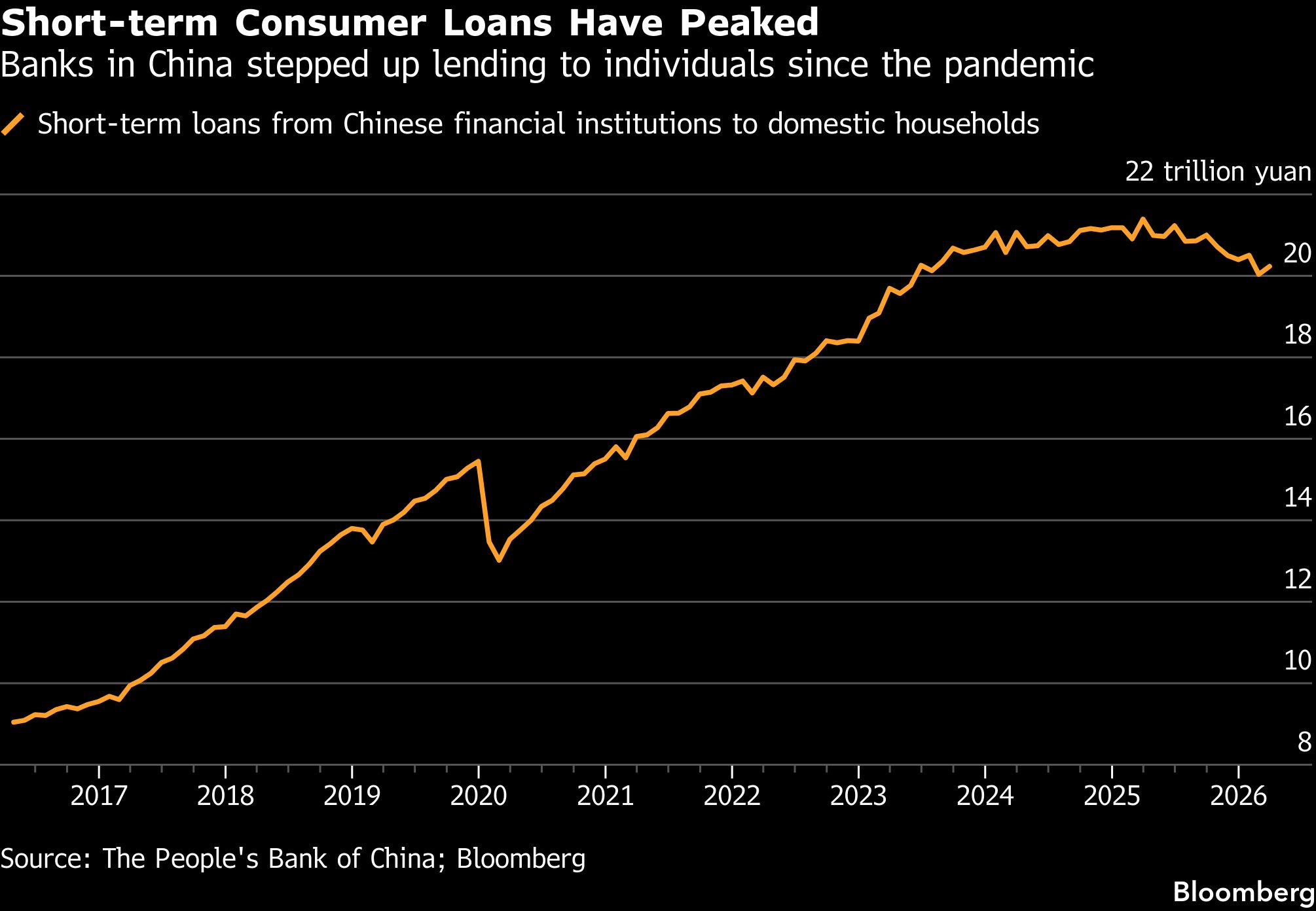

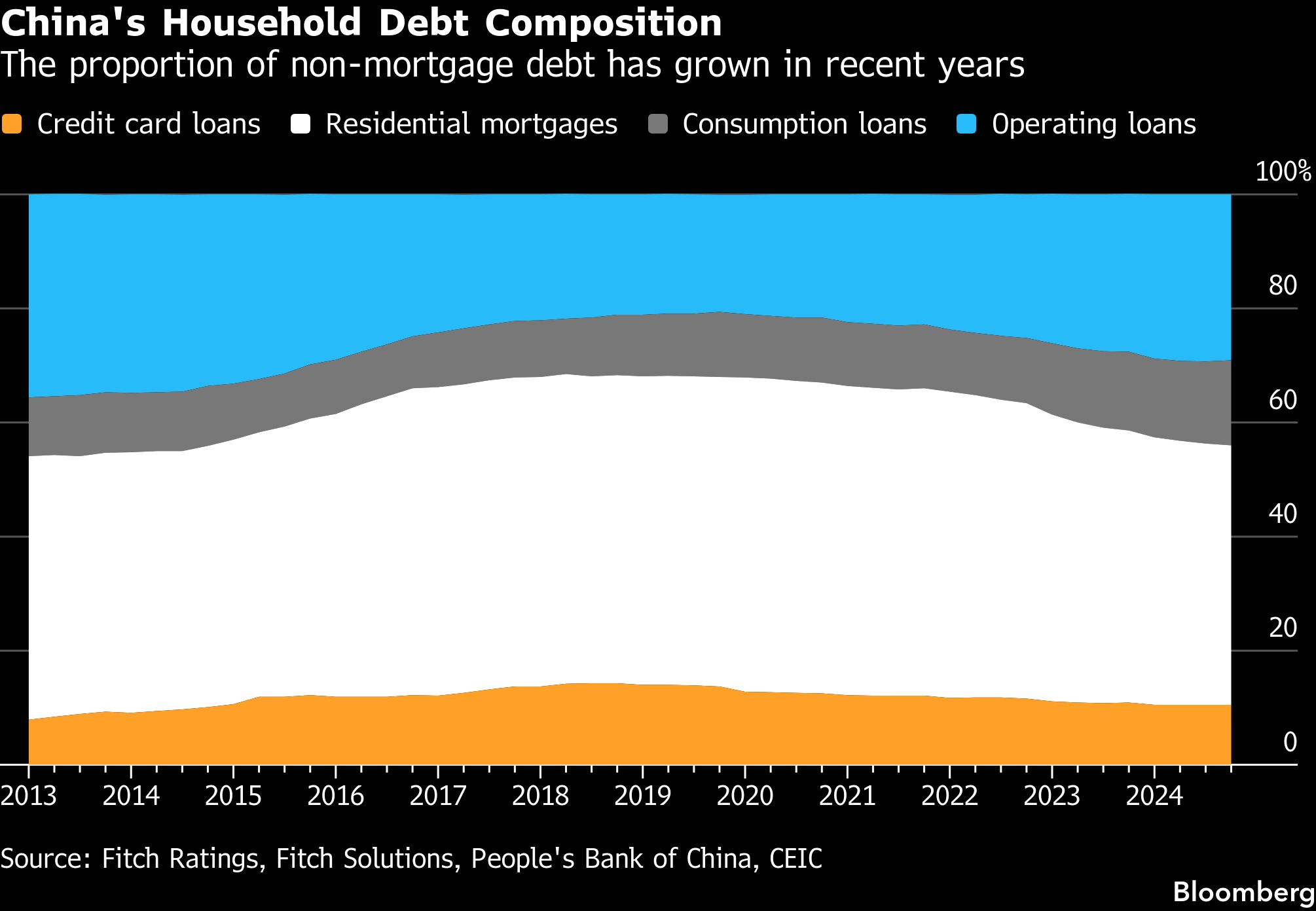

Dalam satu dekade terakhir, utang rumah tangga di China telah melonjak hampir tiga kali lipat menjadi sekitar 83 triliun yuan.

Di atas kertas, rasio kredit macet ini sebenarnya terlihat masih aman. Kurang dari 3% dari total utang rumah tangga berstatus macet, masih berada di bawah tingkat gagal bayar di AS yang berkisar di angka 4,8%. Namun, pemerintah Beijing memiliki sedikit pengalaman dalam mengelola gagal bayar konsumen skala besar. Selain itu, China juga belum memiliki undang-undang atau kerangka kerja kepailitan pribadi nasional yang dapat membantu individu merestrukturisasi atau menghapus kewajiban utang mereka. Sinyal bahwa regulator mulai cemas kini mulai terlihat.

Pada akhir tahun lalu, Bank Sentral China (PBOC) meluncurkan program pemutihan kredit. Program ini memberikan kesempatan sekali seumur hidup bagi individu dengan utang tertunggak hingga 10.000 yuan untuk memperbaiki skor kredit mereka. Lewat inisiatif ini, para peminjam yang gagal bayar antara tahun 2020 dan 2025 namun berhasil melunasi seluruh saldo mereka pada Maret 2026, catatan buruk gagal bayarnya akan dihapus total sehingga mereka bisa kembali mengakses kredit arus utama. Namun, belum diketahui pasti berapa banyak orang yang mengambil tawaran pemutihan ini.

Menurut sumber yang mengetahui masalah ini namun meminta identitasnya dirahasiakan, regulator juga telah menginstruksikan platform daring untuk membatasi suku bunga rata-rata pinjaman baru di bawah angka 20%.

Otoritas juga meminta beberapa platform pinjaman besar untuk melakukan uji stres terhadap portofolio mereka jika batas atas suku bunga diturunkan menjadi 12% per tahun. Batasan serendah itu akan menyelaraskan aturan dengan pedoman yang menyatakan bahwa suku bunga tidak boleh melebihi empat kali lipat dari Suku Bunga Utama Pinjaman (Loan Prime Rate) satu tahun, yang saat ini berada di level 3%. Selama bertahun-tahun, suku bunga tinggi yang dipatok oleh pemberi pinjaman daring berfungsi sebagai bantalan finansial, yang memungkinkan mereka menyerap kerugian akibat gagal bayar dan tetap meraup profit.

Terkait kebijakan ini, pihak PBOC menolak memberikan komentar, sementara Administrasi Regulasi Keuangan Nasional tidak membalas surat permintaan tanggapan yang dikirimkan.

Tekanan pada kredit konsumen ini terjadi di saat sektor perbankan China juga tengah berjuang menghadapi krisis properti yang berkepanjangan serta melonjaknya kasus gagal bayar korporasi. Meskipun data resmi mematok rasio kredit macet (NPL) industri perbankan hanya sebesar 1,5% per Maret lalu, para analis secara luas meyakini angka tersebut jauh di bawah volume utang macet yang sebenarnya.

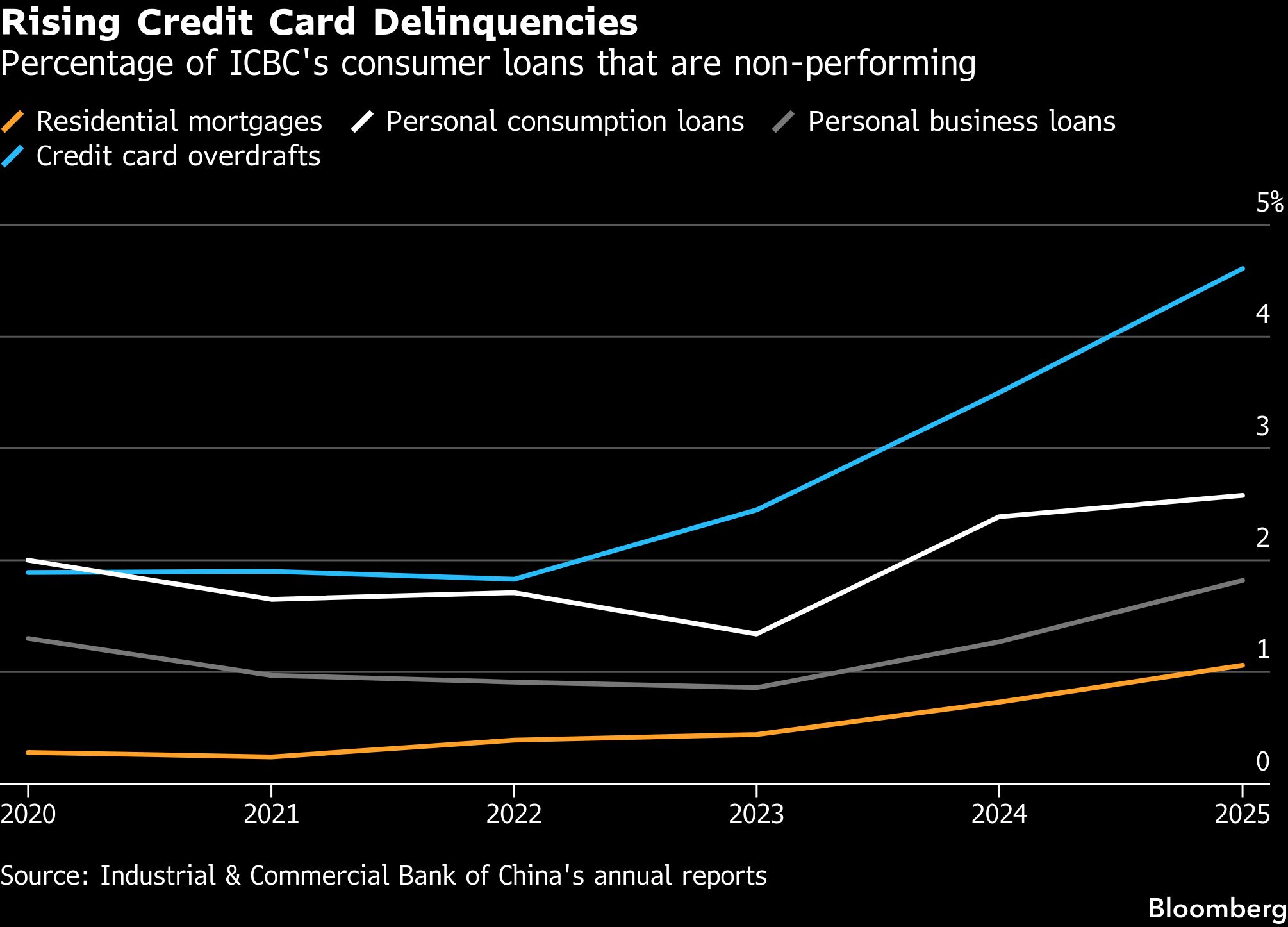

Sinyal tekanan ini sudah mulai terlihat di bank-bank besar. Di Industrial & Commercial Bank of China Ltd (ICBC)—bank terbesar di China dengan lebih dari 145 juta kartu kredit aktif—rasio NPL untuk utang kartu kredit melonjak lebih dari satu persen tahun lalu menjadi 4,61%. Angka ini jauh melampaui rasio NPL keseluruhan bank yang hanya sebesar 1,31%.

Menurut May Yan, kepala riset keuangan Asia di UBS Group AG, sebanyak 5% hingga 6% pinjaman ritel di beberapa bank besar China kemungkinan berstatus macet. Tingkat gagal bayar ini diperkirakan jauh lebih tinggi pada bank skala kecil.

Kesenjangan antara kebijakan pemerintah dan realitas di lapangan menyoroti dilema yang dihadapi otoritas Beijing. Yan mengatakan niat kebijakan Beijing baru-baru ini adalah menurunkan batasan pinjaman dan biaya pembiayaan untuk mendorong konsumsi di kalangan rumah tangga yang memiliki kapasitas membayar. Namun, hasilnya justru melenceng dari harapan.

“Mereka yang memiliki kemampuan membayar lebih kuat justru enggan meminjam di tengah ketidakpastian ekonomi dan menurunnya kekayaan rumah tangga, sementara kelompok masyarakat yang lebih rentan justru mengambil utang secara berlebihan,” jelas Yan.

Bagi sebagian orang, tekanan ekonomi ini berdampak sangat fatal. Ma Jun, seorang kontraktor konstruksi berusia 57 tahun dari provinsi Jiangsu timur, telah menghabiskan bertahun-tahun mencoba keluar dari kubangan utang setelah bisnisnya mengalami krisis arus kas yang parah pada tahun 2021. Demi menjaga proyek perumahannya tetap berjalan, Ma membayar upah para pekerja migran dan biaya operasional langsung menggunakan uang dari kantong pribadinya. Namun, perusahaan pemberi kerja bangkrut sebelum sempat mengganti uangnya, membuat Ma harus menanggung seluruh beban tersebut sendirian.

Selama dua tahun berikutnya, Ma memanfaatkan beberapa platform pinjaman daring untuk mendanai jamuan bisnis dan pemberian hadiah, demi melicinkan jalan mendapatkan kontrak proyek baru. Namun, seiring krisis properti yang kian mendalam, proyek-proyek baru pun mengering. Ma terpaksa mengambil utang baru hanya untuk membayar utang lama, hingga siklus tersebut tidak lagi berkelanjutan. Pada puncaknya, utang pokoknya mendekati 150.000 yuan. Ia juga terlambat menyadari bahwa beberapa pinjaman digital tersebut membawa suku bunga tahunan melebihi 20%.

“Ini seperti berjalan masuk ke dalam jebakan,” kenang Ma. Pada titik terendahnya, ia menerima lebih dari belasan telepon setiap hari dari penagih utang agresif yang ikut meneror keluarganya dan mengancam akan menempuh jalur hukum.

Ma akhirnya berhasil mendapatkan pekerjaan sebagai karyawan bergaji pada tahun 2024, dan kini fokus utamanya adalah melunasi sisa utangnya. Ia masih memiliki sekitar 30,000 yuan utang yang tersisa, memaksanya untuk hidup dalam penghematan yang sangat ekstrem.

“Ini benar-benar menjadi bencana bagi saya dan keluarga,” ujar Ma. “Saya berharap saya tidak pernah mengambil pinjaman-pinjaman itu, tetapi tidak ada gunanya menyesal sekarang.”

(bbn)