Lonjakan tersebut tidak didorong oleh permintaan yang sebenarnya. Sebaliknya, para pengembang melakukan proyek-proyek di depan untuk mengunci kondisi yang lebih menguntungkan sebelum dua kebijakan baru diberlakukan.

Regulasi pertama, yang dimulai pada bulan Mei, membatasi pemasangan di atap rumah, sebuah area yang mengalami pertumbuhan pesat dalam beberapa tahun terakhir. Kedua, yang mulai berlaku awal bulan ini, menghapus perlindungan harga untuk generator dan memaksa mereka bersaing untuk mendapatkan pembeli di pasar terbuka pada saat pasokan listrik berlimpah.

“Setelah booming saat ini berakhir, prospek industri tenaga surya China di paruh kedua masih sangat tidak pasti,” kata Trivium China dalam sebuah catatan bulan lalu, yang menimbulkan keraguan apakah rekor laju ekspansi dapat dipertahankan.

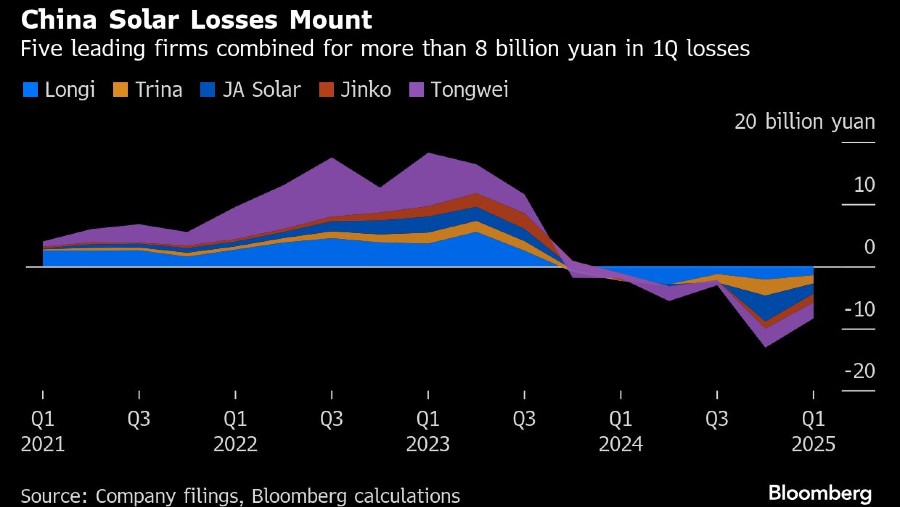

Para pembuat peralatan mungkin akan kesulitan untuk mengenali kondisi booming tersebut, bagaimanapun juga, setelah membangun terlalu banyak kapasitas dan menuai hasilnya secara efektif. Profitabilitas mereka telah menurun selama dua tahun terakhir. Lima dari nama-nama terbesar - JA Solar Technology Co, Jinko Solar Co, Longi Green Energy Technology Co, Tongwei Co, dan Trina Solar Co - melaporkan kerugian gabungan lebih dari 8 miliar yuan (setara US$1,1 miliar) pada kuartal pertama.

Mungkin akan ada hal lebih buruk yang akan terjadi karena para pengembang, yang membeli panel-panel mereka, akan mengurangi pembeliannya dalam beberapa bulan ke depan. Citigroup Inc. memperkirakan bahwa instalasi akan melambat menjadi 90-95 gigawatt di paruh kedua, dari 155-160 gigawatt (GW) di paruh pertama, menurut sebuah catatan bulan lalu.

Tanggapan industri terhadap masalah kelebihan kapasitas sejauh ini masih sedikit demi sedikit. Peristiwa di Shanghai tahun lalu didahului dengan pengetatan ikat pinggang, termasuk kehilangan pekerjaan dan penghentian produksi. Pada akhir tahun, beberapa perusahaan memulai program disiplin diri untuk mengelola pasokan. Kemungkinan pemangkasan produksi di antara para pemasok kembali muncul di bulan Mei.

Sektor energi surya China telah menghindar dari tindakan yang lebih tegas karena kebijakan jangka panjang, yang mendasari pertumbuhannya tetap utuh. Komitmen pemerintah terhadap energi terbarukan untuk memenuhi target iklimnya tidak berkurang. Beijing telah menjadikan peningkatan jaringan listrik untuk menangani lebih banyak energi bersih sebagai prioritas. Harga berbasis pasar dan tenaga surya yang lebih murah akan membantu menggantikan sumber-sumber energi lainnya.

Meskipun kuartal ketiga mungkin terbukti sangat suram, konstruksi dapat pulih di akhir tahun setelah para pengembang memiliki waktu untuk menilai implementasi lokal dari peraturan harga baru pemerintah, kata analis BloombergNEF, Zhao Tianyi. Selain itu, instalasi akan meningkat pada kuartal keempat karena para pengembang bergegas untuk memenuhi tenggat waktu untuk proyek-proyek besar berskala utilitas yang sedang dibangun di daerah pedalaman, katanya.

Untuk semua kesulitan industri ini, BNEF masih memperkirakan pertumbuhan instalasi tenaga surya dari tahun ke tahun sebesar 9% menjadi 302 gigawatt. Namun para eksekutif di konferensi ini tidak berilusi tentang perjuangan yang akan datang.

“Kelebihan kapasitas masih menjadi Pedang Damocles yang menggantung di atas kepala kita,” kata Zhu Gongshan, ketua GCL Technology Holdings Ltd. "Paruh kedua tahun ini hingga kuartal pertama tahun depan adalah periode jendela yang penting untuk reformasi sisi pasokan industri fotovoltaik. Kita perlu bekerja sama untuk mendorong industri ini ke jalur pengembangan yang berkualitas tinggi.”

(bbn)