Harga jual rata-rata (Average Selling Price/ASP) batu bara BYAN anjlok sekitar 19,1%, dari US$75,8 per ton pada 2023 menjadi hanya US$61,3 per ton pada 2024. Artinya, BYAN terpaksa menjual lebih banyak batu bara dengan harga jauh lebih murah.

Dampaknya, laba bruto perusahaan ikut tergerus hampir 20% yoy menjadi US$1,33 miliar .

Pendapatan yang melemah diperparah oleh kenaikan biaya. Beban pokok pendapatan BYAN naik sekitar 10,5% yoy menjadi US$2,11 miliar. Peningkatan biaya operasi – mulai dari biaya pengupasan tanah (stripping) hingga angkutan batu bara – menekan margin keuntungan Bayan. Pada 2024, biaya pengupasan melonjak dari US$430 juta ke US$672 juta, dan biaya angkut naik dari US$163 juta ke US$210 juta.

Akibat tekanan ganda harga jual yang turun dan biaya produksi yang naik, laba bersih BYAN tergerus signifikan. Meski nilainya masih jumbo secara absolut, laba 2024 tersebut kurang dari separuh rekor laba 2022 (US$2,17 miliar atau Rp33,7 triliun) ketika harga batu bara sedang tinggi.

Tren ini menandakan pembalikan nasib BYAN dari boom 2022 menuju kondisi jauh lebih lesu pada 2024.

Saham BYAN Merosot dan Volatil

Pasar saham menangkap sinyal negatif dari pelemahan fundamental tersebut. Harga saham BYAN yang sempat melambung kini bergerak liar dan cenderung menurun.

Dalam 52 minggu terakhir, saham BYAN diperdagangkan di kisaran Rp14.950-21.375, dari titik terendah pada Juni 2024 hingga puncak tertinggi Desember 2024 . Fluktuasi lebar ini mencerminkan sentimen pasar yang berubah-ubah terhadap prospek Bayan.

Memasuki 2025, volatilitas saham BYAN kian mencolok. Pada pertengahan April 2025, saham Bayan anjlok hampir 15% dalam satu sesi perdagangan – jatuh dari level Rp20.000 hingga menyentuh Rp17.025 per saham.

Penurunan drastis ~14,88% ini mencapai ambang auto reject bawah (ARB), menunjukkan kepanikan investor. Aksi jual besar-besaran, termasuk oleh investor asing yang menyumbang sekitar 66% volume penjualan hari itu, melongsorkan harga saham BYAN.

Menariknya, keesokan harinya saham BYAN memantul naik dan sempat menguat sekitar 14–17% menuju kisaran Rp19.500–Rp20.000.

Lonjakan instan tersebut hanya mengembalikan sebagian dari kejatuhan sebelumnya. Volatilitas ekstrem – jatuh bangun belasan persen dalam hitungan hari – mengindikasikan betapa resah dan rapuhnya kepercayaan pasar. Investor tampak labil: euforia cepat berganti kepanikan seiring berita dan sentimen yang berkembang.

Sejatinya, saham BYAN berkapitalisasi sangat besar dan sempat menjadikan Low Tuck Kwong orang terkaya nomor satu di Indonesia saat harganya melesat. Namun valuasi tinggi itu kini dipertanyakan.

Price to Earnings Ratio (PER) BYAN sempat berada di level “langit” berkat laba jumbo 2022. Namun dengan laba merosot, PER tersebut melonjak tak wajar. Pasar merespons dengan koreksi harga.

Analis mencatat, penurunan saham-saham dengan PER tinggi (seperti BYAN) turut diinginkan demi menormalkan valuasi IHSG. Alhasil, Bayan tak luput dari aksi jual korektif.

Bahkan merosotnya harga saham BYAN sekitar 14–15% telah memangkas kekayaan Low Tuck Kwong hingga turun ke US$20,8 miliar dan menggesernya dari jajaran teratas orang kaya Indonesia. Hal ini menegaskan bahwa respons pasar terhadap Bayan belakangan ini cenderung negatif, dipicu kekhawatiran akan masa depan bisnis batu bara perusahaan.

Dihimpit Transisi Energi dan Kebijakan Publik

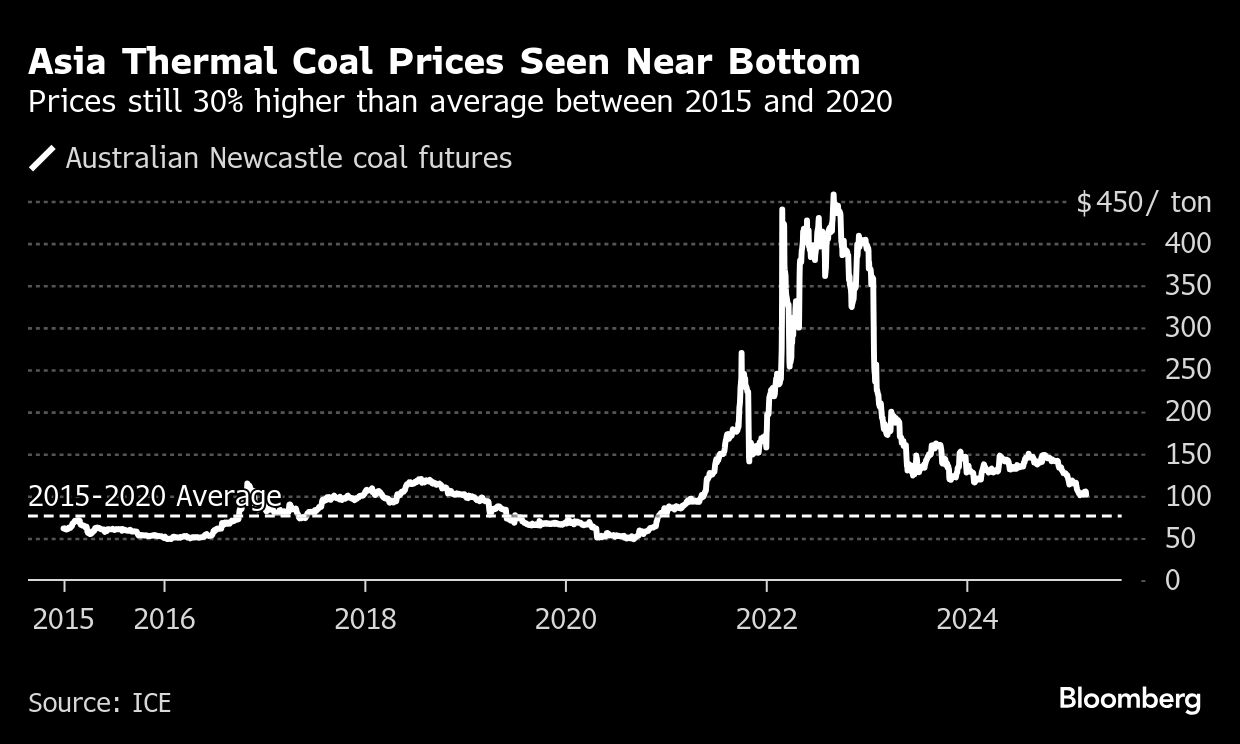

Prospek BYAN ke depan kian suram mengingat arus transisi energi global yang berpotensi menggerus bisnis batu bara. Harga batu bara dunia telah memasuki tren turun sejak puncaknya di 2022.

Bahkan pada April 2025, harga batu bara acuan Newcastle jatuh di bawah US$97/ton – terendah dalam hampir 4 tahun – dan sudah turun lebih dari 20% sepanjang awal 2025 ini.

Anjloknya harga disebabkan oleh banjir pasokan sekaligus melemahnya permintaan akibat peralihan ke energi hijau. Data menunjukkan produsen besar dunia seperti Indonesia dan China terus mengguyur pasar dengan suplai berlimpah.

Produksi Indonesia mencapai rekor 836 juta ton pada 2024 (18% di atas target). Sementara Tiongkok berencana menaikkan produksi domestiknya 1,5% lagi tahun ini setelah rekor pada 2024 .

Di sisi lain, permintaan tak tumbuh sebanding; investasi besar pada energi terbarukan mulai membatasi konsumsi batu bara di pembangkit listrik. Eropa, misalnya, memproyeksi penurunan permintaan batu bara ~19% hingga 2025 seiring lonjakan adopsi energi bersih.

Di China sendiri, pembangkitan listrik dari fosil turun 1,3% yoy pada awal 2025 karena musim dingin yang hangat menekan kebutuhan listrik.

Kombinasi stok melimpah dan konsumsi lesu memaksa penambang memangkas harga demi mencari pembeli. Tren global ini jelas menghadirkan pukulan bagi BYAN yang menghadapi pasar oversupply dengan harga komoditas yang tertatih-tatih.

Dari sisi kebijakan publik, bayang-bayang regulasi energi hijau semakin menekan sektor batu bara. Pemerintah Indonesia mulai menggulirkan langkah konkret menuju pengurangan emisi karbon. Salah satunya melalui rencana penerapan pajak karbon pada emisi pembangkit listrik batu bara yang semula tertunda dan kini dijadwalkan berlaku mulai 2025.

Pajak karbon ini diperkirakan bertarif sekitar US$2 per ton karbondioksida di tahap awal, mencakup sekitar 80-90% PLTU batu bara domestik. Meski tarifnya rendah, ini menjadi preseden bahwa polusi karbon akan dikenai biaya. Bagi BYAN, kebijakan semacam itu berarti biaya operasional akan meningkat ke depan, entah langsung ataupun lewat penyesuaian harga pasokan ke PLN.

Selain pajak karbon, pemerintah juga telah menetapkan Domestic Market Obligation (DMO) – kewajiban pasok 25% produksi untuk kebutuhan domestik dengan harga batasi. BYAN mengalokasikan 25-30% volume untuk pasar domestik, yang artinya sebagian penjualan terikat harga lokal (seperti ke PLN) yang jauh lebih rendah dari harga ekspor. DMO ini menggerus margin BYAN saat harga ekspor tinggi, dan di saat harga rendah pun tetap membatasi fleksibilitas perusahaan.

Pada skala internasional, komitmen transisi energi menambah tekanan. Indonesia pada KTT G20 dan COP26 lalu berikrar untuk menghentikan operasi PLTU batu bara secara bertahap sebelum 2040 dengan dukungan pendanaan global (skema Just Energy Transition Partnership/JETP). Sebagai bagian dari kesepakatan JETP senilai US$20 miliar, Indonesia menargetkan puncak emisi sektor listrik di 2030 dan percepatan pensiun dini pembangkit batu bara tua.

Walau realisasi pendanaan JETP masih tersendat – Indonesia belum menerima kucuran berarti dari janji pendanaan G7 tersebut – arah kebijakan jangka panjangnya jelas: penggunaan batu bara akan dibatasi dan dikurangi agresif dalam 10-15 tahun ke depan. Pemerintah bahkan tengah menjajaki penutupan dini beberapa PLTU besar (misalnya Cirebon-1 660 MW) sebagai proyek percontohan transisi.

Bagi BYAN, ini sinyal buruk karena berarti pasar domestik jangka panjang menyusut, dan secara global sentimen terhadap batu bara terus negatif. Investasi internasional pun semakin menjauhi sektor “kotor” ini – banyak lembaga keuangan global menyetop pendanaan proyek batu bara baru. Tekanan regulasi dan opini publik yang kian pro-lingkungan ibarat jerat perlahan bagi pelaku usaha batu bara seperti BYAN.

BYAN Tertinggal dalam Adaptasi

Kemerosotan kinerja Bayan sebetulnya selaras dengan tren sektor batu bara secara umum pada 2024. Sejumlah pesaing Bayan juga mengalami penurunan laba seiring turunnya harga batu bara global. PT Indo Tambangraya Megah (ITMG), misalnya, membukukan laba bersih US$374 juta pada 2024, turun 25,2% dari tahun sebelumnya (US$500 juta).

PT Bukit Asam (PTBA), emiten batu bara milik negara, mencatat laba Rp5,1 triliun yang juga turun sekitar 16% yoy dibanding 2023. Bahkan saat pendapatan PTBA naik 11% menjadi Rp42,7 triliun, lonjakan biaya membuat labanya tergerus . Artinya, margin di industri ini terpukul secara luas.

Meski sama-sama tertekan, tingkat keparahan penurunan berbeda antar pemain. PT Adaro Energy Indonesia (ADRO) relatif lebih tangguh dengan penurunan laba bersih sekitar 15-16% pada 2024 – lebih rendah daripada BYAN.

ADRO berhasil menahan penurunan berkat strategi diversifikasi dan efisiensi. Perusahaan milik Boy Thohir itu tidak hanya mengandalkan batu bara termal; melalui anak usaha Adaro Minerals (ADMR), mereka gencar mengembangkan batu bara coking (metalurgi) untuk baja.

Volume produksi batubara metalurgi ADRO melonjak 30% pada 2024, memberi tambahan pemasukan. Di saat yang sama, ADRO mampu menurunkan biaya pokok sebesar 5% , sehingga margin laba bruto mereka justru sedikit naik yoy. Langkah diversifikasi ke segmen yang lebih niche serta disiplin biaya membuat kinerja ADRO relatif lebih terjaga.

Berbanding terbalik, PT Indika Energy (INDY) menunjukkan gambaran ekstrem lainnya. Indika yang tengah bertransformasi ke bisnis non-batu bara justru mengalami penurunan laba bersih hingga 91,6% pada 2024 – dari laba US$115 juta di 2023 anjlok menjadi hanya US$10 juta.

Praktis, laba INDY nyaris lenyap. Hal ini akibat berkurangnya kontribusi tambang batu bara mereka (Indika melepas sebagian kepemilikan tambang Kideco) dan belum siapnya sektor non-batu bara menutup celah pendapatan.

Diversifikasi INDY ke sektor seperti emas, energi surya, dan kendaraan listrik masih dalam tahap investasi yang membebani keuangan tanpa hasil signifikan dalam jangka pendek. Kasus Indika jadi contoh bahwa transisi bisnis batu bara memakan biaya mahal dan dalam jangka pendek justru bisa menggerus profitabilitas.

Dalam konteks ini, BYAN berada di posisi yang kurang diuntungkan dibanding kompetitornya. Penurunan laba Bayan ~25% berada di level yang sama buruknya dengan ITMG, lebih dalam daripada ADRO atau PTBA, meski tidak sedramatis INDY.

Berbeda dengan ADRO yang mulai merambah komoditas lain, portofolio BYAN masih terfokus pada batu bara termal. BYAN nyaris tak punya penopang bisnis lain di luar penambangan dan penjualan batu bara mentah.

Saat harga batu bara jatuh, tak ada segmen lain yang bisa menyokong pendapatan BYAN. Diversifikasi BYAN pun terbilang minim – pendapatan non-batu bara hanya US$21 juta di 2024, meski tumbuh dari US$9 juta, jumlah ini remeh dibanding total pendapatan.

Sementara pemain lain mulai berinvestasi ke hilirisasi (misal gasifikasi batu bara) atau sektor energi terbarukan, BYAN terkesan status quo. Ini membuat BYAN lebih rentan terhadap guncangan pasar batu bara. Tanpa transformasi berarti, BYAN terancam tertinggal dalam jangka panjang ketika era batu bara meredup.

Prospek 2025: Bayang-Bayang Suram di Depan Mata

Memasuki 2025, tantangan bagi BYAN tidak mereda – justru berpotensi kian berat. Manajemen BYAN memang berusaha meyakinkan bahwa perusahaan masih memiliki prospek.

Mereka menargetkan produksi 69–72 juta ton batu bara pada 2025, naik signifikan dari realisasi 56,9 juta ton tahun lalu. Dengan ekspansi volume ini, target pendapatan 2025 dipatok di kisaran US$4,1–4,4 miliar (naik ~20% lebih dari 2024).

Perusahaan mengklaim telah mengantongi kontrak penjualan 64,1 juta ton untuk 2025 per pertengahan Februari – sekitar 90% dari target volume – sebagai dasar optimisme. Namun, pasar tampak skeptis menanggapi proyeksi ambisius tersebut.

Faktor utama tentu harga batu bara yang di luar kendali BYAN. Tren penurunan harga berlanjut di Q1 2025, sehingga kontrak penjualan Bayan yang 88% berjenis harga mengambang (floating) itu rentan menghasilkan pendapatan lebih rendah dari asumsi jika harga komoditas terus melemah.

Dengan kata lain, sekalipun volume terjual sesuai rencana, nilai penjualan bisa meleset jika harga rata-rata turun lagi. Sinyal awal 2025 tidak terlalu menggembirakan: harga batu bara ICE Newcastle sempat menyentuh di bawah US$100/ton, dan proyeksi analis Trading Economics memperkirakan harga batu bara masih akan berada di kisaran US$100 dalam 12 bulan ke depan – jauh di bawah level booming 2022.

Kondisi oversupply global juga belum menunjukkan tanda mereda, apalagi dengan rencana China menambah produksi domestik. Hal ini bisa menahan pemulihan harga batu bara lebih lama.

Dari sisi biaya, BYAN mesti waspada terhadap potensi kenaikan biaya produksi lanjutan di 2025. Harga minyak dunia yang lebih tinggi, inflasi biaya bahan peledak dan logistik, hingga penyesuaian upah dapat mendongkrak cost per ton.

Jika BYAN memaksa produksi lebih tinggi (69-72 juta ton) tanpa efisiensi memadai, maka beban biaya bisa kian besar dan margin keuntungan tetap tipis. Perusahaan memang underspent belanja modal (capex) pada 2024 – hanya US$160,7 juta dari budget US$258,9 juta – kemungkinan menahan ekspansi agresif. Namun di sisi lain, kurangnya investasi bisa berarti BYAN tidak menyiapkan diversifikasi atau peningkatan nilai tambah yang dibutuhkan untuk masa depan.

Bayang-bayang suram menyelimuti BYAN pada periode 2024–2025. Kinerja keuangan perusahaan telah menurun drastis; laba tersungkur, margin tergerus. Harga sahamnya mencerminkan kegelisahan pasar, berayun tajam dengan kecenderungan melemah.

Sementara itu, arus perubahan kebijakan menuju energi bersih terus mengikis pijakan industri batu bara. Dibanding para pesaing, BYAN belum menunjukkan langkah diversifikasi atau adaptasi berarti – ibarat kapal besar yang lamban berbelok, terancam dihantam gelombang perubahan.

Jika harga batu bara tak kunjung pulih dan BYAN gagal bertransformasi, tekanan terhadap kinerja dan saham perusahaan ini kemungkinan akan berlanjut. Dalam nada tajam, bisa dikatakan: masa jaya BYAN kian mendekati senja, tertantang membuktikan mampu bertahan di tengah gempuran era post-coal yang makin nyata.

(riset)