Kemudian, investor lokal menambah kepemilikan pada saham BBNI, BMRI, GOTO, dan BBRI, dengan total sekitar 1,5% dari portofolio investor. Sementara itu, saham yang paling banyak dijual antara lain saham UNTR, INCO, PANI, dan MYOR.

Posisi Investor Asing di IHSG

Investor asing tetap gencar menambah kepemilikan pada saham BMRI, BBRI, BBNI, dan GOTO, dengan total sekitar 1,8% dari portofolio mereka pada Januari 2025.

Adapun saham yang mengalami pengurangan terbesar adalah saham BBCA, di mana bobotnya dalam portofolio investor asing turun dari 29,7% pada November 2024 menjadi 29,0% pada Januari 2025.

“Namun, kepemilikan saham BBCA masih berada pada tingkat yang relatif tinggi (oleh investor asing),” paparnya.

Dari perspektif aliran dana, top picks Verdhana Sekuritas saat ini adalah saham BBCA, BMRI, ICBP, AMRT, dan MIDI, mengingat tingkat overweight yang relatif rendah.

Di sisi bersamaan dengan banyaknya sentimen kurang positif dari global dan dalam negeri, ditambah lagi dengan isu tekanan perang dagang tarif Donald Trump, terutama sejak September 2024, Kepemilikan Investor Asing di IHSG di mana Kepemilikan institusional (di luar kepemilikan strategis, sebagai % dari kapitalisasi pasar) berada di level terendah sejak 2011.

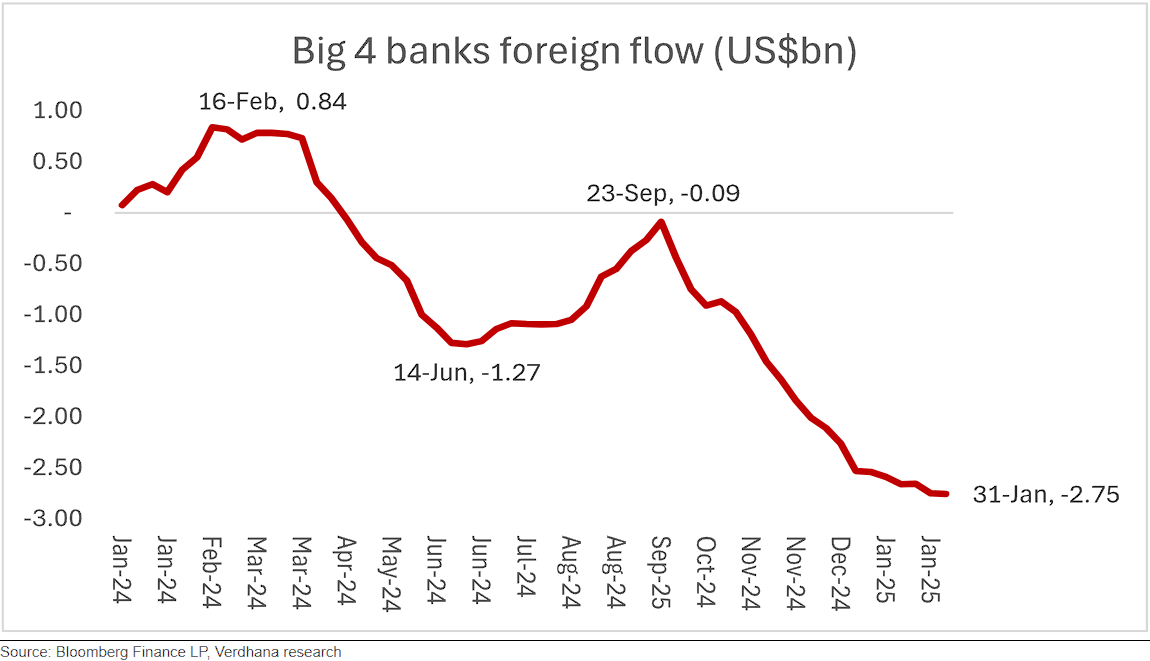

Aliran dana ekuitas investor asing di Indonesia telah keluar mencapai US$2,77 miliar dari pasar Indonesia sejak September 2024 hingga Januari 2025. Adapun capital outflow IHSG disulut oleh empat bank terbesar.

“Aliran Dana di Perbankan Indonesia – Outflow sebesar US$2,67 miliar (97% dari Total Outflow Ekuitas) terjadi sejak September 2024 hingga Januari 2025,” jelas para Analis.

Mencermati sebabnya, peluang pemangkasan suku bunga acuan Bank Sentral AS (Federal Reserve/The Fed), kemungkinan hanya tersisa satu kali saja. Hal ini jauh meleset dari prediksi pasar sebelumnya yang sebelumnya ada penilaian bakal terjadi tiga hingga empat kali pemangkasan lagi di sepanjang tahun 2025.

Terlebih Gubernur Federal Reserve Jerome Powell mengatakan, data inflasi terbaru Januari 2025 memperlihatkan masih banyak pekerjaan yang harus dilakukan.

Seperti yang diwartakan Bloomberg News, para pembuat kebijakan juga sedang menunggu kejelasan lebih lanjut mengenai kebijakan Donald Trump, terutama tarif, yang telah menyebabkan ekspektasi inflasi konsumen meningkat.

“Jadi kami ingin mempertahankan kebijakan yang ketat untuk saat ini,” papar Gubernur Federal Reserve Jerome Powell, yang menunjukkan suku bunga akan tetap tinggi di masa mendatang.

Perang dagang Donald Trump 2.0 membuka medan pertempuran baru, Trump mengumumkan rencana tarif balasan untuk memastikan AS diperlakukan secara adil dengan negara-negara lain, menyeret pendekatan ini bisa menggantikan ancaman tarif universal sebelumnya.

“Perang tarif bersifat inflasioner, itu tidak bisa diperdebatkan,” terang Carsten Brzeski, Kepala Riset Makroekonomi Global di ING.

Dengan kata lain, perang dagang tarif trump berpotensi menyeret inflasi kembali melejit, di mana saat inflasi AS ada kenaikan- suku bunga The Fed akan sulit turun, lebih-lebih ada potensi kenaikan seperti yang sudah pernah terjadi sebelumnya.

Efek langsung dan tidak langsungnya suku bunga acuan The Fed yang tinggi berdampak kepada ketangguhan indeks dolar USD (DXY) dan yield yang makin menguat hingga nantinya jadi pukulan telak buat rupiah.

Efeknya, saat rupiah melemah, beban utang luar negeri masing-masing emiten Perusahaan akan meningkat. Apalagi bagi emiten yang mengumpulkan pendapatan dalam rupiah, akan mengalami currency missmatch.

Pada nantinya, currency missmatch itu akan menggerus laba. Ketika laba emiten jatuh, apalagi sampai merugi, investor sulit berharap akan datangnya dividen yang memetik keuntungan dari saham.

JP Morgan juga sepakat akan hal ini, pelemahan rupiah yang terus berlarut-larut, mengancam pertumbuhan laba saham perusahaan-perusahaan yang tercatat di Bursa Efek Indonesia. JP Morgan menilai pelemahan rupiah yang terjadi terutama karena fenomena strong dollar Amerika Serikat di seluruh dunia.

Analisis JP Morgan, setiap pelemahan rupiah sebesar 1% terhadap dolar AS, itu akan berdampak pada pertumbuhan laba per saham, EPS (Earning per Share) sebesar 0,5%.

“Bila nilai tukar rupiah makin terdepresiasi hingga 5% atau di Rp17.000/US$, kemungkinan ada revisi pendapatan jadi turun sebesar 2,5% dari skenario dasar kami 5% pada tahun 2025. Meski demikian, sensitivitasnya menunjukkan paparan korelasi yang lebih rendah dibanding satu dekade lalu di mana setiap pelemahan rupiah 1% akan berdampak -1% pada pertumbuhan EPS,” terang Henry Wibowo, Head of Indonesia Research and Strategy JP Morgan.

(fad/aji)