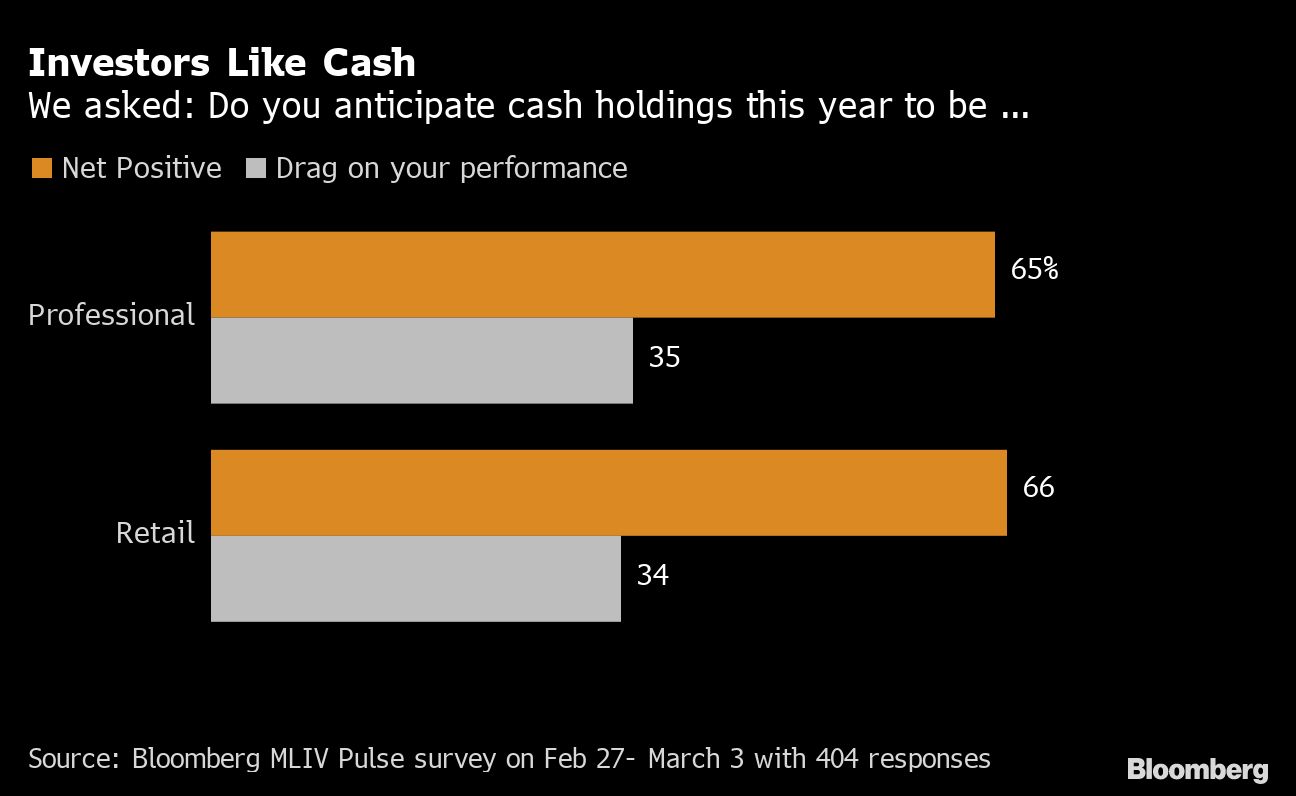

Menghadapi latar belakang seperti itu dan proyeksi ke depan, uang tunai kini menjadi safe haven baru, terutama bila menengok imbal hasil surat utang jangka pendek belakangan ini yang naik cukup tinggi mengalahkan portofolio saham dan obligasi, pertama kalinya sejak 2001. Bahkan produk simpanan saja kini menawarkan imbal hasil mendekati 4%.

"Kami mendorong orang-orang bahwa tidak apa-apa menyimpan uang tunai, itu tidak membebani Anda,” kata Leo Kelly, CEO di Verdence Capital Advisors. “Anda bisa mendapat hasil yang bagus dan akan ada banyak volatilitas di pasar serta banyak peluang untuk memanfaatkan uang tunai tersebut di level yang menarik."

Tentu untuk persiapan kebutuhan jangka panjang, investor bisa rugi secara nilai karena akan sulit melawan inflasi hanya dengan memegang uang tunai, kata Rachel Elson, penasihat keuangan Perigon Wealth Management. Namun, bagi klien yang tengah menyiapkan kebutuhan jangka pendek seperti biaya pernikahan atau tagihan pajak mendatang, akan cukup menguntungkan bila menyimpannya di produk tabungan dan mendapatkan bunga 3,75%.

Uang yang ditempatkan oleh investor di produk investasi tahun ini akan lebih banyak masuk ke instrumen passive fund seperti Exchange Trade Fund (ETF) dan reksa dana indeks, ketimbang masuk ke reksa dana yang dikelola secara aktif oleh manajer investasi. Hanya 17% responden yang mengatakan sangat mungkin performa saham berkapitalisasi besar mengungguli ETF yang melacak S&P 500 pada tahun ini.

Ketika investor profesional ditanya apakah mereka berencana untuk meningkatkan eksposur ke investasi aktif, passive fund dan investasi internasional pada tahun ini, jawaban terbanyak adalah eksposur internasional (47%), diikuti investasi di produk seperti reksa dana indeks atau ETF (37%) baru diikuti oleh investasi pada reksa dana yang dikelola aktif.

Sedangkan pada investor ritel lebih banyak yang memilih menempatkan investasi di reksa dana indeks dan ETF (46%), diikuti oleh investasi di aset internasional (38%) dan selanjutnya ke reksa dana yang dikelola aktif oleh manajer investasi (22%).

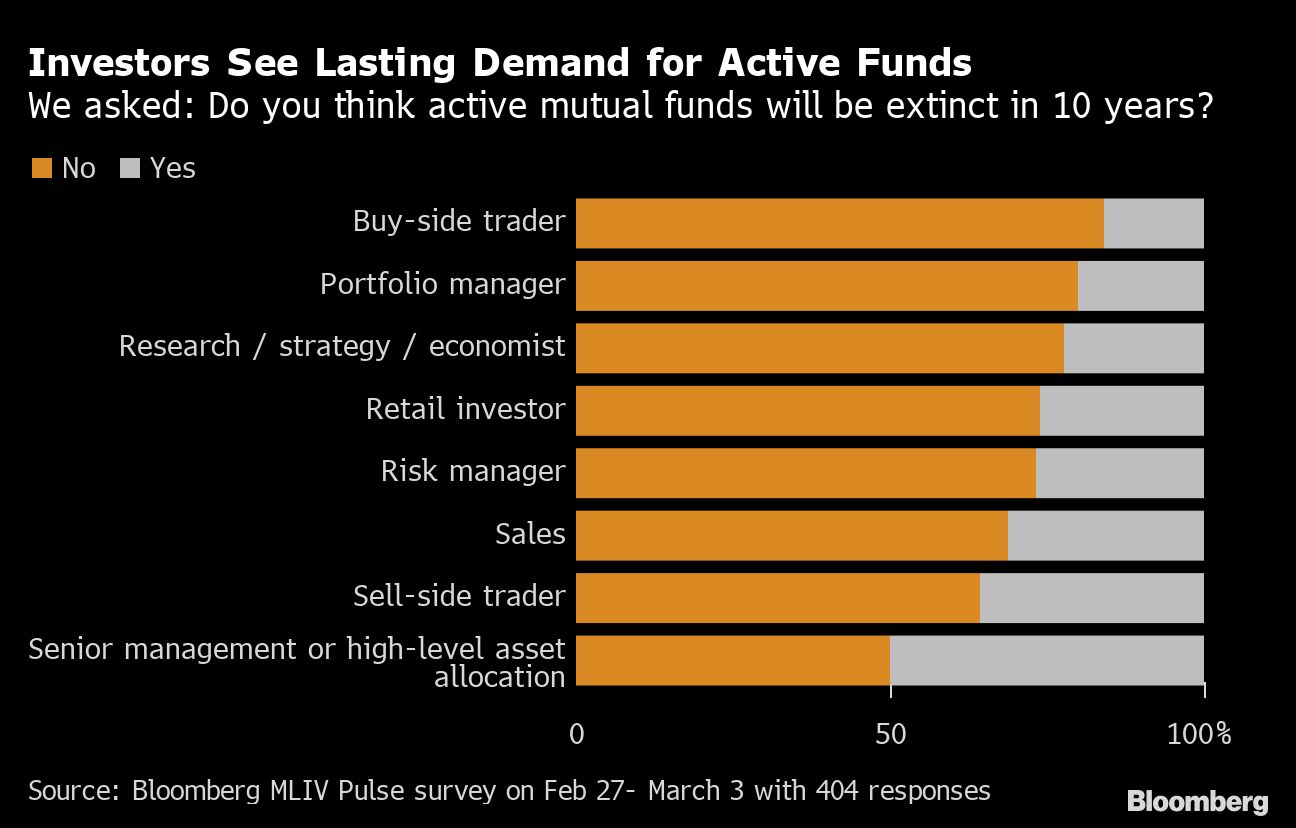

Sebagian besar responden berpendapat, para manajer investasi akan terus kehilangan pangsa pasar karena semakin banyaknya orang yang masuk ke instrumen passive fund. Sebanyak 25% menilai, profesi MI akan lenyap pada dekade berikutnya. Tiga perempat lainnya percaya MI masih akan bertahan karena berbagai alasan seperti kinerja yang lebih baik. “Warisan sulit dilenyapkan,” tulis satu responden.

Beberapa investor menilai kemampuan manajer investasi untuk aktif dan gesit dan memegang uang tunai akan membuat mereka menjadi pilihan yang menarik di tengah ketidakpastian pasar global. Dengan biaya dan tarif yang terus menerus lebih tinggi dan uang yang lebih sedikit (dikelola), jumlah MI akan semakin menyempit. "Sudah menjadi sifat manusia untuk mencari keuntungan di atas rata-rata," tulis salah satu responden survei.

Bagaimana di Indonesia?

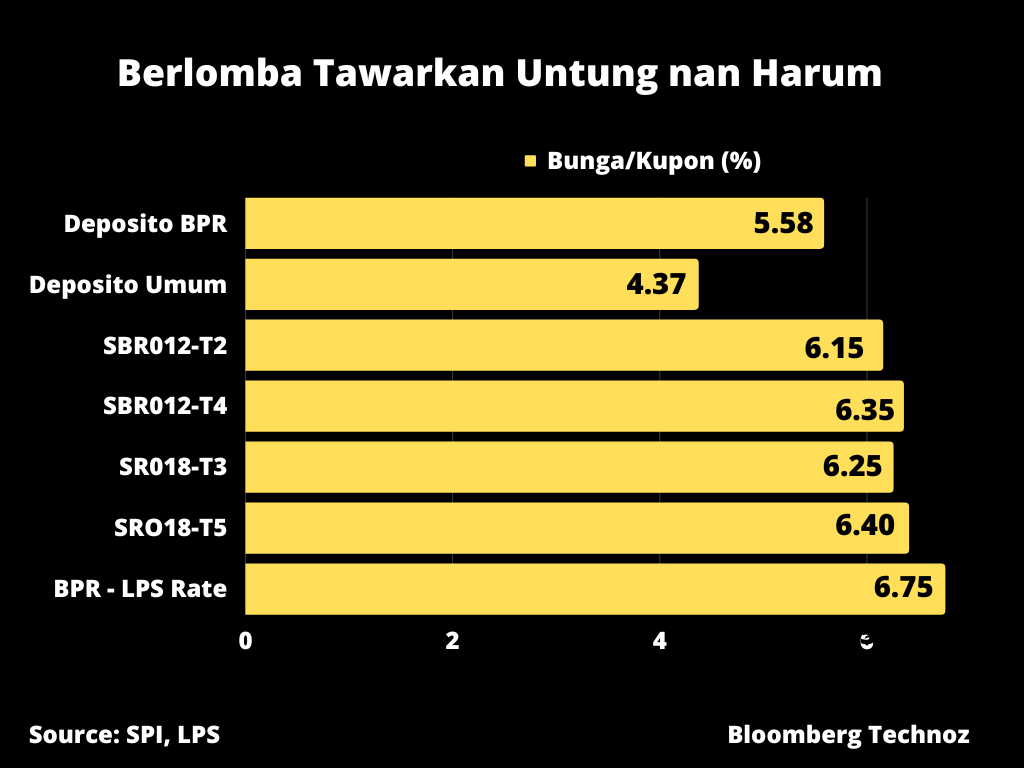

Kinerja instrumen-instrumen konservatif yang selama ini relatif memberikan imbal hasil rendah seperti deposito, reksa dana pasar uang, obligasi ritel atau sukuk tabungan dan saving bond ritel, selama tren bunga tinggi seperti sekarang memang meningkat daya tariknya.

Contoh saja, produk deposito di bank-bank digital yang beberapa di antaranya bisa memberikan imbal hasil di atas 6%. Bahkan ada yang memberikan bunga 8% per tahun, jauh meninggalkan kinerja reksa dana saham yang secara rata-rata justru mencatat penurunan -2,29% tahun lalu.

Deposito BPR (Bank Perkreditan Rakyat) juga tak mau kalah memberikan bunga luar biasa di atas 6%. Bukan hal mengagetkan ketika bunga penjaminan Lembaga Penjamin Simpanan (LPS) untuk simpanan di BPR saja sudah di level 6,25%. Adapun untuk bunga penjaminan simpanan di bank umum di poisisi 4,25%. Khusus deposito valas, bunga penjaminan juga cukup tinggi di level 2,25%.

Sedangkan imbal hasil instrumen investasi yang memberikan pendapatan tetap seperti sukuk ritel atau saving bond ritel, untuk emisi dalam beberapa waktu terakhir kesemuanya di atas 6%.

Untuk produk ETF, beberapa di antaranya mampu tumbuh di atas 10% dalam setahun terakhir. Misalnya, Batavia Sri Kehati ETF yang mencatat return 10,98%, lalu KISI IDX Value 30 ETF juga tumbuh 11,64% setahun ini dan mencapai 32,03% dalam tiga tahun terakhir. Ada juga Premier ETF IDX High Dividend 20 yang mencetak return 15,28% dalam setahun dan mencapai 33,84% tiga tahun ini.

Reksa dana indeks juga tak kalah. Seperti Indeks Simas Sri-Kehati yang mencetak return 10,84% atau UOBAM Indeks Bisnis 27 yang mencetak 8,29%, mengutip data Infovesta.

Vice President and Head of Product, Research and Consulting Services Infovesta Utama Edbert Suryajaya, menilai, ketika di pasar masih banyak ketidakpastian, pilihan menempatkan dana di passive fund menjadi pilihan rasional. "Daripada over atau underweight di saham atau sektor tertentu, lebih baik ikut [masuk] di [reksa dana] indeks," kata dia.

Untuk reksa dana indeks dan ETF tahun ini menurutnya masih akan menarik sepanjang indeks yang menjadi underlying mencatat performa bagus.

(rui/roy)