Apa mau dikata, kondisi perekonomian yang sedang lesu tak mungkin membuat BI mengambil langkah pengetatan suku bunga.

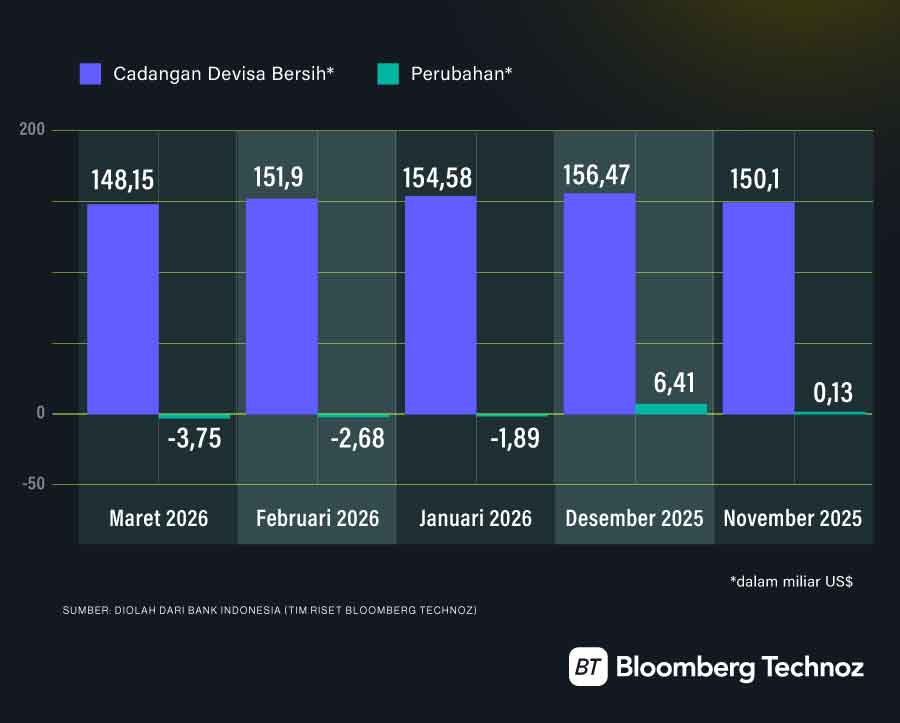

Selain itu, cadangan devisa pun tercatat sudah terkuras banyak. Angkanya mencapai US$8,23 miliar sepanjang kuartal I-2026 dan menyisakan US$148,15 miliar, setara dengan 5,8 bulan impor dan pembayaran utang luar negeri pemerintah.

Tak heran jika instrumen SRBI jadi 'jalan ninja' BI untuk menjaga volatilitas rupiah yang tertekan ketidakpastian eksternal.

Sebagai catatan, nilai tukar rupiah telah terdepresiasi sebesar 2,59%, dan menjadi yang terlemah kedua di Asia setelah India (-3,72%). Setelah rupiah ada won Korea Selatan (-2,23%) peso Filipina (-1,85%), dan yen Jepang (-1,37%).

Porsi Asing Bertambah

Investor asing tercatat terus mengakumulasi SRBI sejak awal 2026. Kepemilikan pada Maret sempat turun 4,56% menjadi Rp143,91 triliun dari posisi Februari Rp150,79 triliun. Namun, posisi investor asing di SRBI pada November 2025 hanya Rp86,66 triliun, lalu melonjak pada Desember menjadi Rp114,05 triliun, dan Januari naik menjadi Rp121,9 triliun.

Artinya, sejak November 2025 hingga Maret 2026 investor asing telah bertambah 65,82% atau Rp57,12 triliun. Tak cuma investor asing, pemilik modal dan pengelola dana di pasar domestik juga terlihat memburu SRBI.

Mengacu data kepemilikan SRBI yang dirilis Bank Indonesia, kepemilikan industri bank tercatat naik menjadi Rp638,92 triliun pada Maret 2026, dibandingkan Januari (Rp614,78 triliun) dan Februari (Rp637,64 triliun).

Begitu juga dengan industri nonbank seperti pengelola dana asuransi, dana pensiun, dan reksadana, tercatat terus memborong SRBI sejak akhir tahun 2025.

Pada Maret 2026, kepemilikan industri nonbank naik menjadi Rp170,25 triliun naik dari Februari (Rp169,81 triliun), Januari (Rp137,99 triliun), bahkan melonjak dari Desember 2025 (Rp134,19 triliun) dan November 2025 (Rp103,72 triliun).

Para pemilik dan pengelola modal cenderung memarkirkan dananya di SRBI demi imbal hasil yang menarik dan aman dari risiko non performing loan (NPL) alias kredit macet di tengah lesunya perekonomian domestik.

Tapi minat pengelola modal seperti perbankan yang makin senang bermain di kolam SRBI membuat likuiditas di perbankan semakin ketat dan berdampak pada melemahnya transmisi kredit ke sektor riil.

Kredit Sektor Riil Lesu

Di tengah lesunya permintaan juga daya beli masyarakat dan era bunga tinggi bertahan lebih lama akibat ketidakpastian geopolitik, bank cenderung berhati-hati menyimpan dalam mengalokasikan portofolionya.

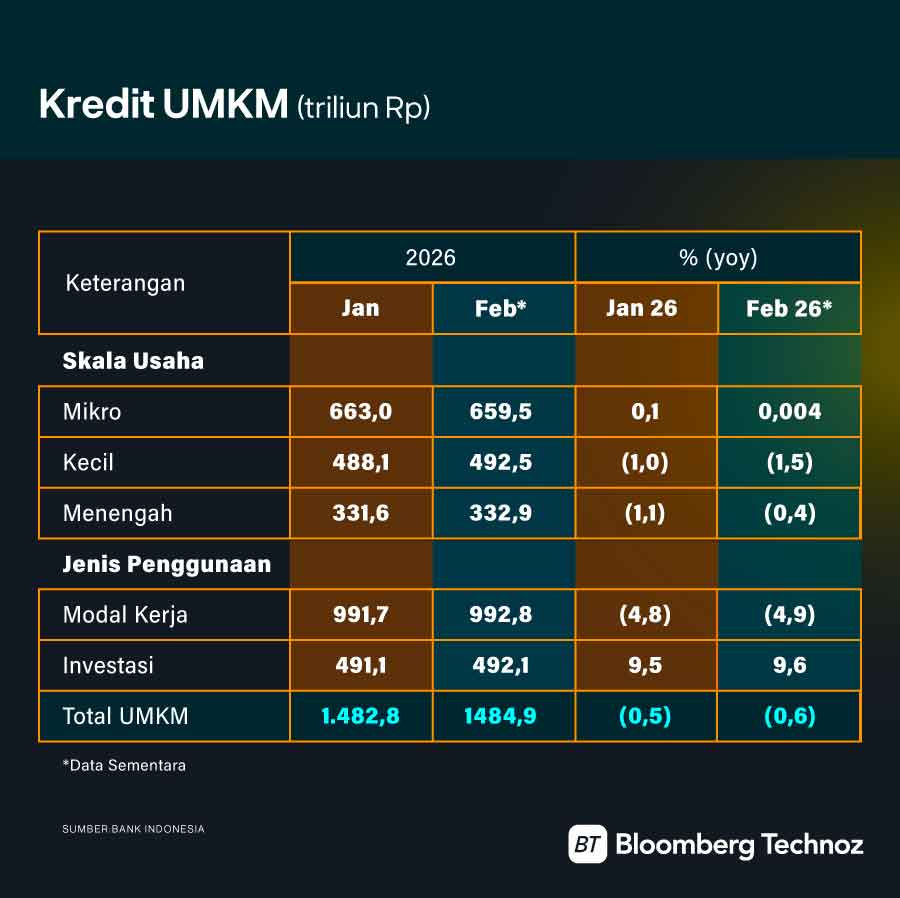

Sebagai catatan, dari data uang beredar bulan Februari kredit untuk usaha kecil terkontraksi 1,5% (yoy), sementara usaha menengah turun 0,4% (yoy). Bahkan segmen mikro, yang selama ini menjadi bantalan terakhir, hanya tumbuh 0,004%, nyaris stagnan.

Kredit modal kerja UMKM, yang seharusnya menopang operasional harian seperti pembelian bahan baku, pembayaran upah, dan distribusi, juga anjlok 4,9% (yoy).

Di sisi lain, konsumsi juga cenderung tertahan. Data inflasi menggambarkan adanya kenaikan biaya hidup yang tercermin dari inflasi energi sebesar 9,08%, serta kenaikan harga barang yang diatur pemerintah 6,08%, seperti tercatat dalam Laporan Badan Pusat Statistik Maret 2026.

Utang Luar Negeri

Selain membuat likuiditas perbankan ketat dan membuat kredit sektor riil lesu, porsi kepemilikan investor asing di SRBI ini justru turut menambah Utang Luar Negeri (ULN) pemerintah.

“Peningkatan ULN Bank Indonesia didorong oleh kenaikan kepemilikan non-residen terhadap instrumen moneter yang diterbitkan oleh Bank Indonesia sejalan dengan operasi moneter pro-market dan upaya menjaga stabilitas nilai tukar rupiah dari dampak meningkatnya ketidakpastian global,” sebut laporan BI.

Posisi ULN pemerintah pada Februari 2026 tercatat naik 5,5% secara tahunan menjadi US$215,9 miliar. ULN pemerintah didominasi utang jangka panjang dengan pangsa mencapai 99,98% dari total ULN pemerintah.

Kenaikan ULN ini juga didorong oleh bertambahnya porsi kepemilikan non-residen terhadap instrumen moneter yang diterbitkan oleh BI.

(dsp/aji)