“Jika kita kembali beberapa tahun ke belakang, orang akan mengatakan bahwa tidak mungkin perusahaan sebesar ini bisa tumbuh secepat ini,” kata Bill Stone, kepala investasi di Glenview Trust. “Catatan ini tentu saja tidak di luar batas, terutama dibandingkan dengan perusahaan-perusahaan yang tumbuh sangat cepat.”

Jika ingin melihat sisi lain dari hal ini, coba simak saja pencapaian Palantir Technologies Inc.. Perusahaan sudah naik 421% dalam 12 bulan terakhir dan menjadi saham dengan kinerja terbaik di Nasdaq 100 dan Indeks S&P 500 pada tahun 2025. Produsen software bidang analisis data ini diperkirakan akan mencatatkan pertumbuhan pendapatan serupa dengan Nvidia dalam setahun ke depan, namun harganya sekitar 200 kali lipat dari laba yang diperkirakan, menjadikannya saham termahal di S&P 500.

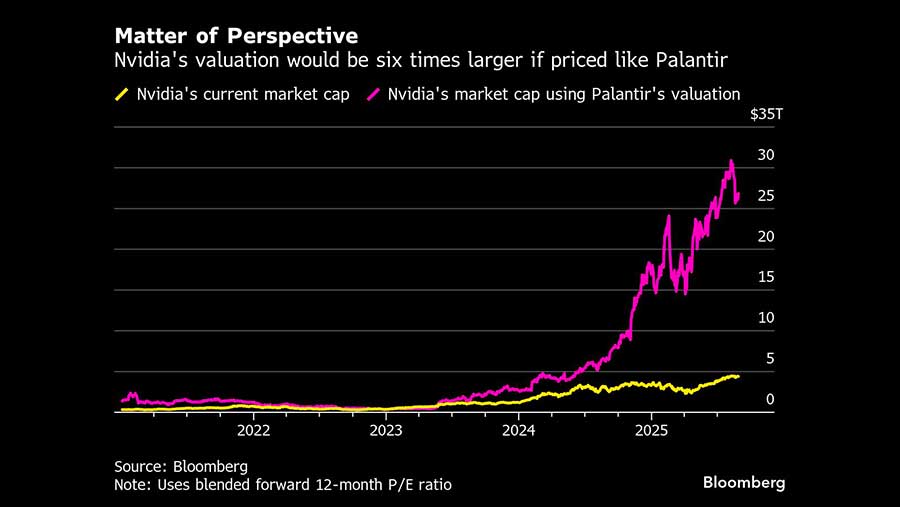

Jika Nvidia, yang memiliki nilai pasar US$4,4 triliun, memiliki rasio laba yang sama dengan Palantir, nilainya akan mencapai sekitar US$26 triliun. Dan harga sahamnya akan sekitar 500% lebih tinggi.

Boom &Bust

Lebih jauh, di antara kelompok perusahaan teknologi berkapitalisasi besar, valuasi Nvidia tidak terlalu menonjol — meskipun pertumbuhannya jauh lebih cepat. Microsoft Corp. dihargai 32 kali lipat dari laba yang diperkirakan, sementara Apple Inc. diperdagangkan pada 30 kali lipat. Pertumbuhan pendapatan kedua perusahaan tersebut diperkirakan hanya sebagian kecil dari Nvidia pada tahun fiskal saat ini, yaitu 14% dan 6% masing-masing.

Catatan sejarah industri semikonduktor, yang terkenal dengan siklus boom-to-bust-nya, membantu menahan valuasi Nvidia. Dalam dua dekade terakhir, Indeks Semikonduktor Philadelphia mengalami dua kali penurunan lebih dari 45% di tengah penurunan permintaan.

Jadi, wajar bagi investor untuk khawatir bahwa pengeluaran yang melonjak untuk chip yang digunakan dalam komputasi kecerdasan buatan, spesialisasi Nvidia, akan mereda pada suatu saat.

“Satu-satunya kontroversi adalah ketika semua orang telah membangun semua pusat data, apakah pertumbuhan yang eksplosif akan berubah menjadi nol,” kata Paul Meeks, direktur pelaksana di Freedom Capital Markets. “Itulah kekhawatiran.”

Namun, laporan keuangan Nvidia menunjukkan hal itu tidak mungkin terjadi dalam waktu dekat. Peluang AI perusahaan ini “sangat besar,” kata CEO Jensen Huang pada Rabu. Dia memperkirakan pengeluaran untuk infrastruktur AI akan mencapai US$3 — US$4 triliun pada akhir dekade ini.

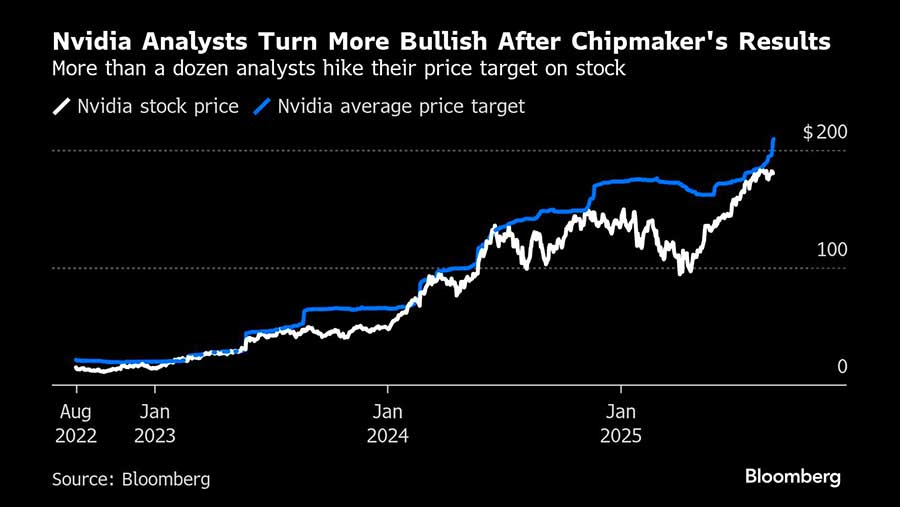

“Ketika melihat laju pertumbuhan atau rasio PEG, itu menunjukkan Nvidia cukup wajar harganya,” kata Mark Luschini, kepala strategi investasi di Janney Montgomery Scott. “Kita bisa melihat rasio tersebut naik jauh lebih tinggi, mungkin hingga 60.”

Terbilang Murah

Rasio PEG suatu perusahaan dihitung dengan membagi rasio harga-ke-laba dengan laju pertumbuhan laba. Angka yang lebih rendah menunjukkan nilai yang lebih baik. Rasio PEG Nvidia saat ini berada di 0,8, terendah di antara tujuh raksasa teknologi Magnificent Seven dan jauh di bawah rata-rata lima tahun terakhir sebesar 1,5, menurut data yang dikumpulkan oleh Bloomberg.

Hal ini tidak selalu terjadi. Rasio harga terhadap laba yang diperkirakan Nvidia sempat melebihi 60 pada 2023, yang mendahului serangkaian laporan laba yang melonjak didorong oleh perlombaan senjata untuk chipnya. Saat dipikirkan ulang, harga tersebut ternyata merupakan penawaran yang menguntungkan. Saham Nvidia telah naik lebih dari 400% sejak valuasi perusahaan mencapai puncaknya di 63 kali laba yang diperkirakan pada 18 Mei 2023.

Hal itu sebagian disebabkan karena dalam lebih dari dua tahun terakhir, pertumbuhan Nvidia secara konsisten melampaui proyeksi Wall Street, menurut Richard Clode, manajer portofolio di Janus Henderson.

“Jika Anda yakin bahwa ‘E’ Anda jauh lebih tinggi, maka sebenarnya valuasi Nvidia belum pernah terlalu menantang,” kata Clode. “Hal itu tetap berlaku hingga saat ini.”

Melihat puluhan miliar dolar AS yang diinvestasikan oleh raksasa teknologi seperti Microsoft Corp. dan Alphabet Inc. ke dalam infrastruktur AI, tidak ada alasan untuk mengharapkan tren tersebut menghilang dalam waktu dekat, menurut Stone dari Glenview Trust.

Nvidia “adalah pemimpin pasar yang mutlak, dan hal itu seharusnya mendapatkan premi valuasi, terutama dengan margin yang dimilikinya,” kata Stone. “Pada akhirnya, masih ada permintaan yang jauh lebih besar daripada pasokan, yang merupakan posisi yang baik untuk berada di sana.”

(bbn)