Penurunan jumlah uang tunai yang harus disimpan oleh para pemberi pinjaman sebagai cadangan akan menjadi langkah pertama sejak bulan September. Para analis di bank-bank termasuk JPMorgan dan Macquarie termasuk di antara mayoritas yang memprediksi penurunan 50 basis poin pada kuartal ini.

Kontrol atas rasio GWM adalah salah satu alat yang paling ampuh dalam gudang senjata PBOC, yang berarti penurunan akan mengirimkan sinyal pelonggaran yang kuat yang mengindikasikan kesiapan untuk membantu ekonomi menghadapi tarif AS.

Hal ini juga akan menandai pergeseran dalam pendekatan bank sentral yang relatif hawkish dalam mengelola likuiditas sejak awal tahun ini - sebuah sikap yang dimotivasi oleh fokus yang lebih besar pada mempertahankan yuan dan upaya untuk mengekang spekulasi di pasar obligasi.

Namun, alasan tersebut mungkin sekarang berubah. Selain risiko pungutan lebih lanjut pada ekspor RRT, PBOC juga harus bersaing dengan meningkatnya permintaan pasar untuk pembiayaan, karena penjualan obligasi pemerintah yang kuat menyerap uang tunai dan pinjaman bank sentral yang jatuh tempo bulan ini.

Di bulan April, setidaknya 1,8 triliun yuan ($248 miliar) pinjaman reverse repo dan pinjaman fasilitas pinjaman jangka menengah akan jatuh tempo, yang akan menarik dana dari sistem keuangan. Penerbitan obligasi pemerintah bersih dapat mencapai 1 triliun yuan, menurut Cinda Securities, yang akan menjadi rekor tertinggi untuk bulan April.

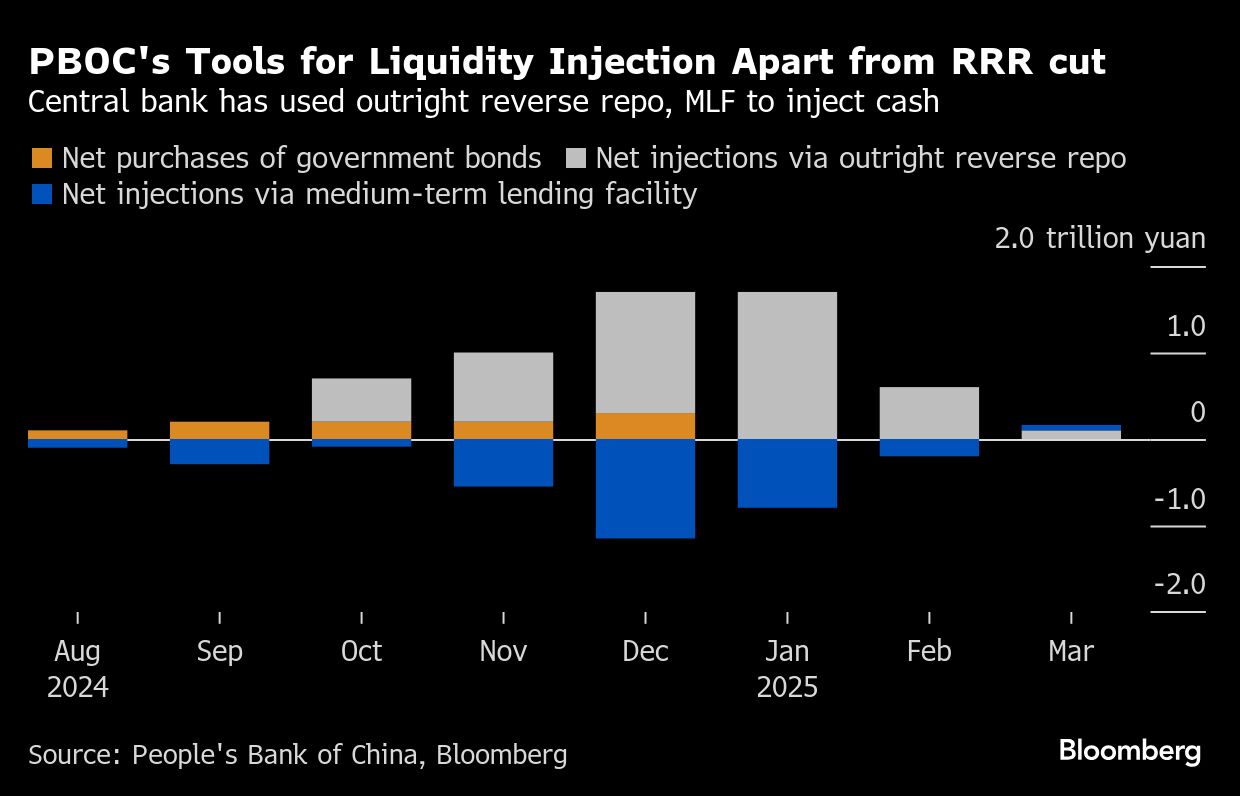

Sebagai bagian dari upaya untuk menjaga aliran likuiditas, PBOC mengumumkan pada hari Senin bahwa mereka menjual 800 miliar yuan kontrak reverse repo langsung pada bulan Maret. Jumlah tersebut melebihi jumlah yang jatuh tempo selama bulan tersebut, menghasilkan suntikan bersih sebesar 100 miliar yuan, menurut perhitungan Bloomberg.

Tekanan lebih lanjut mungkin akan terjadi selama puncak musim pembayaran pajak perusahaan bulan ini, ketika permintaan uang tunai biasanya mencapai titik tertinggi.

Apa yang dikatakan oleh Bloomberg Economics, “Kami memperkirakan PBOC akan melonggarkan lebih lanjut - laporan kerja pemerintah di bulan Maret menyerukan 'kebijakan moneter yang cukup longgar' dan penurunan suku bunga kebijakan dan rasio GWM bank-bank pada waktu yang 'tepat'. Pertumbuhan kredit yang kuat di bulan Januari memberikan kelonggaran bagi PBOC untuk menilai waktu yang tepat. Kami pikir PBOC sedang mempertimbangkan dampak dari perang dagang sebelum mengambil langkah.”

Namun, waktu dari setiap langkah akan bergantung pada penilaian PBOC terhadap ekonomi RRT dan kemungkinan pelonggaran yang lebih agresif oleh Federal Reserve AS tahun ini.

Meskipun ada tanda-tanda ketahanan dalam konsumsi, investasi, dan produksi RRT, laba industri mengalami kontraksi pada awal tahun dan inflasi konsumen turun jauh lebih banyak daripada yang diperkirakan turun di bawah nol. Ekspektasi untuk bisnis masa depan di industri manufaktur melemah untuk bulan kedua di bulan Maret ke level terendah tahun ini.

Sementara pasar telah mengantisipasi penurunan RRR sejak bulan-bulan terakhir tahun 2024, PBOC malah bersandar pada alat seperti perjanjian pembelian kembali langsung yang membawa efek sinyal yang lebih lemah.

Akibatnya, hal ini memungkinkan kenaikan biaya pinjaman pasar dan imbal hasil obligasi pemerintah yang mengurangi tekanan ke bawah pada mata uang RRT.

“Likuiditas yang ketat belum benar-benar menciptakan masalah besar saat ini dan mereka mampu bertahan sedikit lebih lama sampai ada kejelasan lebih lanjut tentang perdagangan dan ketika Fed melonggarkan lebih lanjut,” kata Michelle Lam, ekonom China Raya di Societe Generale SA.

Jika tidak ada perubahan RRR, opsi-opsi lain untuk menambah likuiditas termasuk dimulainya kembali pembelian obligasi pemerintah oleh bank sentral, yang telah dihentikan sejak pertengahan Januari.

Untuk saat ini, menurunkan rasio GWM lebih mungkin dilakukan dibandingkan dengan penurunan suku bunga secara langsung, yang berisiko menimbulkan lebih banyak tekanan depresiasi pada yuan, menurut para analis.

Perkiraan konsensus adalah untuk pemotongan 10 basis poin pada suku bunga kebijakan reverse repo tujuh hari yang akan terjadi pada kuartal kedua, menurut survei Bloomberg.

“Pemangkasan RRR lebih mungkin terjadi dibandingkan dengan penurunan suku bunga di RRT pada bulan April, terutama jika biaya pendanaan di pasar onshore terus melonjak karena penerbitan obligasi pemerintah menguras likuiditas,” ujar Nathan Chow, ekonom senior di DBS Bank (Hong Kong) Ltd.

Ke depan, kondisi uang tunai di RRT akan tetap ketat tanpa dukungan likuiditas lebih lanjut dari PBOC. Sebagai tanda meningkatnya permintaan, suku bunga repo tujuh hari, pengukur biaya pendanaan di antara bank-bank, melampaui 2% untuk mencapai level tertinggi sejak Maret 2023.

“Dengan pasokan obligasi yang meningkat, PBOC dapat menjadi lebih proaktif dalam menyuntikkan likuiditas melalui kombinasi alat moneter,” kata ahli strategi Nomura Holdings Inc. Clair Gao dan Albert Leung dalam sebuah laporan. “Jadi, perhatikan potensi dimulainya kembali pembelian obligasi pemerintah PBOC atau pemangkasan RRR.”

(bbn)