“Dana Pihak Ketiga tumbuh 7% YoY (dibandingkan dengan 6,7% YoY pada 10M24), didorong oleh kenaikan impresif sebesar 10,8% YoY pada CASA (dibandingkan dengan 6,8% YoY pada 10M24),” mengutip Andrey dalam riset terbaru yang diterbitkan, Kamis (16/1/2025).

NIM Konsolidasi yang dicatat oleh Bank BRI solid dan impresif didorong oleh kontribusi yang lebih tinggi dari Anak Perusahaan seperti Pegadaian dan PNM, yang memiliki NIM lebih tinggi dibandingkan dengan Bank.

Biaya Kredit jadi tantangan tersendiri, ada sedikit kenaikan menjadi 3,26% pada 11M–2024, meningkat dari 3,19% pada 10M–2023 sebelumnya, yang kemungkinan mencerminkan strategi manajemen untuk meningkatkan penyisihan kerugian pinjaman untuk pinjaman anak perusahaan, terutama di PNM.

Ditambah lagi, sentimen pemangkasan suku bunga acuan, BI Rate, oleh Bank Indonesia jadi katalis positif bagi Bank BRI.

BBRI berada dalam posisi yang baik untuk mendapatkan manfaat dari pemotongan suku bunga Bank Indonesia. Dengan pemotongan suku bunga terbaru oleh Bank Indonesia, diproyeksikan BBRI akan mendapatkan keuntungan paling besar dalam hal margin karena sensitivitasnya terhadap suku bunga Bank Sentral.

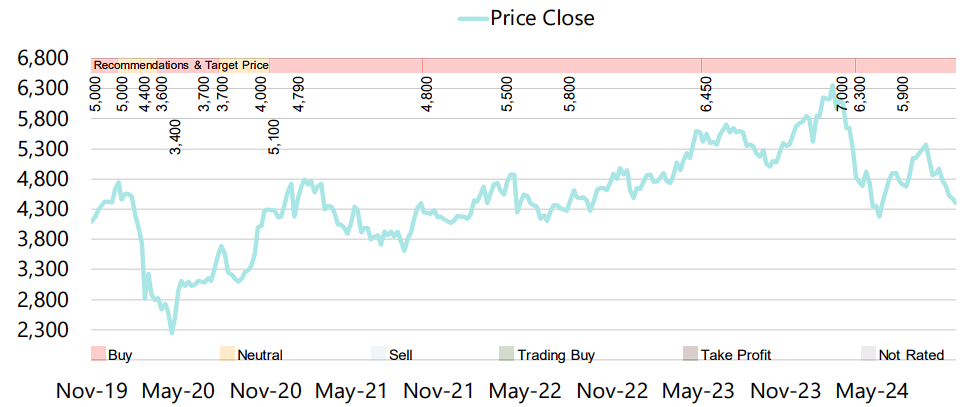

Dengan berbagai sentimen dan katalis amat Bullish bagi Bank Rakyat Indonesia (Bank BRI/BBRI) RHB Sekuritas mengulangi dan juga menegaskan rekomendasi Buy/ Beli Saham BBRI dengan target harga Rp5.700/saham.

Harga saham tersebut mencerminkan potensi kenaikan hingga lebih dari 35% ‘Cuan’, dengan mencermati valuasi saham yang menarik pada 1,7x P/BV FY25F dan yield dividen yang menarik mencapai 8% untuk FY25.

“Meskipun terdapat kenaikan Biaya Kredit pada bulan November, kinerja BBRI di 11M–2024 tetap sejalan dengan tren historis, menunjukkan ketahanan melalui pertumbuhan PPOP yang kuat, likuiditas yang stabil, dan rasio CASA yang meningkat,” jelas Andrey dalam riset berjudul BBRI – Kinerja Resilien di 11M24 dengan Pertumbuhan PPOP yang Kuat dan Valuasi Menarik.

Riset dari Analis UOB KayHian (Equity) Posmarito Pakpahan juga menargetkan harga saham BBRI di angka Rp5.600/saham. Begitu juga dengan Analis CGS International Handy Noverdanius, memberikan rekomendasi Beli saham Bank BRI dengan target Rp5.450/saham.

Adapun konsensus para Analis yang dihimpun Bloomberg dengan melibatkan 36 analis menghasilkan target harga saham BBRI di angka Rp5.493/saham dalam 12 bulan kedepan. Sebanyak 33 Analis kompak merekomendasikan Beli untuk saham BBRI, dengan pandangan Bullish.

(fad)