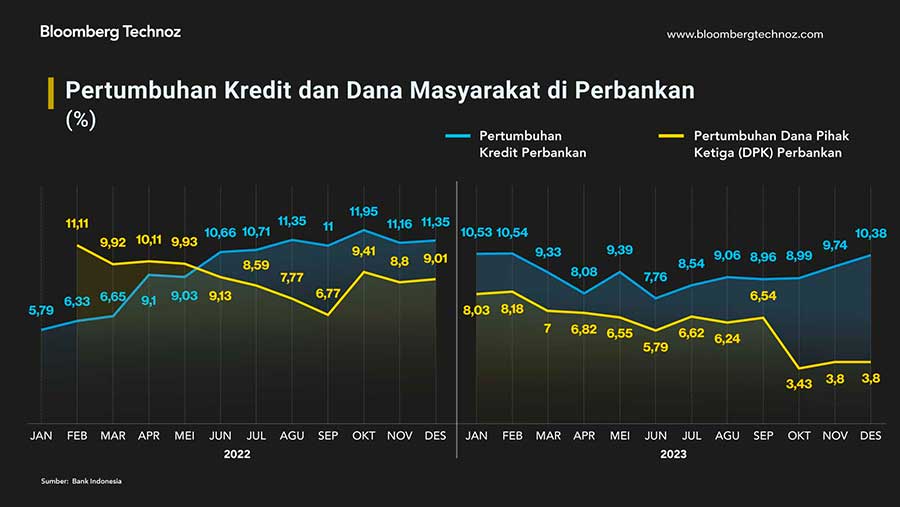

Menilik ke belakang, pertumbuhan kredit di awal tahun biasanya belum kencang. Mengacu siklus, kredit bank biasanya baru ngebut pada semester II nanti. Dalam 10 tahun terakhir, pertumbuhan kredit Januari tertinggi terjadi pada 2019 silam, mencapai 12,3%. Pukulan pandemi menyeret laju kredit ke titik nadir di mana pada awal 2021 lalu pertumbuhannya terkontraksi -1,9%.

Kini, dengan pertumbuhan mencapai 11,83% pada Januari lalu, lebih tinggi dibanding Januari tahun sebelumnya yang sebesar 10,8%, bisa dibilang laju kredit perbankan di Tanah Air telah menunjukkan tanda-tanda menapak ke jalur sebelum pandemi.

Capaian kinerja kredit yang cemerlang pada Januari didukung oleh kredit investasi yang tumbuh 13,39%, disusul kredit modal kerja 12,26% dan kredit konsumsi yang tumbuh 9,46%. Sementara pembiayaan syariah tercatat tumbuh 15,67% dan kredit UMKM berhasil tumbuh 8,97% pada Januari. Sektor-sektor yang mencatat pertumbuhan kredit tinggi di antaranya sektor Pertambangan, Jasa Sosial, dan Jasa Dunia Usaha.

BI memperkirakan pertumbuhan kredit tahun ini ada di kisaran 10%-12%. Ada potensi capaian kinerja kredit di batas atas sepanjang tahun ini terutama bila melihat sejauh ini rasio Loan to Deposit (LDR) bank masih di kisaran 86%, lebih rendah dibanding angka satu dekade terakhir sebelum pandemi di kisaran 93,9%.

"Pertumbuhan kredit kami yakini tumbuh 10-12% tahun ini, dasarnya adalah permintaan kredit yang akan naik," kata Gubernur BI Perry Warjiyo dalam konferensi pers hasil Rapat Dewan Gubernur yang dilangsungkan di Jakarta kemarin, Rabu (21/2/2024).

Insentif likuiditas makroprudensial (KLM) masih akan diberikan tahun ini setelah tahun lalu sudah terpakai Rp163 triliun. Insentif itu diberikan bagi perbankan yang menyalurkan kredit ke sektor-sektor pilihan seperti sektor hilirisasi minerba, pertanian, perumahan dan UMKM. "Saat ini masih ada potensi insentif Rp122 triliun untuk dimanfaatkan oleh bank," kata Juda Agung, Deputi Gubernur Bank Indonesia.

BI tetap menetapkan Giro Wajib Minimum (GWM) di angka 9%, tertinggi sejak 2009 lalu. Level itu terbagi sebesar 5% berupa GWM moneter dan 4% GWM diberikan oleh bank sentral sebagai insentif kepada bank-bank yang menyalurkan ke kredit sektor tertentu.

"Penurunan GWM ini kita berikan pada bank kalau menyalurkan kredit. BI tidak mau likuiditas diturunkan untuk membeli segala macam. Ayo, bank silakan ada dana ini sepanjang untuk menyalurkan kredit," kata Perry.

Menurut analis, mendorong perbankan untuk memanfaatkan likuiditas yang parkir di SBN untuk mendukung laju kredit ketika DPK masih tumbuh rendah akan menjadi hal yang cukup menantang.

"Kesenjangan antara LDR saat ini dan rata-rata selama satu dekade terakhir mencerminkan adanya kesenjangan pendanaan sebesar Rp645,6 triliun yang setara dengan 43,5% dari total kepemilikan SBN bank umum saat ini," kata Fixed Income and Macro Strategist Lionel Prayadi dan Research Analyst Nanda Rahmawati dari Mega Capital Sekuritas dalam catatannya.

Restrukturisasi Kredit

Pemulihan ekonomi global yang bisa menggairahkan lagi pasar ekspor di satu sisi menjadi kabar baik bagi perbankan. Dengan bekal likuiditas yang melimpah, seharusnya bank memiliki keleluasaan untuk memanfaatkan momentum tersebut untuk menggenjot kredit.

Di sisi lain, bank tahun ini juga menghadapi berakhirnya program relaksasi restrukturisasi kredit terdampak pandemi Covid-19. Otoritas Jasa Keuangan (OJK) menyatakan, relaksasi itu akan berakhir Maret nanti dan tidak diperpanjang.

Menurut OJK, meski tidak diperpanjang sejauh ini otoritas menilai perbankan di Tanah Air sudah siap, tercermin dari nilai Cadangan Kerugian Penurunan Nilai (CKPN) perbankan yang cukup kuat. “Jadi kita juga CKPN sudah cukup kuat. Jadi tidak ada isu lah bisa dikatakan,” kata Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae setelah konferensi pers Pertemuan Tahunan Industri Jasa Keuangan (PTIJK), Selasa (20/2/2024).

Meski program restrukturisasi Covid-19 ini berakhir, Dian menegaskan, sebenarnya masih terdapat opsi bagi perbankan untuk melanjutkan program kredit dengan ketentuan normal. “Tapi kalau mereka pasti sudah tidak bisa diselamatkan itu urusan bank masing-masing,” kata Dian.

Nilai kredit restrukturisasi pandemi Covid-19 terus mengalami penurunan di mana sampai November lalu tersisa RpRp265,78 triliun, turun Rp19,53 triliun dari bulan sebelumnya.

Selain itu, jumlah nasabah kredit restrukturisasi Covid-19 juga menurun. Pada November 2023 sebanyak 1,14 juta nasabah, turun menjadi 1,04 juta nasabah pada Desember.

Jumlah kredit restrukturisasi dan rasio kredit bermasalah (NPL) juga memberikan dampak bagi penurunan rasio Loan at Risk, yang tercatat turun menjadi 10,94%. Data sebelumnya tercatat di angka 11,61%. Rasio kredit bermasalah perbankan pada Januari tercatat semakin landai di posisi 2,19% (bruto) dan 0,71% (neto).

Salah satu bank BUMN kakap, PT Bank Rakyat Indonesia Tbk (BBRI) menempuh strategi menyiapkan pencadangan yang cukup mengantisipasi berakhirnya program relaksasi tersebut. Direktur Utama BRI Sunarso menyatakan, BRI telah mencatatkan penyusutan nilai kredit terdampak COVID-19 yang direstrukturisasi.

Per Desember 2023, outstanding kredit restrukturisasi COVID-19 di BRI mencapai sebesar Rp54,5 triliun, menyusut dari tahun sebelumnya yang mencapai Rp107,2 triliun. “Apabila dihitung dari puncaknya, sebesar Rp210 triliun itu sudah keluar dari status restrukturisasi sehingga sekarang outstanding tinggal Rp54 triliun,” ujarnya.

Jelang berakhirnya kebijakan restrukturisasi tersebut, BRI telah menyiapkan pencadangan. “Sekarang NPL coverage BRI per Desember 2023 itu 215,27%, lebih dari dua kali dari NPL sudah kita cadangkan. Saya kira itu lebih dari cukup. Dan kemudian kualitas kredit atau NPL BRI terkendali di level 2,95%,” tambahnya.

-- dengan bantuan laporan dari Azura Yumna R. Purnama

(rui/aji)