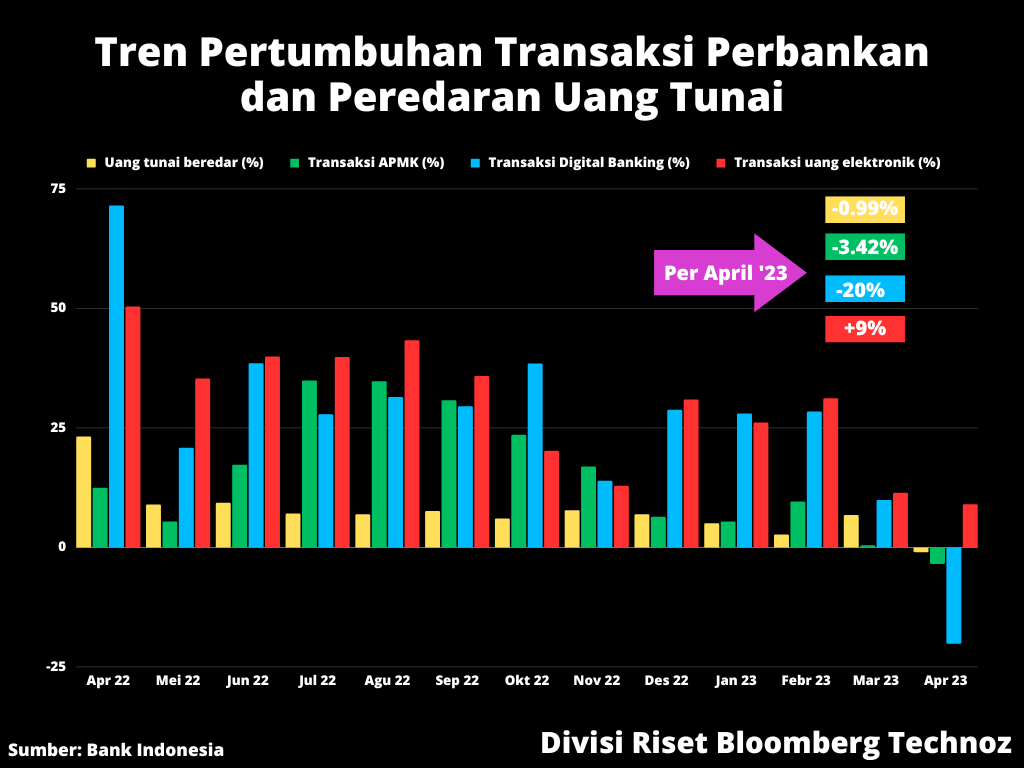

Gubernur BI Perry Warjiyo menjelaskan, kontraksi itu sejalan dengan kembali masuknya uang kartal ke Bank Indonesia sesuai dengan pola musiman pasca Idulfitri.

Namun, bila menilik data historis, hal berbeda terungkap. Lebaran tahun lalu jatuh pada 1-2 Mei 2022. Pada bulan setelah Lebaran, jumlah uang tunai yang beredar masih mampu tumbuh positif 9,36% per Juni 2022. Sebelum kedatangan hari raya, jumlah uang tunai beredar juga tercatat masih positif pada Maret dan April 2022 masing-masing sebesar 13,58% dan 23,2%.

Menurut analis, tren penurunan nilai transaksi masyarakat di perbankan ditambah dengan turunnya jumlah uang tunai yang beredar di masyarakat, mengindikasikan terjadinya perlambatan transaksi secara umum.

"Dan itu merupakan sinyal perlambatan ekonomi Indonesia," kata Lionel Prayadi, Macro Strategist Samuel Sekuritas.

Penurunan transaksi di perbankan, juga kontraksi uang tunai beredar, mencerminkan transaksi masyarakat yang semakin melemah menyusul nilai tabungan yang kian tipis, setelah banyak terkuras selama menghadapi pandemi Covid-19 dan terlihat belum kembali ke level sebelum pandemi.

Inflasi April lalu yang tercatat rendah di level 4,33%, lebih rendah bila dibandingkan inflasi Lebaran 2022, kemungkinan bukan sekadar cerminan keberhasilan pengendalian inflasi di musim perayaan. Namun, bisa saja indikasi masyarakat mengerem konsumsi karena uang untuk berbelanja semakin menipis. "Inflasi April melambat kemarin kemungkinan besar karena konsumen juga mengerem konsumsi," imbuh analis.

Capaian pertumbuhan ritel saat Lebaran, misalnya, hanya naik 1% di bawah ekspektasi pelaku usaha. Di sisi lain, selama kuartal I lalu, menurut analisis ekonom Bank Mandiri, kenaikan nilai belanja masyarakat lebih banyak didorong oleh kenaikan harga ketimbang volume belanja.

Ini berbeda dengan 2022 di mana volume belanja yang lebih banyak berperan menaikkan nilai belanja. Dengan kata lain, belanja masyarakat sepanjang 2023 ini bisa dibilang lebih sedikit dibanding tahun lalu.

Simpanan masyarakat di bank menipis

Lantas, benarkah tabungan masyarakat semakin kempis? Mari melihat data untuk menguji validitasnya.

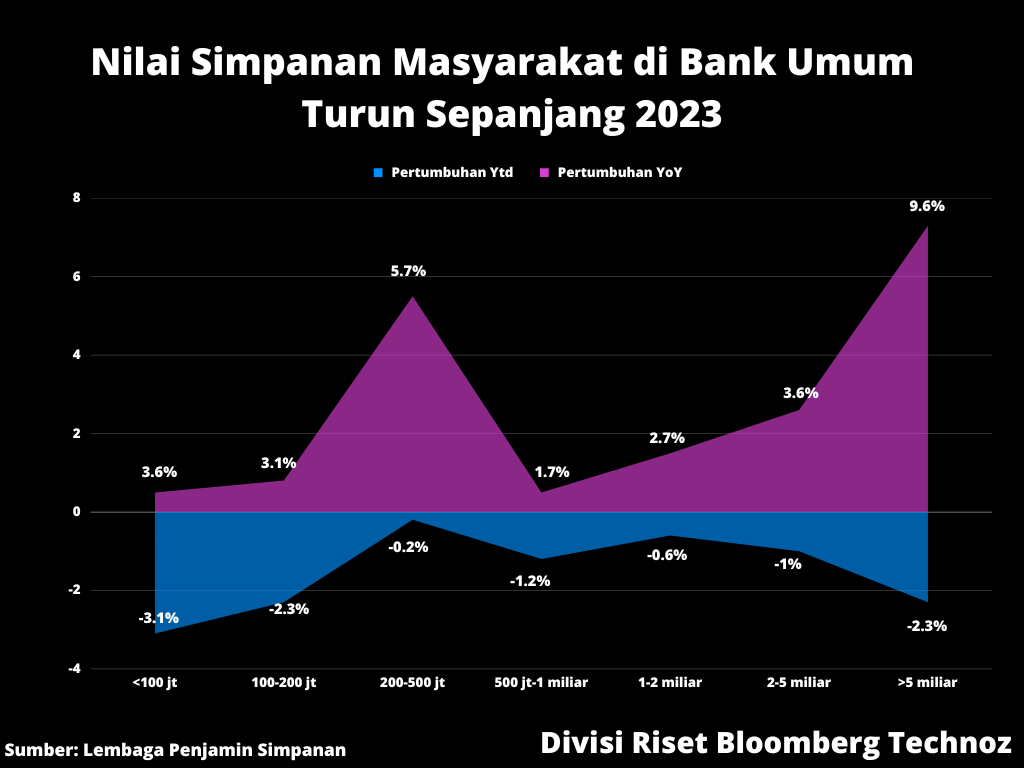

Mengacu pada data yang dirilis oleh Lembaga Penjamin Simpanan (LPS), nilai simpanan masyarakat di bank di semua kategori nominal tabungan, terus turun sejak awal 2023. Data terakhir yang dirilis LPS adalah posisi simpanan dana masyarakat per Maret lalu.

Pada Maret 2023, total nominal simpanan masyarakat di bank umum mencapai Rp8.045 triliun, menurun 1,9% dibandingkan posisi akhir tahun lalu. Persentase penurunan itu setara dengan Rp158 triliun. Sedangkan bila dihitung pertumbuhan tahunan, angkanya masih positif sebesar 6,6%.

Penurunan nilai simpanan masyarakat di bank sudah terjadi sejak Januari, di mana saat itu posisi dana masyarakat di bank mencapai Rp8.004, turun 2,4% atau anjlok Rp199 triliun dari posisi Desember 2022. Laju penurunan berlanjut lagi pada Februari dengan kontraksi 2,1% year-to-date ke posisi Rp8.027 triliun.

Tren penurunan dana simpanan masyarakat di perbankan itu terjadi di semua kategori nominal rekening. Sebagaimana diketahui, LPS membagi simpanan masyarakat dalam 7 hirarki/tiering berdasarkan jumlah saldonya. Yaitu, simpanan dengan dana di bawah Rp100 juta, simpanan dengan dana antara Rp100 juta-Rp200 juta.

Lalu, simpanan dengan saldo Rp200 juta-Rp500 juta, simpanan dengan saldo Rp500 juta-Rp1 miliar, kemudian simpanan dengan nilai saldo Rp1 miliar-Rp2 miliar. Berlanjut ke simpanan dengan saldo Rp2 miliar hingga Rp5 miliar dan terakhir simpanan dengan saldo di atas Rp5 miliar.

Sepanjang tiga bulan pertama tahun ini, tren penurunan nilai simpanan berlangsung di semua tiering simpanan tersebut. Pada Maret lalu, rekening dengan saldo di bawah Rp100 juta, tercatat turun paling besar mencapai 3,1%, setara Rp31 triliun, dibanding posisi akhir 2022, yaitu dari sebesar Rp1.020 triliun menjadi Rp989 triliun.

Begitu juga simpanan dengan nilai saldo antara Rp100 juta sampai Rp200 juta juga tergerus 2,3%, disusul penurunan nilai simpanan di rekening bersaldo jumbo di atas Rp5 miliar yang anjlok Rp99 triliun dibanding Desember 2022.

Bila teropong analisis dipersempit selama Maret saja, penurunan nilai simpanan tercatat hanya terjadi pada tiga tingkat rekening. Yaitu, rekening bersaldo Rp500 juta-Rp1 miliar (-0.1%), lalu rekening bersaldo Rp1 miliar-Rp2 miliar (-0,2%) dan rekening bersaldo Rp2 miliar hingga Rp5 miliar (-0,2%).

Penurunan nilai simpanan masyarakat di bank bisa dibaca dalam dua skenario. Skenario pertama, penurunan nilai simpanan sebagai cerminan masyarakat mulai giat berbelanja atau mencairkan simpanan untuk membiayai ekspansi usaha.

Skenario kedua, penurunan nilai simpanan menjadi indikasi semakin banyak masyarakat yang mencairkan duitnya di bank untuk menambal kebutuhan hidup sehari-hari. Itu pertanda kurang baik.

Akan tetapi, apabila melihat tren bulanan di mana nilai simpanan yang menurun adalah tiering menengah dan atas (Rp500 juta-Rp5 miliar), dugaan positif yang terjadi adalah skenario pertama. Ini bisa menjadi kabar baik mengingat kelas menengah dan kelas atas adalah motor utama konsumsi negeri ini.

Di sisi lain, menilik tren kembali naiknya nilai simpanan pada Maret lalu untuk tiering saldo di bawah Rp100 juta (+1,2%), saldo Rp100-Rp200 juta (+0,1%) dan saldo Rp200 juta-Rp500 juta (+0,2%), bisa dibaca sebagai indikasi masyarakat kelas menengah bawah mulai mengerem konsumsi dengan menahan dananya di bank.

(rui/evs)