“Ada banyak peluang di Asia di luar China,” kata Christina Woon, direktur investasi ekuitas Asia di Abrdn plc. “Korea memberi Anda eksposur ke sejumlah besar perusahaan dalam rantai pasokan baterai dan teknologi, Taiwan adalah rumah bagi lebih dari sekadar TSMC, dan Jepang memberi Anda akses ke pemimpin global di bidangnya.”

Arus masuk luar negeri ke Jepang terus berlanjut selama tujuh minggu berturut-turut hingga pertengahan Mei, sementara Korea dan Taiwan telah menjaring setidaknya US$9,1 miliar setiap tahun ini. Sebaliknya, alokasi dana global untuk China telah turun kembali ke level Oktober, menurut HSBC Holdings Plc, dan penjualan dana lokal pada Mei merosot ke level terendah sejak 2015.

Para pemodal Wall Street yang memposisikan bullish untuk saham China dan dominan sampai beberapa bulan lalu, terjatuh mendatar menyusul perekonomian yang goyah serta ketegangan geopolitik membuat indeks utama bergerak lamban secara global. Aktivitas manufaktur terus merosot Mei lalu, menambah prospek suram.

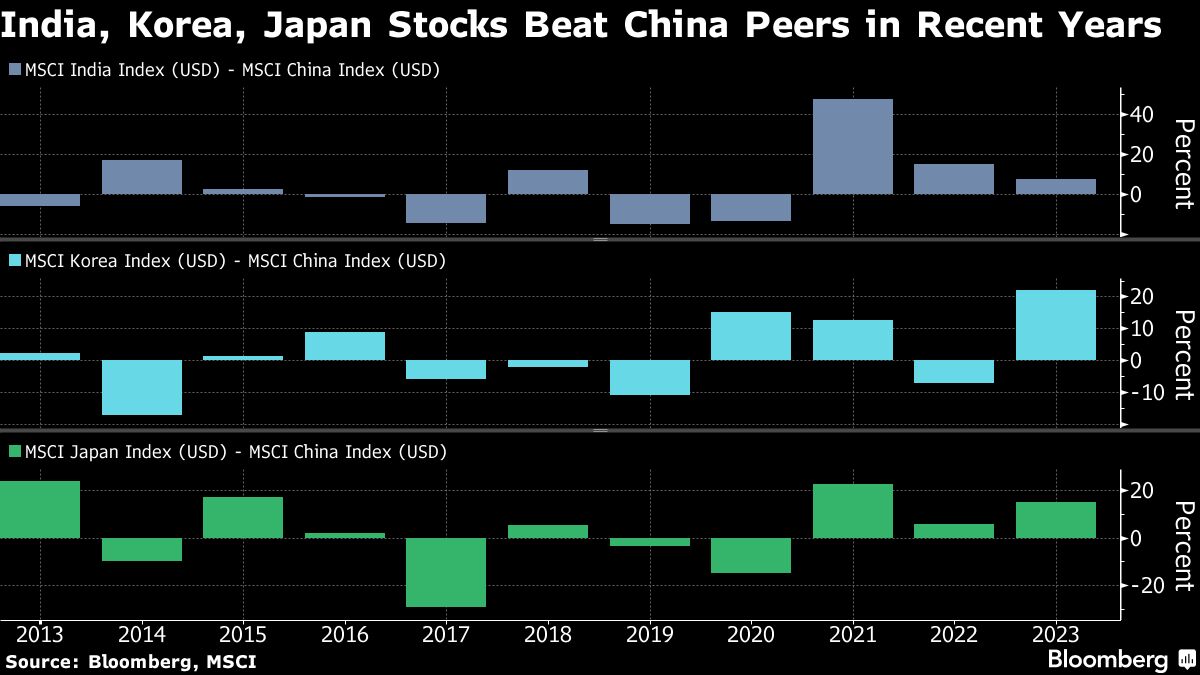

Performa luar biasa dari pasar lain ini mungkin lebih struktural karena populasi China menyusut dan industri jenuh, ditambah ketidakpastian regulasi pemerintah China membuat taruhan besar apa pun menjadi berisiko. Saham di Jepang, India, dan Korea lebih sering mengalahkan saham-saham China sejak 2020.

“Realokasi menjauh dari China mungkin sebenarnya telah menjadi katalis reli yang lebih luas di sebagian besar wilayah Asia yang tersebar,” kata Aninda Mitra, kepala strategi makro dan investasi Asia di BNY Mellon Investment Management. Gambaran makro di negara berkembang Asia membantu, dengan suku bunga memuncak, lebih banyak tekanan pada dolar AS dan permintaan Barat yang tangguh, tambahnya.

Reformasi perusahaan yang sedang berlangsung di Jepang dan dukungan dari Warren Buffett telah menimbulkan kegembiraan besar terhadap saham negara yang telah lama diremehkan. Indeks Topix dan Nikkei membanggakan kenaikan dua digit tahun ini, mengalahkan benchmark Asia.

Pasar padat teknologi di Korea Selatan dan Taiwan mengalami reli karena permintaan global melonjak untuk semua hal yang berhubungan dengan AI dan karena siklus chip terlihat mulai berbelok. Tolok ukur di sana juga telah naik setidaknya 15% setiap tahun ini. Di India, basis investor ritel yang berkembang dan pendapatan yang solid menambah daya tarik ekuitas dengan dana asing yang juga menumpuk, membantu mendorong Indeks Nifty 50 menjadi kurang dari 2% dari level tertinggi sepanjang masa.

“Korea adalah favorit kami saat ini karena sekitar 60% semikonduktor, komponen, dan paparan teknologinya,” kata Hartmut Issel, kepala ekuitas dan kredit Asia Pasifik di UBS Wealth Management. “Harga sudah menyentuh biaya tunai, proses persediaan sedang berlangsung” dan sektor ini memangkas rencana belanja modal, tambahnya.

Tema Asia ex-China telah terbukti dalam tindakan ahli strategi baru-baru ini. Manajemen Investasi BNY Mellon bersikap netral terhadap China minggu lalu, lebih memilih pasar yang diuntungkan dari konsumsi China seperti Korea, Thailand atau Singapura.

Tim alokasi global Citigroup Inc. pada hari Jumat mengubah rekomendasi untuk China menjadi netral dari overweight dengan alasan kurangnya langkah-langkah stimulus, sementara meningkatkan negara berkembang Asia lainnya dengan mengutip kinerja saham teknologi yang lebih baik.

Yang pasti, kantong pasar China telah mengalami aksi unjuk rasa yang tajam seperti perusahaan milik negara serta nama semikonduktor dan kecerdasan buatan. Dan seperti yang ditunjukkan oleh euforia pembukaan kembali November-Januari, kehilangan rebound pasar China bisa menyakitkan.

Saat uang mengejar pasar yang memiliki momentum, valuasi menjadi kurang diperhatikan. Kospi Korea dan Nikkei 225 Jepang masing-masing diperdagangkan dengan premi 23% dan 17%, dengan rata-rata pendapatan price-to-forward berlipat ganda selama 10 tahun terakhir. Alat pengukur India, momok abadi karena dinilai kaya, diperdagangkan hampir 20 kali lipat.

Namun untuk saat ini, volatilitas abadi pasar China dan lingkungan peraturan yang tidak dapat diprediksi membuat investor menjadi lebih pilih-pilih.

"Anda harus jauh lebih spesifik dan terarah dalam hal bagaimana Anda berinvestasi di China," kata Timothy Moe, kepala strategi ekuitas Asia-Pasifik di Goldman Sachs Group Inc., kepada Bloomberg TV. "Ada banyak skeptisisme tentang prospek jangka panjang China, maka itu menunjukkan minat investor terhadap China dalam waktu dekat masih akan lemah."

--Dengan bantuan dari John Cheng dan Charlotte Yang

(bbn)